Nel modello Redditi Persone Fisiche, quadro RS, devono essere imputati i redditi derivanti da un’Impresa Familiare o da un’Azienda Coniugale. Ma quali sono le differenze tra l’una e l’altra?

Con la newsletter di oggi andremo ad analizzare le principali caratteristiche, nonché le differenze, di queste due tipologie di impresa.

Impresa familiare

L’impresa può assumere la forma di ‘Impresa familiare’ quando ad essa collaborano i familiari dell’imprenditore. In questo caso è solo l’imprenditore che si assume il rischio derivante dall’esercizio di impresa mentre i collaboratori partecipano solamente agli utili e non alle perdite.

Il reddito complessivo è ripartito tra il titolare e i collaboratori familiari in proporzione alle rispettive quote di partecipazione seguendo le seguenti regole:

- Per l’imprenditore la quota minima che può essere attribuita è pari al 51% del reddito di impresa complessivo;

- Per i collaboratori la quota massima e complessiva che può essere attribuita è pari al 49%.

Il titolare dell’impresa deve indicare in dichiarazione le quote di partecipazione agli utili spettanti ai familiari collaboratori, e deve rilasciare a ciascuno di essi un prospetto nel quale risultino:

- I dati anagrafici dei collaboratori;

- L’ammontare del reddito di impresa ai fini IRPEF;

- Le quote di tale reddito, delle ritenute e dei crediti di imposta spettanti;

- Il codice attività;

- Il regime contabile.

Le quote di reddito imputate ai collaboratori concorrono alla formazione dei rispettivi redditi e devono essere indicate nella dichiarazione, di ciascun collaboratore, come redditi di partecipazione (quadro RH di PF).

Azienda coniugale

L’impresa può assumere la forma di ‘Azienda coniugale’ quando ad essa collaborano in egual misura entrambi i coniugi (50% e 50%).

Da un punto di vista fiscale il reddito prodotto dall’Azienda coniugale va ripartito al 50% tra i coniugi e lo stesso vale anche in caso di perdita.

Differenze tra Impresa familiare e Azienda coniugale

In primo luogo, è diversamente valutata la partecipazione del coniuge che:

- Nell’Impresa familiare è proporzionale alla quantità ed alla qualità del lavoro prestato;

- Nell’Azienda coniugale invece, anche se la gestione non è svolta in misura uguale tra i coniugi, i benefici spettano indipendentemente dall’effettiva partecipazione di ciascun coniuge.

In secondo luogo, l’aspetto forse maggiormente rilevante che le distingue sta nel potere di gestione dell’impresa:

- Nell’Azienda coniugale infatti non vi è alcuna subordinazione di un coniuge rispetto all’altro: entrambi hanno pieno potere di amministrare l’azienda in misura paritaria;

- Nell’Impresa familiare invece i collaboratori, tra cui può figurare anche il coniuge, possono collaborare ma con mansioni subordinate rispetto al titolare non agendo quindi su un piano paritario.

Gestione di un’Impresa familiare o Azienda coniugale

La prima cosa da fare all’interno del software GB per la gestione di un’Impresa Familiare o Azienda coniugale è quella di posizionarsi all’interno dell’Anagrafica ditte ed inserire i collaboratori.

Vediamo come:

- Posizionarsi alla situazione 31/12/anno di imposta, TAB “Firmatario e soci”, sezione “Collaboratori Familiari”.

- Indicare se si tratta di “Impresa Familiare” o “Azienda Coniugale” apponendo il check in una delle due opzioni.

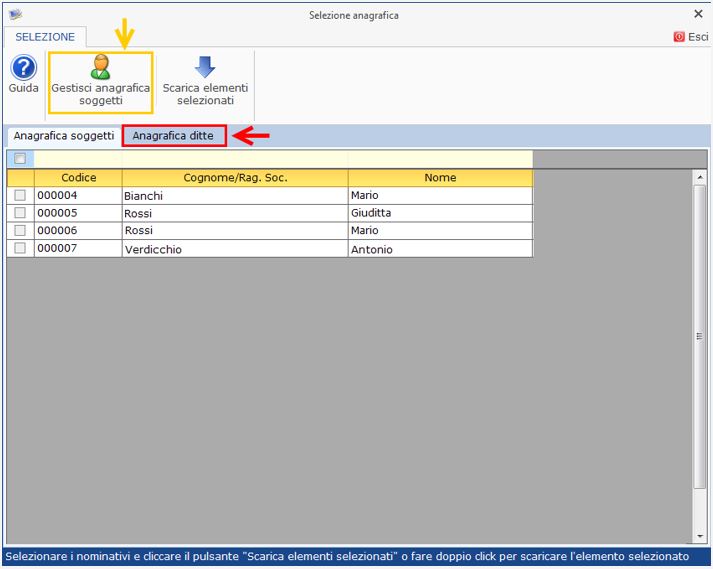

- Cliccare il pulsante “Inserimento collaboratori” e, dalla gestione che si apre, selezionare i nominativi che compongono l’Impresa Familiare o l’Azienda Coniugale. Utilizzare il pulsante “Scarica elementi selezionati” per scaricare in Anagrafica i nominativi.

N.B. Se i nominativi non sono presenti nella lista “Anagrafica soggetti” verificare nella sezione “Anagrafica ditte”. Altrimenti procedere ad inserirli cliccando il pulsante “Gestisci anagrafica soggetti”.

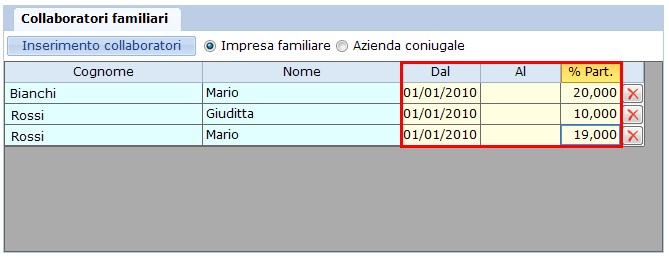

- Dopo aver selezionato e scaricato i nominativi nella sezione “Collaboratori familiari” completare i dati, indicando:

- La data di inizio nomina “Dal”;

- La data di fine nomina “Al”, se presente;

- La percentuale di partecipazione.

A questo punto i dati dei collaboratori sono inseriti correttamente. Non ci rimane che andare nel quadro RS del Modello Redditi PF e completare il giro.

Vediamo come:

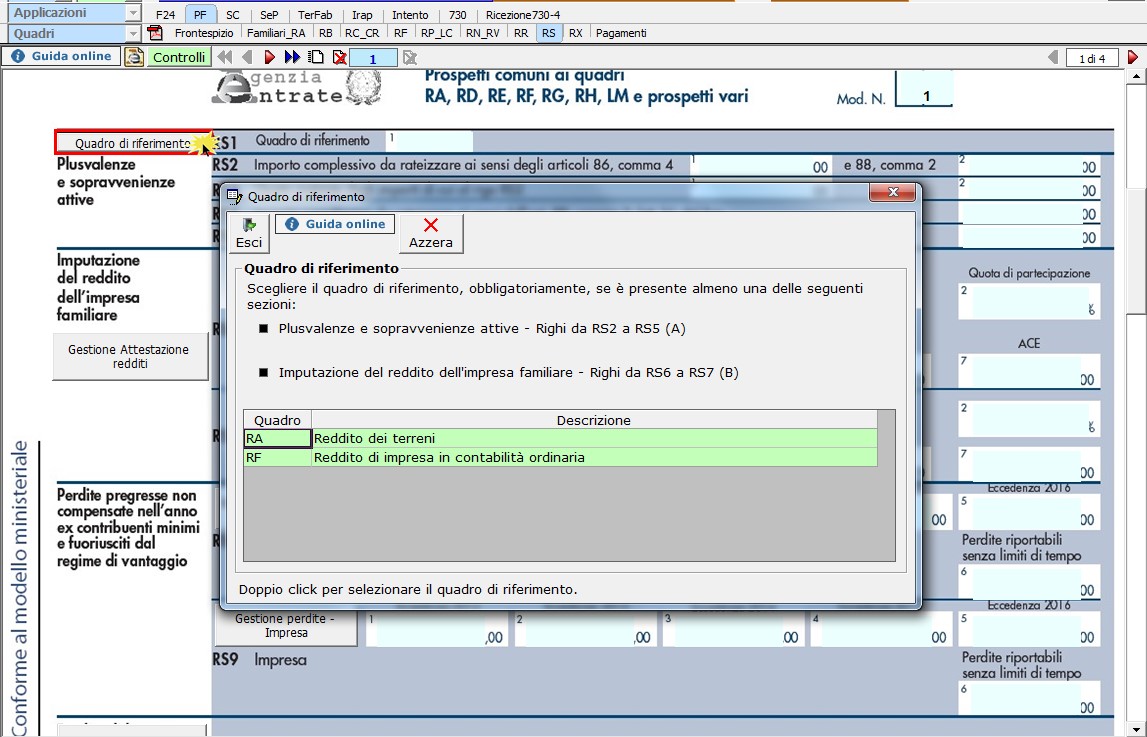

- Posizionarsi nel quadro RS e selezionare dall’apposito pulsante il quadro di riferimento.

- Successivamente cliccare il pulsante “Gestione attestazione redditi”. All’interno troveremo i collaboratori precedentemente inseriti in Anagrafica ditta.

- Per la stampa delle partecipazioni, posizionarsi nella sezione “STAMPA” e cliccare l’apposito pulsante.

Per maggiori chiarimenti sul funzionamento della gestione “Attestazione redditi” si rimanda alla guida on-line presente all’interno della maschera stessa.

AP/06 – DB101

TAG attestazione redditiazienda coniugaleimpresa familiare