L’art. 6 Legge n. 405 del 29 dicembre 1990 ha fissato il 27 dicembre come data per il versamento dell’acconto IVA in via anticipata. L’adempimento è tenuto da tutti i soggetti passivi d’imposta obbligati alla liquidazione periodica IVA.

I soggetti vincolati dall’obbligo riportato possono scegliere il metodo che ritengono più opportuno o conveniente tra metodo storico, metodo previsionale e metodo analitico.

Il codice tributo da utilizzare per il versamento varia a seconda della periodicità della liquidazione IVA periodica ed in particolare:

- 6013: contribuenti con periodicità Iva mensile

- 6035: contribuenti con periodicità Iva trimestrale

Si ricorda che l’acconto Iva non è dovuto se l’importo è inferiore a 103,29€.

In GB si può accedere alla gestione per il calcolo dell’acconto da Contabilità > Iva > Acconto Iva dicembre.

Come calcolare l’acconto IVA da versare il 27 dicembre?

Metodo storico

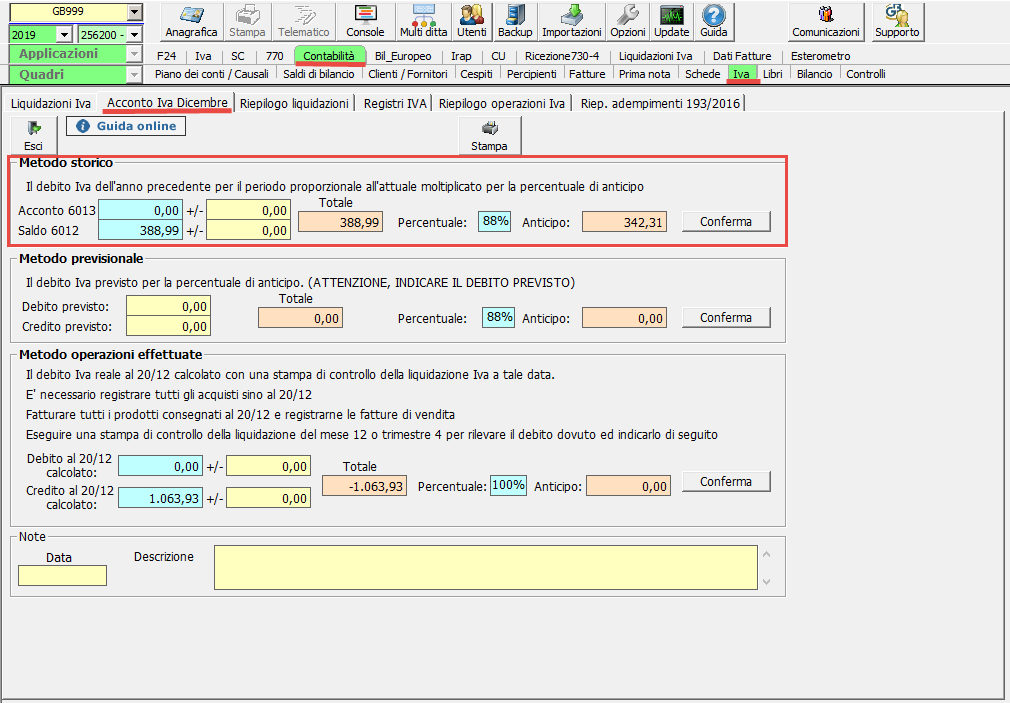

La maschera è divisa in tre sezioni ed il metodo storico rappresenta la prima.

Il metodo storico, in base all’art. 15 comma 1 D.L. n.115 del 22 maggio 1993, prevede il versamento di un importo pari all’88% dell’importo a debito risultante:

- Dalla liquidazione Iva del mese di dicembre dell’anno precedente, per i contribuenti con periodicità Iva mensile

- Dalla liquidazione Iva del 4° trimestre dell’anno precedente, per i contribuenti trimestrali speciali

- Dalla liquidazione Iva annuale dell’anno precedente (importo nella Dichiarazione Iva) per i contribuenti trimestrali su opzione

Se nell’anno precedente è stata gestita la contabilità con GB, in automatico viene riportato l’importo dell’acconto versato e il saldo finale delle liquidazioni periodiche del mese di dicembre 2018 per i contribuenti mensili e del 4° trimestre 2018 per i contribuenti trimestrali.

Nei campi gialli, diversamente, è possibile inserire i dati da input nel caso in cui nell’anno precedente la contabilità non è stata gestita con GB.

Dopo aver cliccato il tasto “Conferma”, se l’importo risultante a debito supera 103,29€ può essere inviato ad F24 tramite apposito check in “Invia ad F24”.

Il debito viene quindi riportato nell’apposita applicazione nel mese di riferimento per il pagamento.

Metodo previsionale

Secondo il metodo previsionale, l’acconto viene calcolato in base all’Iva che si prevede di dover versare, ponderato per una percentuale dell’88%:

- Per i contribuenti mensili si fa riferimento al mese di dicembre

- Per i contribuenti trimestrali speciali si fa riferimento al quarto trimestre

- Per i contribuenti trimestrali per opzione si fa riferimento alla liquidazione Iva annuale

In questo caso è possibile solamente inserire i dati da input e, dopo aver confermato, nel caso in cui l’importo debba essere inviato ad F24, si deve mettere il check in “Invia ad F24”:

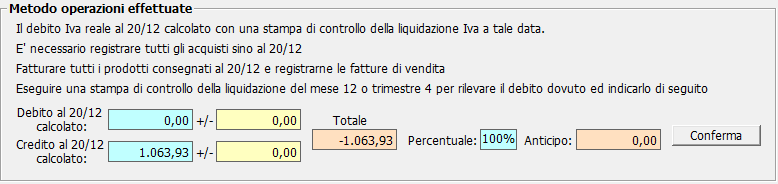

Metodo analitico o metodo delle operazioni effettuate

Il metodo analitico o delle operazioni effettuate si calcola in base alle operazioni effettuate fino al 20/12.

Se si opta per questo metodo è necessario aver registrato:

- Le fatture di acquisto e vendita dal 1° ottobre al 20 dicembre, per i contribuenti trimestrali

- Le fatture di acquisto e vendita dal 1° dicembre al 20 dicembre, per i contribuenti mensili

Per i soggetti che non hanno registrato le operazioni fino al 20/12 con GB, è comunque possibile indicare gli importi manualmente nei campi gialli.

Dopo aver confermato il metodo è possibile inviare l’importo ad F24 risultante a debito.

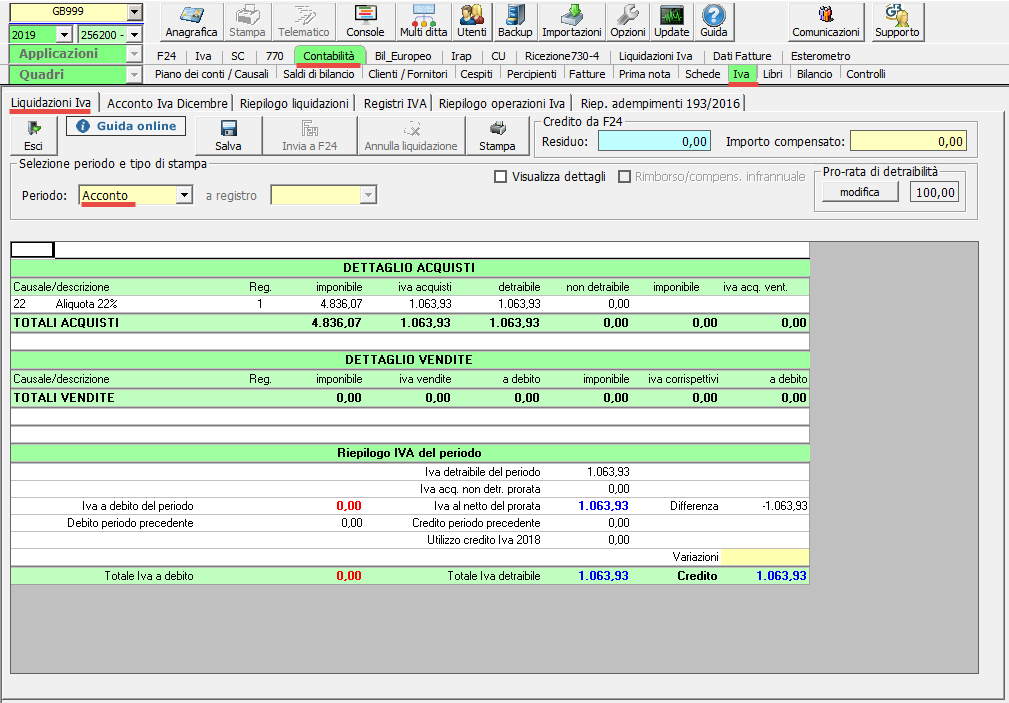

Solamente per il metodo in questione, da Contabilità > Iva > Liquidazioni Iva > Acconto, è possibile visualizzare la relativa liquidazione nel dettaglio:

ST/16

TAG Acconto IvaContabilitàLiquidazioni Iva