Il credito d’imposta è previsto dall’articolo 1, commi da 1051 a 1063, della legge 30 dicembre 2020, n. 178 (Legge di stabilità 2021), che ha riformulato l’analoga agevolazione introdotta dall’articolo 1, commi da 184 a 197, della legge 27 dicembre 2019, n. 160 (Legge di stabilità 2020).

Credito d’imposta

Il nuovo credito d’imposta interessa tutte le imprese e – in relazione ad alcuni investimenti – anche i professionisti. I beni per i quali è possibile fruire del credito d’imposta sono i medesimi che potevano usufruire del super/iper-ammortamento se nel documento di acquisto è stata inserita la dicitura “Beni agevolabili ai sensi dell’articolo 1, commi 1051-1063, Legge 178 del 30.12.2020”.

In mancanza di tale dicitura l’Agenzia delle Entrate con la risposta all’interpello numero 438 del 5 ottobre 2020 ha chiarito che:

“la fattura sprovvista del riferimento all’articolo 1, commi da 1051-1063, della legge 30 dicembre 2020, n. 178, non è considerata documentazione idonea e determina, quindi, in sede di controllo la revoca della quota corrispondente di agevolazione”.

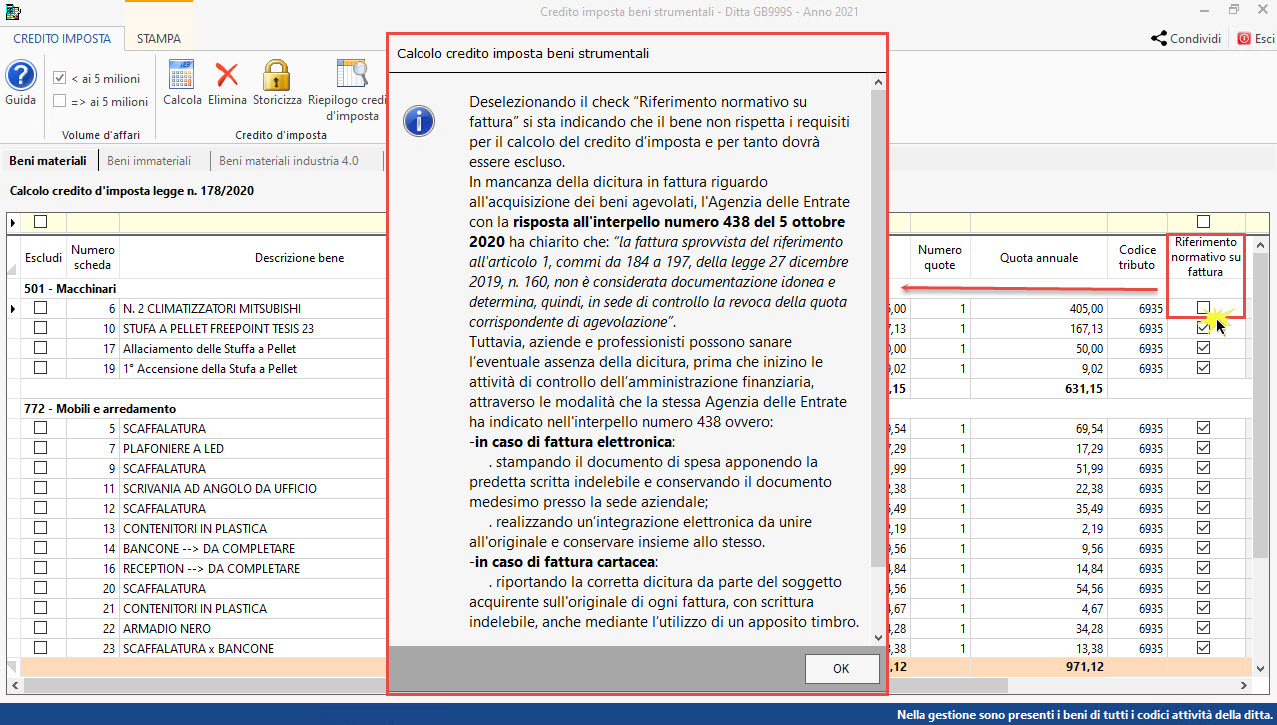

Tuttavia, aziende e professionisti possono sanare l’eventuale assenza della dicitura di cui sopra, prima che inizino le attività di controllo dell’amministrazione finanziaria, attraverso le modalità che la stessa Agenzia delle Entrate ha indicato nell’interpello numero 438 ovvero:

- in caso di fattura elettronica:

- stampando il documento di spesa apponendo la predetta scritta indelebile e conservando il documento medesimo presso la sede aziendale;

- realizzando un’integrazione elettronica da unire all’originale e conservare insieme allo stesso.

- in caso di fattura cartacea:

- riportando la corretta dicitura da parte del soggetto acquirente sull’originale di ogni fattura, sia di acconto che di saldo, con scrittura indelebile, anche mediante l’utilizzo di un apposito timbro

Normativa

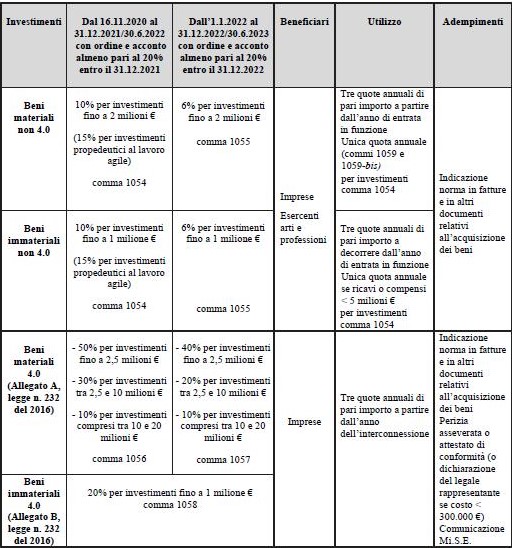

Secondo la legge di bilancio 2021, il credito d’imposta spetta per gli investimenti effettuati nell’intervallo temporale che va dal 01 gennaio 2021 al 31 dicembre 2022, o al 30 giugno 2023, se entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Le percentuali previste dalla Legge n.178 per l’intervallo di date dal 01 gennaio 2021 e fino al 31 dicembre 2021 sono:

- (comma 1054) per i beni strumentali (materiali)nuovi la nuova percentuale di credito d’imposta sarà pari al 10% (ex super ammortamento) anche per i beni inferiori a 516,46;

- (comma 1054) per i beni immateriali diversi dal software, sistemi e system integration, piattaforme e applicazioni connessi a investimenti in beni materiali Industria 4.0 (indicati nell’allegato B annesso alla medesima legge 11 dicembre 2016, n. 232), nel limite massimo di costi ammissibili pari a 1 milione di euro pari al 10%.

- (comma 1056) per i beni materiali di cui all’ex iper-ammortamento o piano Industria 4.0 saranno:

- nella misura del 50% del costo per la quota di investimenti fino a 2,5 milioni di euro;

- nella misura del 30% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 2,5 milioni e fino a 10 milioni di euro;

- nella misura del 10% del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili, pari a 20 milioni di euro.;

Il comma 1059 chiarisce che il credito d’imposta è utilizzabile esclusivamente in compensazione (ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241) in tre quote annuali di pari importo, a decorrere dall’anno d’interconnessione dei beni materiali e immateriali Industria 4.0.

Per gli investimenti materiali diversi da Industria 4.0, il Decreto Sostegni-bis ha aggiunto all’articolo 1 L. 178/2020 il nuovo comma 1059-bis, che, unitamente al comma 1059, detta le regole di utilizzo del credito d’imposta per investimenti in beni strumentali.

Il comma 1059-bis ha modificato la fruizione del credito prevedendo l’estensione anche ai soggetti con ricavi superiori o pari a 5 milioni di euro della facoltà di utilizzo in compensazione del credito d’imposta su beni materiali ordinari in unica soluzione dall’entrata in funzione.

Invece per i beni immateriali non 4.0 la quota del credito è utilizzabile in tre quote annuali dall’anno di entrata in funzione del bene.

Codici Tributo F24

Il credito è utilizzabile con le seguenti modalità:

- in compensazione con F24, in tre quote annuali di pari importo a decorrere dalla data di entrata in funzione dei beni (per gli investimenti di cui ai commi 1054 e 1055)

- o a decorrere dall’anno di avvenuta interconnessione dei beni (per gli investimenti di cui ai commi 1056,1057,1058).

- per gli investimenti in beni “ordinari” effettuati nel periodo compreso tra il 16 novembre 2020 e il 31 dicembre 2021 da parte dei soggetti con volume di ricavi o compensi inferiori a 5 milioni di euro, è possibile usufruire del credito in un’unica soluzione.

Per consentire l’utilizzo in compensazione di tali crediti tramite il modello F24, da presentare esclusivamente tramite i servizi telematici resi disponibili dall’Agenzia delle Entrate, sono istituiti i seguenti codici tributo:

- “6935” denominato “Credito d’imposta investimenti in beni strumentali nuovi (diversi dai beni di cui agli allegati A e B alla legge n. 232/2016) – art. 1, commi 1054 e 1055, legge n. 178/2020”;

- “6936” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato A alla legge n. 232/2016 – art. 1, commi 1056 e 1057, legge n. 178/2020”;

- “6937” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato B alla legge n. 232/2016 – art. 1, comma 1058, legge n. 178/2020”.

L’Agenzia delle entrate con la circolare n. 9 E del 23 luglio 2021 ha fornito, sotto forma di risposte a quesiti, le attese istruzioni relative alle modalità di applicazione del credito d’imposta disciplinato dalla legge di bilancio 2021. Le risposte sono state raggruppate in funzione delle tematiche, anche al fine di chiarire i più ricorrenti dubbi interpretativi.

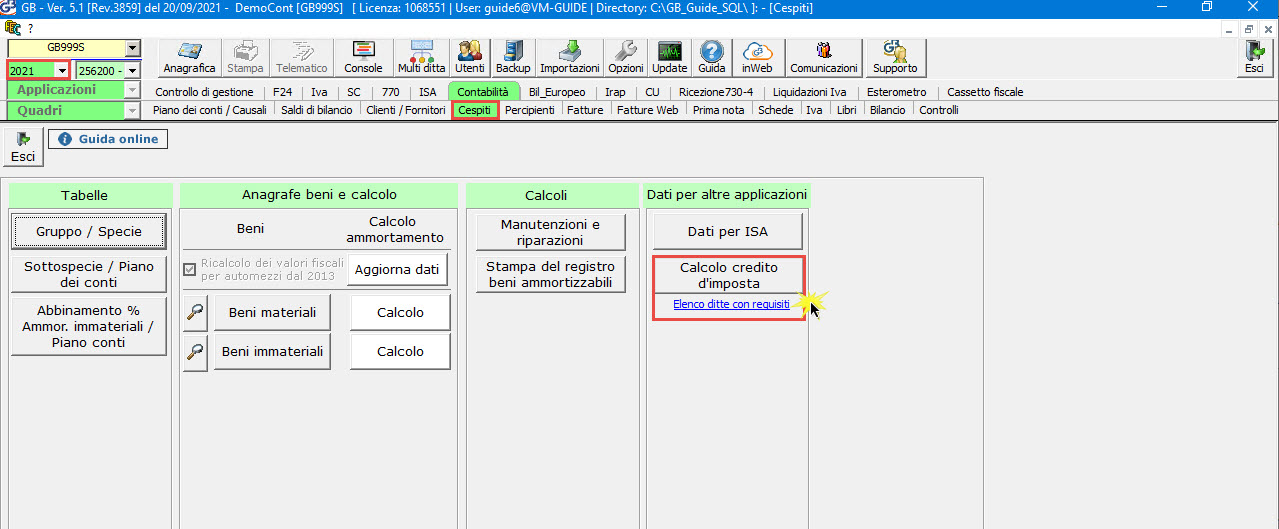

Calcolo Credito d’imposta beni strumentali in GB

Come previsto per l’anno 2020, anche per il 2021, dalla gestione “Cespiti”, è possibile accedere al calcolo del credito d’imposta dei beni strumentali e alla verifica delle ditte con i requisiti.

La procedura di calcolo del credito è invariata rispetto al 2020, l’unica differenza è la presenza di una sola tipologia di credito: DL 178/2020.

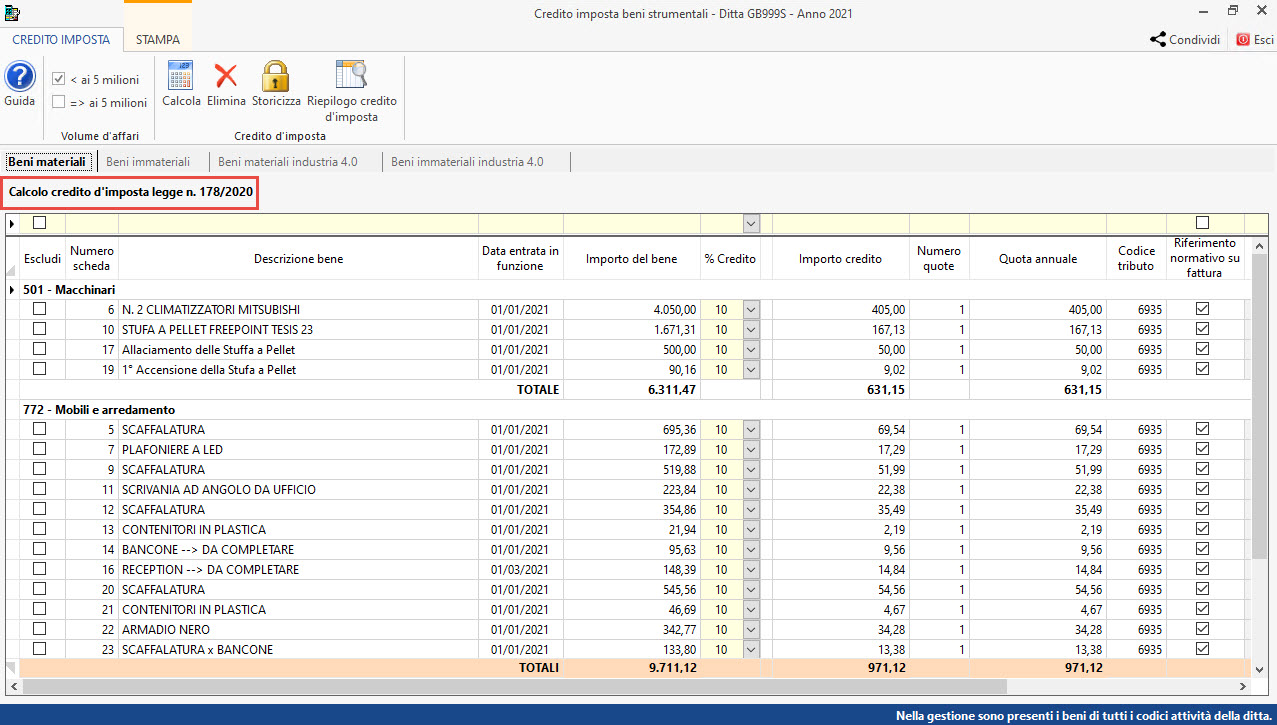

Nella maschera saranno presenti in base alla tipologia di bene (materiali, immateriali e industria 4.0) i cespiti inseriti nella gestione che rispettano i requisiti di accesso (vedi guida 2 – Beni soggetti a credito d’imposta).

Se per qualche bene presente nelle varie tab, in fattura non è presente il riferimento normativo sarà necessario togliere il check dalla colonna “Riferimento normativo su fattura”.

Al click il software avvisa l’utente che si sta indicando che il bene non rispetta i requisiti per il calcolo del credito d’imposta e per tanto dovrà essere escluso, oppure dovrà essere integrata la fattura.

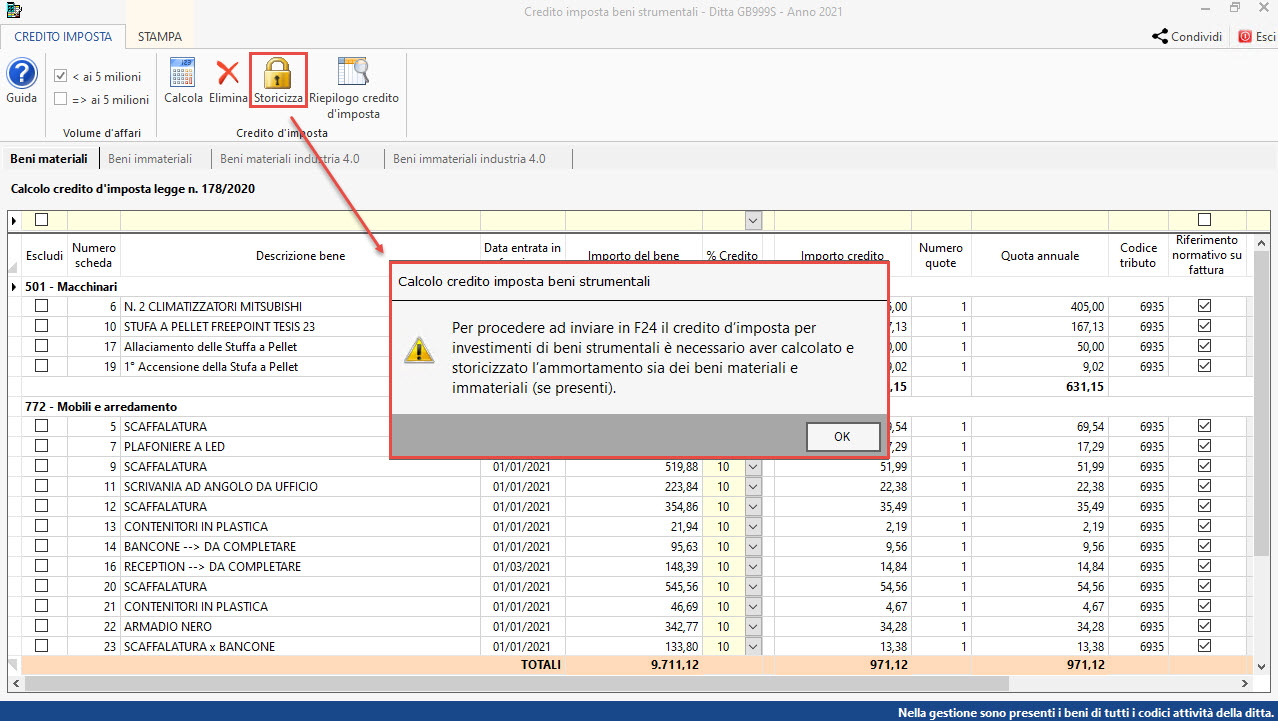

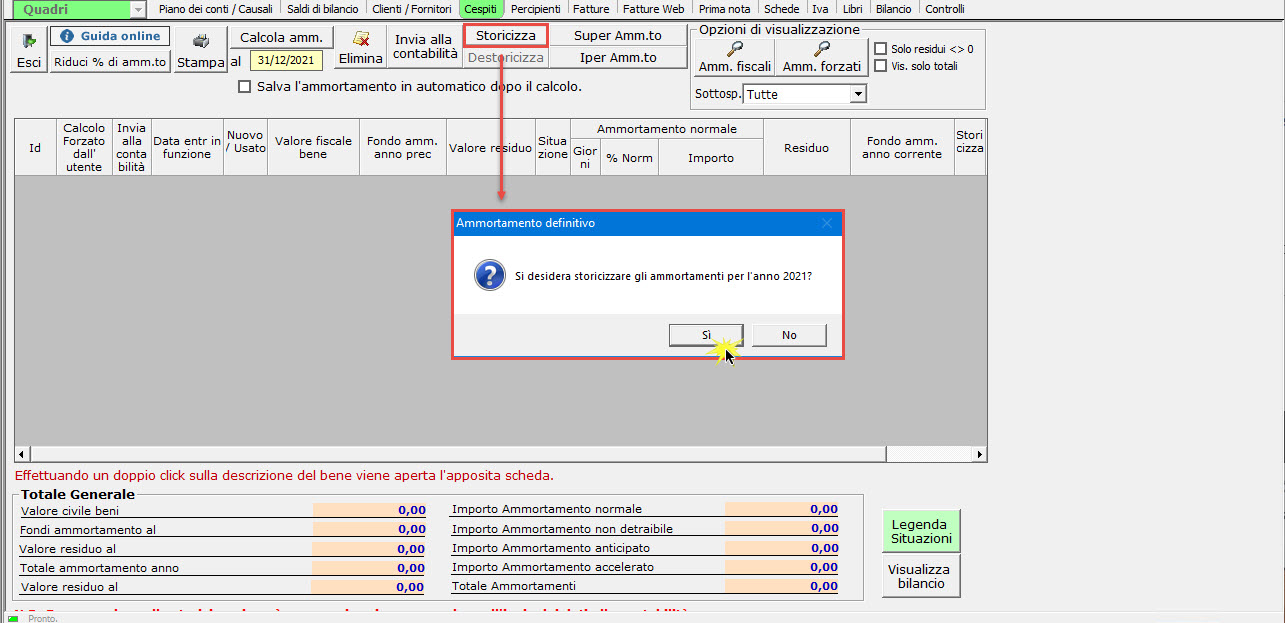

Effettuato il calcolo, per procedere ad inviare i crediti all’F24 è necessario storicizzarlo.

Nel caso in cui sia stato eseguito il calcolo delle quote di amm.to dei beni in via provvisoria, non sarà possibile procedere alla storicizzazione del calcolo del credito d’imposta dei beni strumentali.

Per procedere vi sono due strade da poter intraprendere e sono:

- uscire dalla maschera del calcolo del credito d’imposta, entrare nel calcolo delle quote di amm.to e storicizzarlo;

- uscire dalla maschera del calcolo del credito d’imposta, entrare nel calcolo delle quote di amm.to ed eliminare il calcolo amm.to provvisorio effettuato.

NB: entrambe le metodologie, dovranno essere eseguite sia per i beni materiali che immateriali.

A questo punto, scelta ed eseguita una delle due soluzioni, rientrando nel calcolo del credito d’imposta dei beni strumentali sarà possibile storicizzare ed inviare i crediti all’F24.

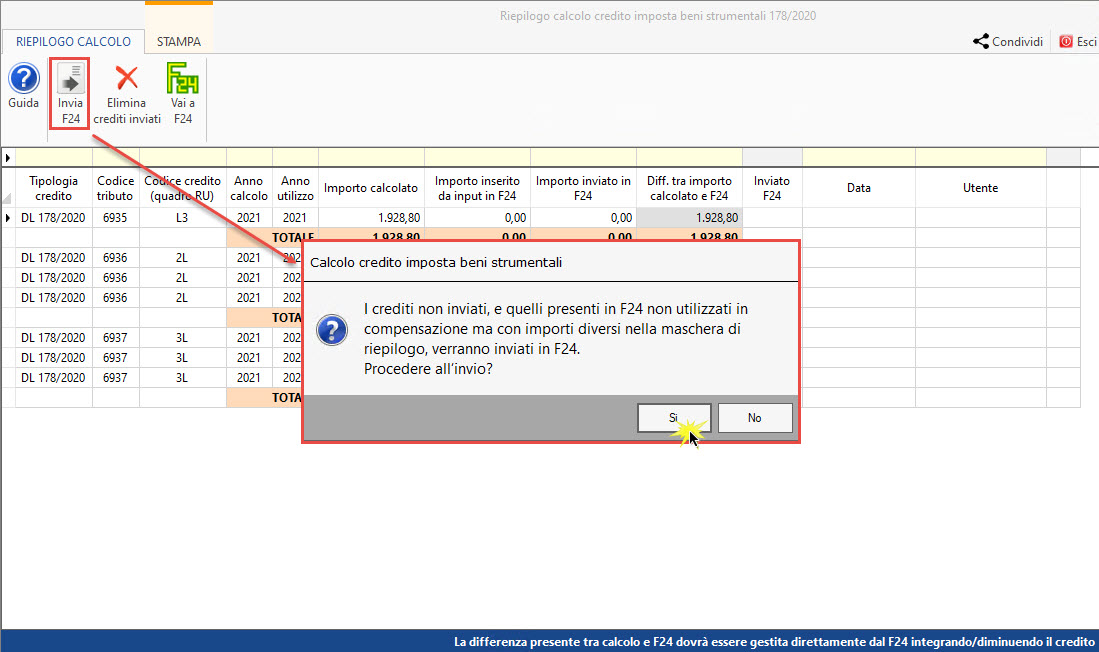

Nella maschera di riepilogo dei crediti, se in F24 fossero stati inseriti da input dei crediti, li troveremmo riportati nella colonna “Importo inserito da input in F24”. A questo punto l’importo dei crediti inviati in F24 dalla procedura, risulterebbero al netto di quelli già presenti da input.

Una volta inviati i crediti all’F24, se alcuni sono utilizzati non potranno essere eliminati.

Se dopo aver inviato e utilizzato i crediti in F24, nella gestione Cespiti sono stati acquistati dei nuovi beni, sarà possibile aggiornare il calcolo procedendo in questo modo:

- accedere al calcolo del credito d’imposta

- destoricizzare il calcolo

- eseguire il calcolo e storicizzarlo

- accedere al riepilogo dei crediti d’imposta

- inviare i crediti.

Sarà inviato in F24, in aggiunta dei dati già presenti, l’importo presente nella colonna “Differenza tra importo calcolato e F24”.

Per ulteriori chiarimenti si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

CB101 – FSA/13

TAG beni strumentali 2021credito d’imposta