Il modello F24 con saldo a zero deve essere obbligatoriamente presentato da contribuenti privati e titolari di partita IVA utilizzando i servizi telematici dell’Agenzia delle Entrate o tramite un intermediario abilitato.

L’obbligo di presentazione di un modello F24 con saldo a zero è stabilito dall’articolo 19, comma 3, D.Lgs. 241/1997. La normativa dispone che il modello F24 vada presentato anche nell’ipotesi in cui le somme dovute risultino totalmente compensate e quindi il saldo dovuto risulti essere a zero.

La mancata presentazione del modello F24 con saldo a zero viene da sempre sanzionata con regole differenti e indipendenti rispetto a quelle previste per gli omessi o tardivi pagamenti.

Con la risoluzione n. 36/E del 20 marzo 2017 l’Agenzia delle Entrate chiarisce quali sono gli importi da versare in caso di omessa o tardiva presentazione del modello F24 a saldo zero; la sanzione varia anche in base a quando il contribuente decide di regolarizzare la violazione se entro o oltre i 90 giorni.

Ravvedimento entro 90 giorni

L’articolo 15, comma 2-bis del D.lgs. 471/1997 ha previsto una sanzione di 100 euro la quale viene ridotta a 50 euro se il ritardo non è superiore a 5 giorni lavorativi.

Pertanto, poiché in caso di ravvedimento operoso entro 90 giorni dall’omissione la sanzione si riduce di 1/9, in questa ipotesi le somme da versare saranno:

- 5,56 euro (1/9 di 50 euro), se il modello di pagamento a saldo zero viene presentato con un ritardo non superiore a cinque giorni lavorativi;

- 11,11euro (1/9 di 100 euro), se il modello F24 viene presentato con un ritardo superiore a cinque giorni lavorativi ma entro novanta giorni dall’omissione.

Ravvedimento oltre 90 giorni

Se invece il contribuente decide di regolarizzare la propria posizione con il fisco dopo 90 giorni dalla scadenza della presentazione del modello F24 con saldo a zero, le sanzioni previste sono:

- 12,50 euro (1/8 di 100 euro) se la delega di pagamento a saldo zero viene presentata entro un anno dall’omissione;

- 14,29 euro (1/7 di 100 euro) se il modello F24 a saldo zero viene presentato entro due anni dall’omissione;

- 16,67 euro (1/6 di 100 euro) se l’F24 a saldo zero viene presentato superati i due anni dall’omissione;

- 20 euro (1/5 di 100 euro) se il modello F24 con saldo zero viene presentato dopo la constatazione della violazione ai sensi dell’articolo 24 della legge n. 4 del 1929 (cioè mediante processo verbale).

Codice tributo 8911

Il codice tributo da utilizzare per il pagamento della sanzione del modello F24 a ZERO è il codice 8911 “Sanzioni pecuniarie per altre violazioni tributarie relative alle imposte sui redditi, alle imposte sostitutive, all’Irap e all’Iva” da indicare nella sezione Erario del modello F24.

Ravvedimento F24 a saldo zero con

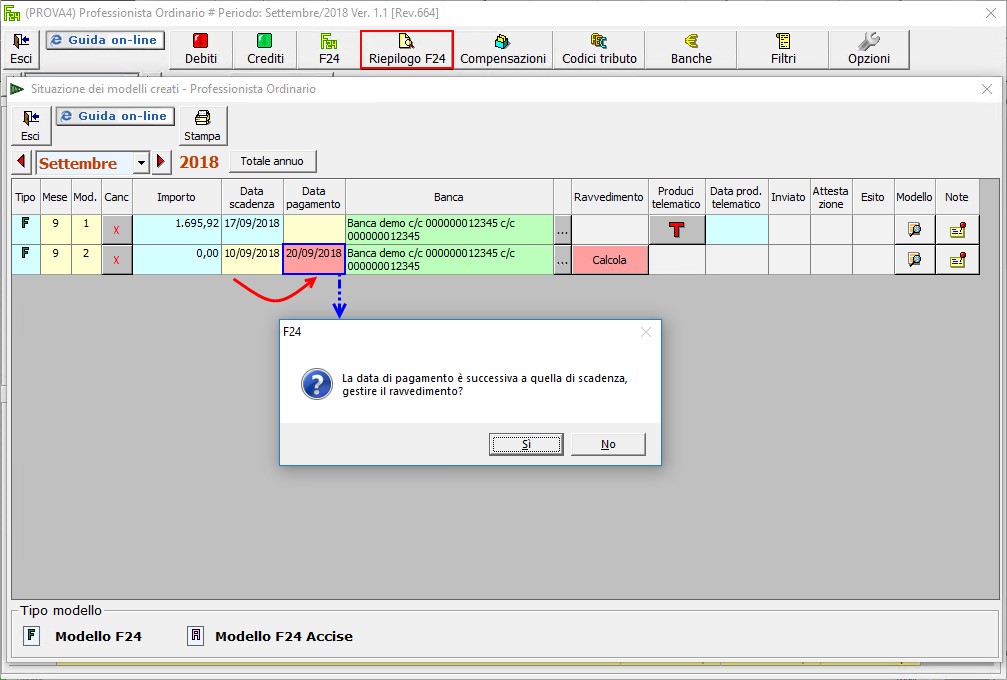

Il calcolo del ravvedimento operoso deve essere effettuato all’interno dell’Applicazione F24.

Nel momento in cui, in Riepilogo F24, si inserisce una data di pagamento successiva alla data di scadenza il software fa scattare la procedura di ravvedimento.

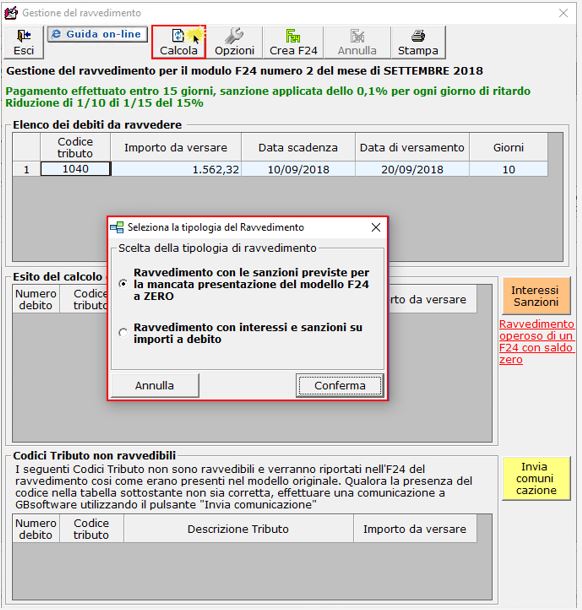

Nella Gestione del ravvedimento, in presenta di un F24 con saldo a ZERO, il software propone due scelte per il calcolo delle sanzioni:

- Applicare le sanzioni previste per il ravvedimento di un F24 con saldo a zero.

- Applicare le sanzioni e gli interessi ordinari previsti per il ravvedimento di un normale F24 con importi a debito.

In automatico il software propone già selezionata la prima opzione la quale permette il calcolo delle sanzioni ridotte previste per il ravvedimento operoso dell’F24 a ZERO. Tuttavia, lascia all’utente la possibilità di scegliere di utilizzare il calcolo ordinario del ravvedimento operoso.

Successivamente alla scelta sono calcolate la sanzione e viene generato il nuovo modello ravveduto.

Per maggiori informazioni consultare la guida on line presente all’interno della maschera “Ravvedimento”.

AP/24 – DB601

TAG F24 a zeroravvedimento F24 a zerosanzioni F24 a zero