L’Agenzia delle Entrate con il provvedimento n. 27979 del 31 gennaio 2020 ha approvato il modello e le istruzioni della dichiarazione Redditi Enti non Commerciali 2020 anno imposta 2019.

Effettuando l’update del software, da oggi è disponibile l’applicazione Redditi Enti non Commerciali 2020. Il modello viene utilizzato per dichiarare i redditi degli enti non commerciali residenti nel territorio dello Stato e dei soggetti non residenti ed equiparati.

Modalità di presentazione

La dichiarazione Redditi Enti non Commerciali deve essere presentata per via telematica, direttamente dal dichiarante o tramite un intermediario abilitato.

Termine di presentazione

Il modello Redditi Enti non Commerciali deve essere presentato entro il 30 novembre dell’anno successivo a quello di chiusura del periodo d’imposta, salvo eventuali proroghe.

N.B. A causa dell’emergenza Covid-19 le scadenze potrebbero essere soggette ad eventuali spostamenti nel corso dei prossimi mesi.

Di seguito elenchiamo le principali novità apportate al modello Redditi ENC 2020:

Quadro RC – Reddito d’impresa enti a contabilità pubblica

- “Altri componenti negativi”, “Patent box”: (rigo RC6): deducibilità dei redditi in caso di opzione alternativa all’istanza di ruling (Provvedimento del direttore dell’Agenzia delle entrate del 30 luglio 2019 e art. 4, decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58).

Quadro RD – Reddito di allevamento di animali e reddito derivante da produzione di vegetali e da altre attività agricole

- “Attività di enoturismo e di oleoturismo” (sezione III): indicazione del reddito per le società che esercitano anche tale attività di enoturismo (art. 1, commi da 502 a 505, della legge 27 dicembre 2017, n. 205) e di oleoturismo (art. 1, commi 513 e 514, della legge 27 dicembre 2019, n. 160).

Quadro RF – Reddito d’impresa in regime di contabilità ordinaria

- “Patent box” (rigo RF50): deducibilità dei redditi in caso di opzione alternativa all’istanza di ruling (Provvedimento del direttore dell’Agenzia delle entrate del 30 luglio 2019 e art. 4, decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58);

- “Altre variazioni in diminuzione” (rigo RF55): maggiorazione del costo di acquisto per gli investimenti effettuati dal 1° aprile 2019 al 31 dicembre 2019 ovvero posti in essere entro il 30 giugno 2020 (art. 1, decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58).

Quadro RG – Reddito d’impresa in regime di contabilità semplificata e regimi forfetari

- “Attività di enoturismo e di oleoturismo” (righi RG2 e RG21): indicazione del reddito per i soggetti che esercitano le attività di enoturismo (art. 1, commi da 502 a 505, della legge 27 dicembre 2017, n. 205) e di oleoturismo (art. 1, commi 513 e 514, della legge 27 dicembre 2019, n. 160).

Quadro RQ – Altre imposte

- “Prospetto per la determinazione degli interessi passivi indeducibili” (righi da RQ63 a RQ67): indicazione degli interessi attivi, passivi e ROL a seguito delle modifiche all’art.96 del TUIR (art. 1 del decreto legislativo 29 novembre 2018, n. 142);

- “Rivalutazione beni d’impresa e partecipazioni” (sezioni XXIII-A, XXIII-B e XXIII-C): facoltà di rivalutare i beni d’impresa e delle partecipazioni e per l’affrancamento ai fini fiscali dei maggiori valori che risultano iscritti nel bilancio dell’esercizio in corso al 31 dicembre 2018 e affrancare il saldo di rivalutazione (art.1, commi da 696 a 704, della legge 27 dicembre 2019, n. 160).

Quadro RN – Determinazione del reddito complessivo – Calcolo dell’IRES

- “Spese infrastrutture ricarica veicoli elettrici” (rigo RN20, colonna 5): indicazione delle spese sostenute dal 1° marzo 2019 al 31 dicembre 2021 relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica (art. 16-ter del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90);

- “Sport bonus” (rigo RN25, colonna 4): previsto il credito d’imposta per le erogazioni liberali in denaro per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche (art. 1, commi da 621 a 627, della legge 30 dicembre 2018, n. 145);

- “Bonus bonifica ambientale” (rigo RN25, colonna 5): previsto il credito d’imposta per le erogazioni liberali in denaro effettuate per interventi su edifici e terreni pubblici per la bonifica ambientale (art. 1, commi da 156 a 161, della legge 30 dicembre 2018, n. 145)

Quadro RM – Redditi di capitale, redditi derivanti da soggetti controllati non residenti (Art. 167 del TUIR) – Rivalutazione del valore dei terreni

- “Rivalutazione del valore dei terreni” (sezione III): facoltà di rideterminare il valore dei terreni posseduti alla data del 1° gennaio 2019 (art. 1, commi 1053 e 1054, della legge 30 dicembre 2018, n. 145) e del 1° gennaio 2020 (art. 1, commi 693 e 694, della legge 27 dicembre 2019, n. 160).

Quadro RT – Plusavalenza di natura finanziaria

- “Rivalutazione del valore delle partecipazioni” (sezione VII): facoltà di rideterminare il valore delle partecipazioni possedute alla data del 1° gennaio 2019 (art. 1, commi 1053 e 1054 della legge 30 dicembre 2018, n. 145) e del 1° gennaio 2020 (art. 1, commi 693 e 694, della legge 27 dicembre 2019, n. 160);

- “Plusvalenze derivanti dalla cessione di partecipazioni qualificate” (sezione II): indicazione delle

plusvalenze derivanti dalla cessione di partecipazioni qualificate realizzate a decorrere dal 1° gennaio 2019, nonché delle plusvalenze realizzate da investitori non istituzionali attraverso la cessione a titolo oneroso di quote di partecipazione a fondi immobiliari (art. 1, commi 999, 1000 e 1005, della legge 27 dicembre 2017, n. 205).

Quadro RS – Prospetti comuni ai quadri rc, rd, re, rf, rg, rh e prospetti vari

- “Sport bonus” (rigo RS253): previsto il credito d’imposta per le erogazioni liberali in denaro per interventi di manutenzione e restauro di impianti sportivi pubblici e per la realizzazione di nuove strutture sportive pubbliche (art. 1, commi da 621 a 627, della legge 30 dicembre 2018, n. 145);

- “Bonus bonifica ambientale” (rigo RS254): previsto il credito d’imposta per le erogazioni liberali in denaro effettuate per interventi su edifici e terreni pubblici per la bonifica ambientale (art. 1, commi da 156 a 161, della legge 30 dicembre 2018, n. 145);

- “Spese infrastrutture ricarica veicoli elettrici” (righi da RS420 a RS422): indicazione delle spese sostenute dal 1° marzo 2019 al 31 dicembre 2021 relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica (art. 16-ter del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90).

Quadro FC – Redditi dei soggetti controllati non residenti

- “Interessi passivi non deducibili e c.d. Società di comodo”: introdotte alcune modifiche previste dal decreto legislativo 29 novembre 2018, n. 142, a seguito dell’attuazione della direttiva (UE) 2016/1164 del Consiglio, del 12 luglio 2016, in particolare, nel “Prospetto per la determinazione degli interessi passivi non deducibili” e sulla non applicazione della disciplina delle c.d. “società di comodo” (art. 96 e art. 167, comma 7, del TUIR, come modificati dall’art. 4 del predetto d.lgs. n. 142 del 2018).

Quadro TR – Imposizione in uscita e valori fiscali in ingresso

- “Prospetto relativo al trasferimento della residenza all’estero” (righi da TR1 a TR20): nuove disposizioni per l’applicazione della disciplina sull’imposizione in uscita e valori fiscali in ingresso (artt. 166 e 166-bis del TUIR e decreto legislativo 29 novembre 2018, n. 142).

Quadro OP – Comunicazione per I regimi opzionali

- “Patent box” (rigo OP21): possibilità di optare per la determinazione diretta del reddito agevolabile in alternativa alla procedura di cui art. 31-ter del d.P.R. n. 600 del 1973 (Provvedimento del Direttore dell’Agenzia delle entrate del 30 luglio 2019).

Modello Redditi Enti Non Commerciali 2020

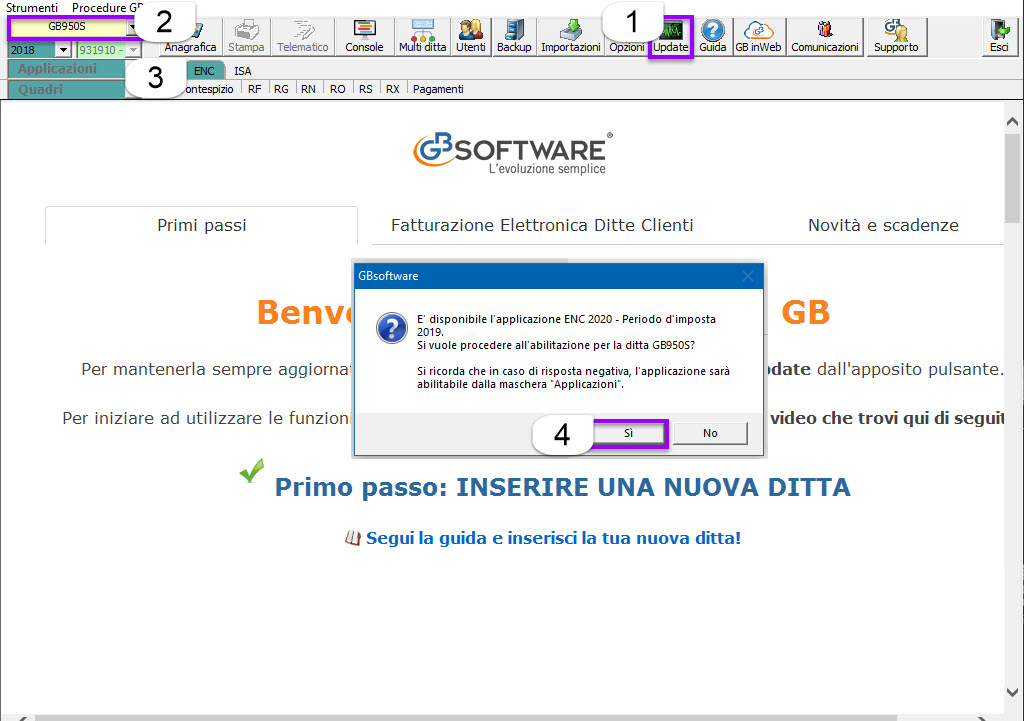

- Eseguire l’UPDATE del software dal pulsante

;

; - Posizionarsi nella DITTA per la quale si vuole abilitare l’applicazione ENTI NON COMMERCIALI.

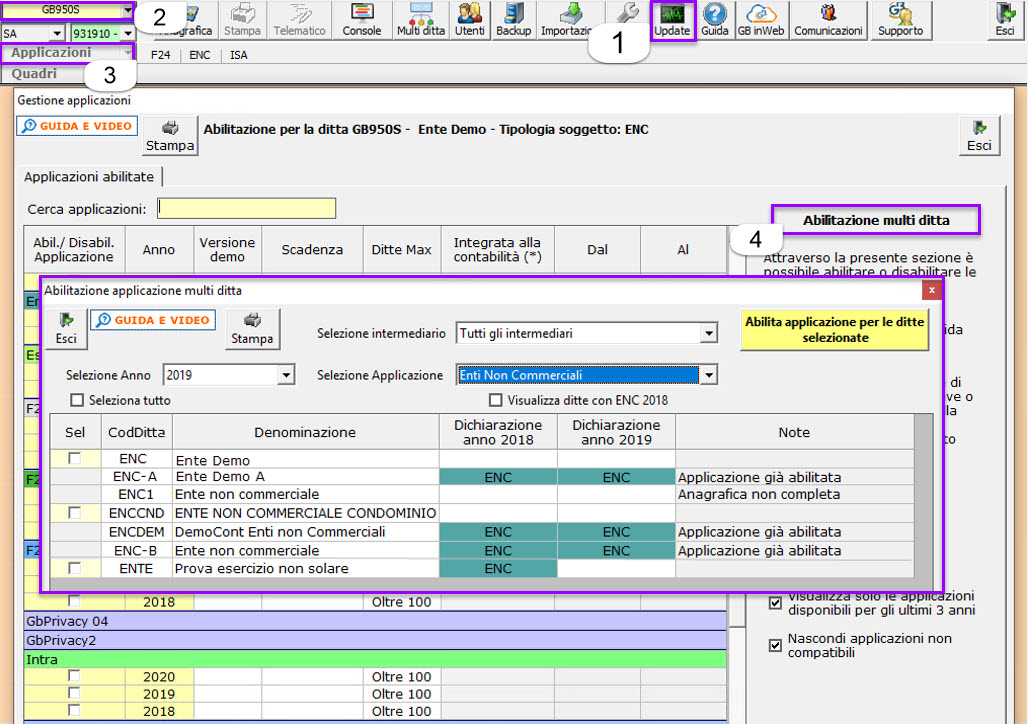

Le modalità di abilitazione dell’applicazione sono due:

- 1. Se l’applicazione “ENTI NON COMMERCIALI” è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “Sì” sarà automaticamente abilitata; rispondendo “No” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

. Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “Sì” sarà automaticamente abilitata; rispondendo “No” l’applicazione non sarà abilitata. In seguito per abilitarla procedere come illustrato al successivo punto.

- Dalla gestione “Applicazioni”:

- Abilitazione multipla

: da quest’anno, cliccando il pulsante

: da quest’anno, cliccando il pulsante  , è possibile abilitare l’applicazione per più ditte contemporaneamente.

, è possibile abilitare l’applicazione per più ditte contemporaneamente.

- Abilitazione singola: apponendo il check in corrispondenza di “ENTI NON COMMERCIALI” anno 2019.

Nella guida on line dell’Applicazione ENTI NON COMMERCIALI sono presenti le istruzioni per l’utilizzo del modello.

DB111 – ML/5

TAG redditi ENCredditi enc 2020Redditi Enti Non Commercialiredditi enti non commerciali 2020società di persone