L’articolo 58 del DL 124/2019 del 26 ottobre 2019, chiarito dall’Agenzia delle Entrate con la risoluzione n° 93/E del 12 novembre, ha definito quali sono i contribuenti e per quali imposte è applicabile la rideterminazione del secondo acconto.

Quindi per il periodo d’imposta in corso al 31 dicembre 2019, fatto salvo il versamento dell’eventuale prima rata di acconto, la seconda rata è stata modificata dal 60% al 50%, ovvero l’unico versamento al 90%.

Regole ricalcolo acconti

La risoluzione dell’Agenzia delle entrate N° 93/E del 12/11/19 stabilisce che “la modifica normativa si applica a coloro per i quali era stata disposta la proroga dei versamenti al 30 settembre 2019, sui quali sono stati forniti chiarimenti con le risoluzioni n. 64/E del 28 giugno 2019 e n. 71/E del 1° agosto 2019. Si tratta dei contribuenti che, contestualmente:

- esercitano, in forma di impresa o di lavoro autonomo, le attività economiche per le quali sono stati approvati gli ISA, prescindendo dal fatto che gli stessi applichino o meno gli ISA

- dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun ISA, dal relativo decreto ministeriale di approvazione

Ricorrendo tali condizioni, si applica anche ai contribuenti che:

- applicano il regime forfetario agevolato, previsto dall’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190

- applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità di cui all’articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111

- determinano il reddito con altre tipologie di criteri forfetari

- ricadono nelle altre cause di esclusione dagli ISA

Quanto all’ambito oggettivo, la rimodulazione del versamento degli acconti è applicabile, oltre che alle imposte individuate espressamente dall’articolo 58 del decreto-legge n. 124 del 2019, anche:

- all’imposta sostitutiva delle imposte sui redditi e dell’IRAP dovuta dai contribuenti che si avvalgono di forme di determinazione del reddito con criteri forfetari. E ciò in considerazione di quanto chiarito, in relazione all’ambito soggettivo, con la citata risoluzione n. 64/E del 2019

- alla cedolare secca sul canone di locazione, all’imposta dovuta sul valore degli immobili situati all’estero (IVIE) o sul valore delle attività finanziarie detenute all’estero (IVAFE)”

A seguito della modifica introdotta dal Decreto fiscale, GBsoftware ha rilasciato un aggiornamento che prevede la possibilità di ricalcolare il secondo acconto nella misura del 50%, ovvero 90% in caso di versamento in unica soluzione.

Poiché il Decreto è entrato già in vigore, i contribuenti che hanno versato la prima rata dell’acconto per un importo pari al 40%, non dovranno rideterminarlo, integrando i versamenti, ma potranno versare il restante 50% alle ordinarie scadenze previste per il secondo acconto, che quindi subirà una riduzione del 10%.

Non hai mai provato il software Dichiarazioni GB? Scarica senza impegno!

Ricalcolo degli acconti con

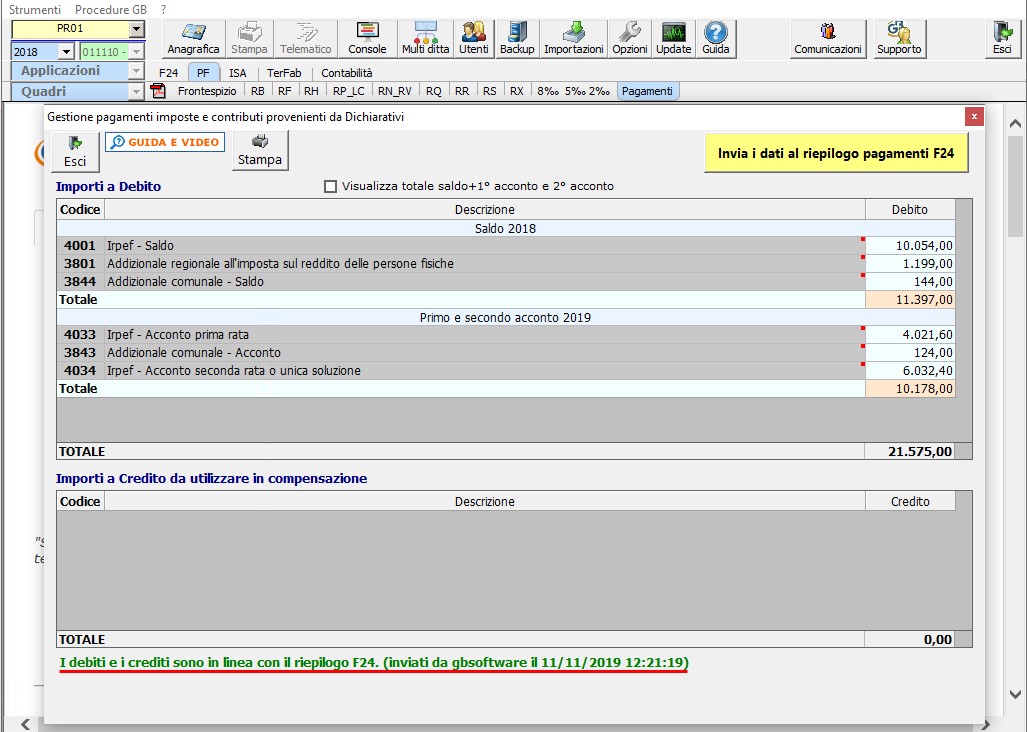

Per ricalcolare gli acconti con GBsoftware, assicurarsi di aver inviato i pagamenti risultanti dalla dichiarazione all’applicazione F24.

In F24 -> Riepilogo pagamenti dichiarazioni, selezionare nella tab 1. Elenco debiti e crediti la modalità di pagamento tra:

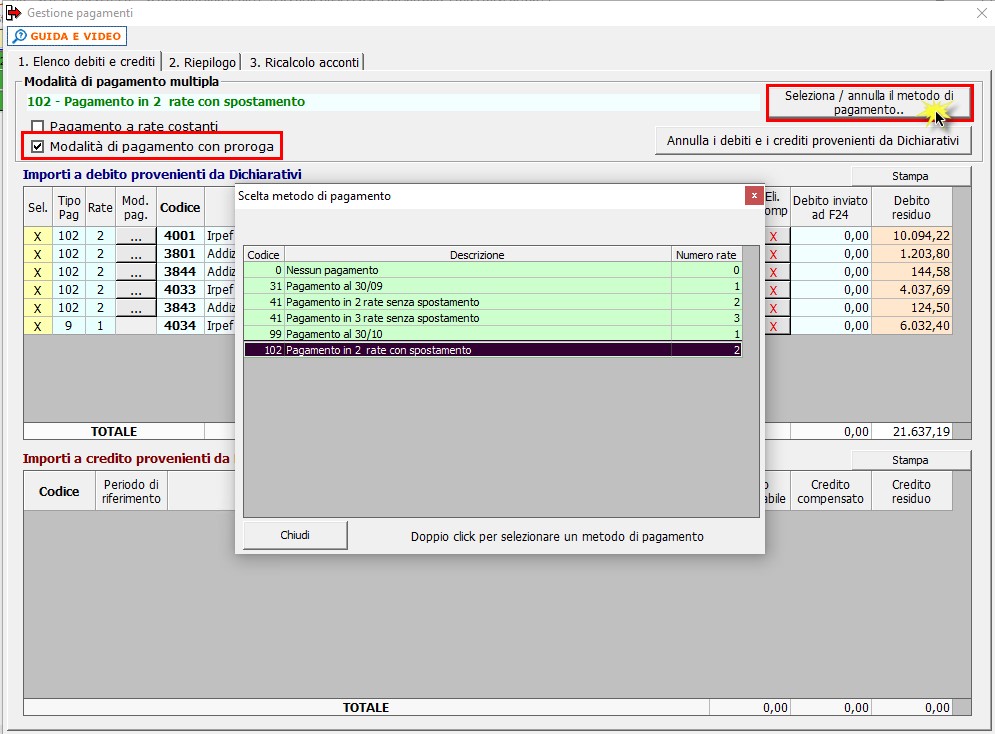

Successivamente cliccare il pulsante ![]() e scegliere il metodo di pagamento.

e scegliere il metodo di pagamento.

Posizionarsi nella tab 2. Riepilogo e cliccare il pulsante ![]() , in automatico il software crea gli F24 presenti nella maschera.

, in automatico il software crea gli F24 presenti nella maschera.

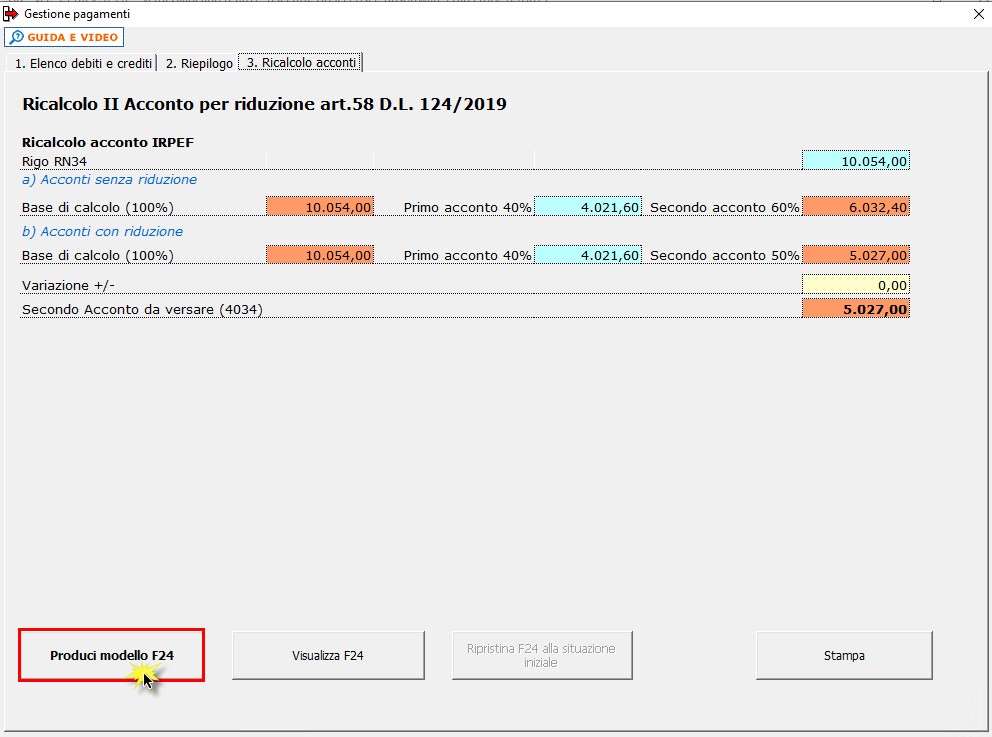

Nella tab 3. Ricalcolo acconti è possibile visualizzare il calcolo degli acconti. Cliccando il pulsante  verranno creati i modelli F24 con gli acconti ricalcolati in base alla novità introdotta dal D.L. 124/2019.

verranno creati i modelli F24 con gli acconti ricalcolati in base alla novità introdotta dal D.L. 124/2019.

Dopo aver prodotto i modelli F24, si attiva il pulsante ![]() nel caso in cui si scelga di non versare gli acconti ricalcolati.

nel caso in cui si scelga di non versare gli acconti ricalcolati.

In questo modo, gli F24 prodotti dalla tab 3 vengono eliminati e vengono ripristinati quelli precedentemente creati.

![]() N.B. La rimodulazione del secondo acconto è possibile solo se:

N.B. La rimodulazione del secondo acconto è possibile solo se:

- Il contribuente esercita attività per la quale sono stati approvati gli ISA o il contribuente è un soggetto collegato (soci di società di persone o società a responsabilità limitata in trasparenza o collaboratori di imprese familiari)

- È stato creato il modello F24 del secondo acconto e non è stato effettuato il pagamento

Sblocco secondo acconto imposte 2019

Eseguendo l’update del software, inoltre, da oggi è disponibile lo sblocco del secondo acconto delle imposte 2019 per i contribuenti che vogliono utilizzare in compensazione ulteriori eventuali maggior crediti a disposizione e/o procedere a prenotare importi parziali del secondo acconto.

Dopo aver creato il modello F24 del secondo o unico acconto 2019, in “Riepilogo Pagamenti Dichiarazioni” è prevista la possibilità di modificare il modello generato in automatico attraverso la funzione “Sblocco secondo acconto”.

“Sblocca secondo acconto” nel Riepilogo pagamenti F24 con

Dopo aver prodotto il modello F24 del secondo acconto, scadente il 2 dicembre 2019, per sbloccare la delega è necessario eseguire pochi e semplici passaggi:

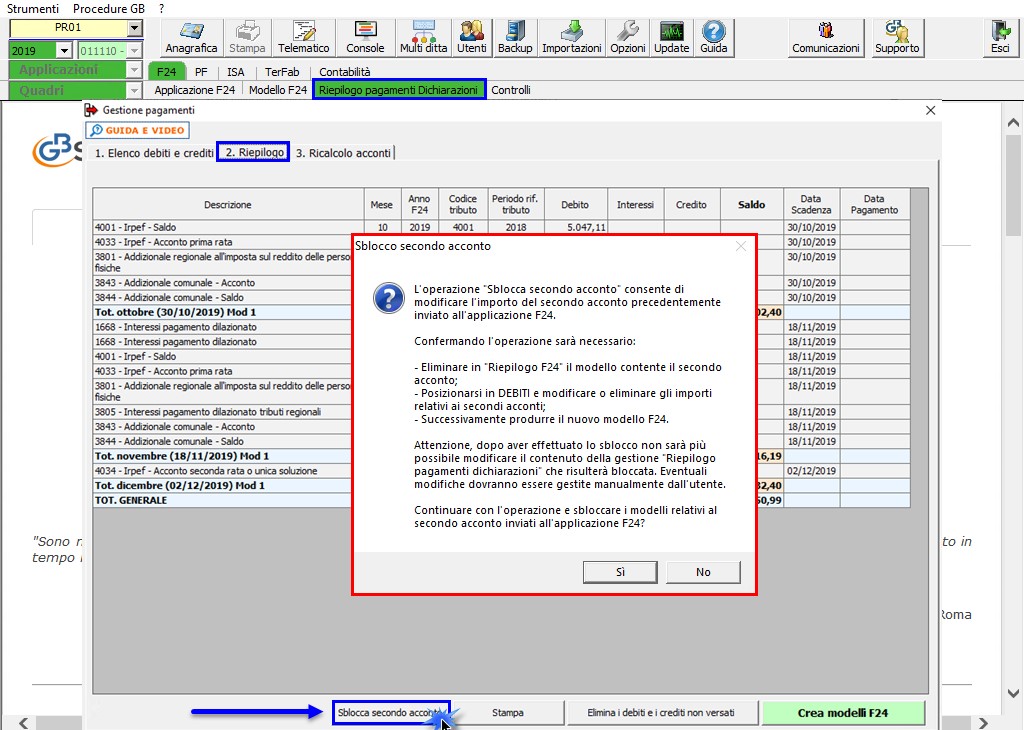

- Posizionarsi nel Riepilogo pagamenti dichiarazioni

- Tab “2. Riepilogo”

- Cliccare il pulsante in basso a sinistra

![]() Come evidenziato dal messaggio che appare nel Software GB, dopo aver utilizzato la funzione “SBLOCCA SECONDO ACCONTO”, la gestione “Riepilogo Pagamenti Dichiarazione” viene definitivamente bloccata e non sarà più possibile variare gli importi a debito e/o a credito provenienti dal Modello Redditi/Irap. Qualsiasi modifica successiva potrà essere gestita solamente da input.

Come evidenziato dal messaggio che appare nel Software GB, dopo aver utilizzato la funzione “SBLOCCA SECONDO ACCONTO”, la gestione “Riepilogo Pagamenti Dichiarazione” viene definitivamente bloccata e non sarà più possibile variare gli importi a debito e/o a credito provenienti dal Modello Redditi/Irap. Qualsiasi modifica successiva potrà essere gestita solamente da input.

Una volta sbloccato il secondo acconto, per modificare il modello F24 creato in automatico, procedere nel seguente modo:

- Posizionarsi in “Riepilogo F24” nel mese di dicembre e cancellare, cliccando sul pulsante

, il modello F24 del secondo o unico acconto scadente il 2 dicembre 2019, creato in automatico dal software GB

, il modello F24 del secondo o unico acconto scadente il 2 dicembre 2019, creato in automatico dal software GB

- Successivamente procedere a creare, nel mese di dicembre, il modello F24 dalla maschera

, scegliendo i debiti da prenotare e gli eventuali crediti utilizzabili in compensazione

, scegliendo i debiti da prenotare e gli eventuali crediti utilizzabili in compensazione

, scegliendo i debiti da prenotare e gli eventuali crediti utilizzabili in compensazione

, scegliendo i debiti da prenotare e gli eventuali crediti utilizzabili in compensazionePer maggiori informazioni rimandiamo alla guida online dell’Applicazione F24.

MAR/17 – SAM/36

TAG accontiD.L. 124/2019Modello F24ricalcolo accontiriepilogo pagamenti dichiarazionirisoluzione 93/Esblocca secondo acconto