Redditi Persone Fisiche

Applicazione del Software per Commercialisti INTEGRATO GB

Compilazione del modello Redditi Persone Fisiche

L’applicazione gestisce la compilazione di Redditi Persone Fisiche. Grazie all’integrazione con la Contabilità e F24 i dati vengono riportati in automatico nei quadri della dichiarazione.

Quadri del modello Redditi Persone Fisiche

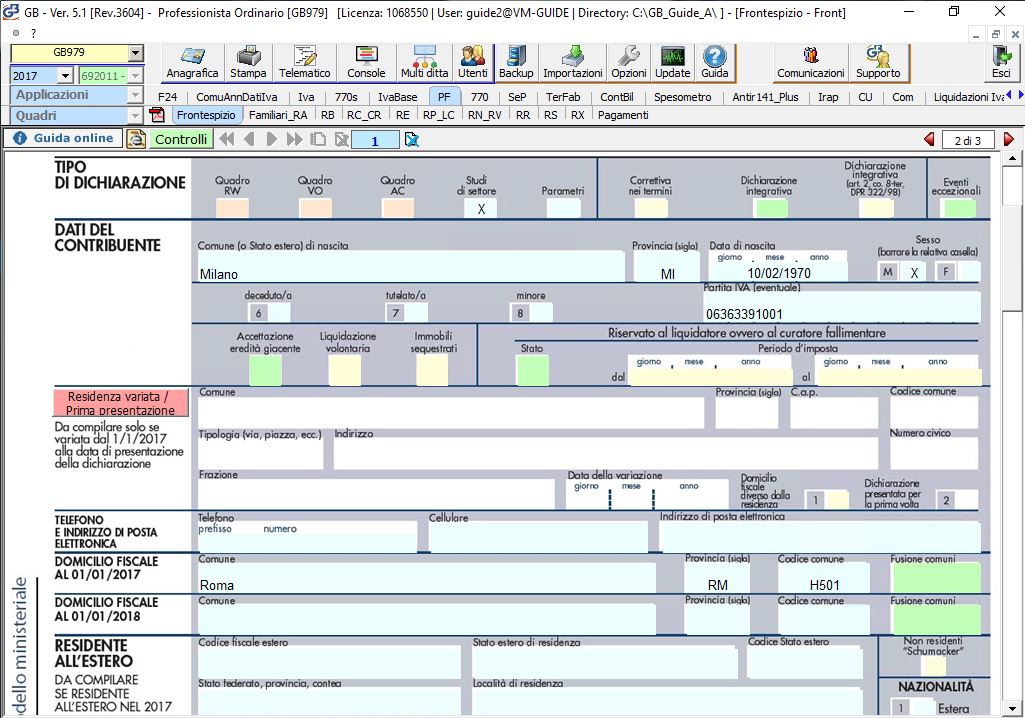

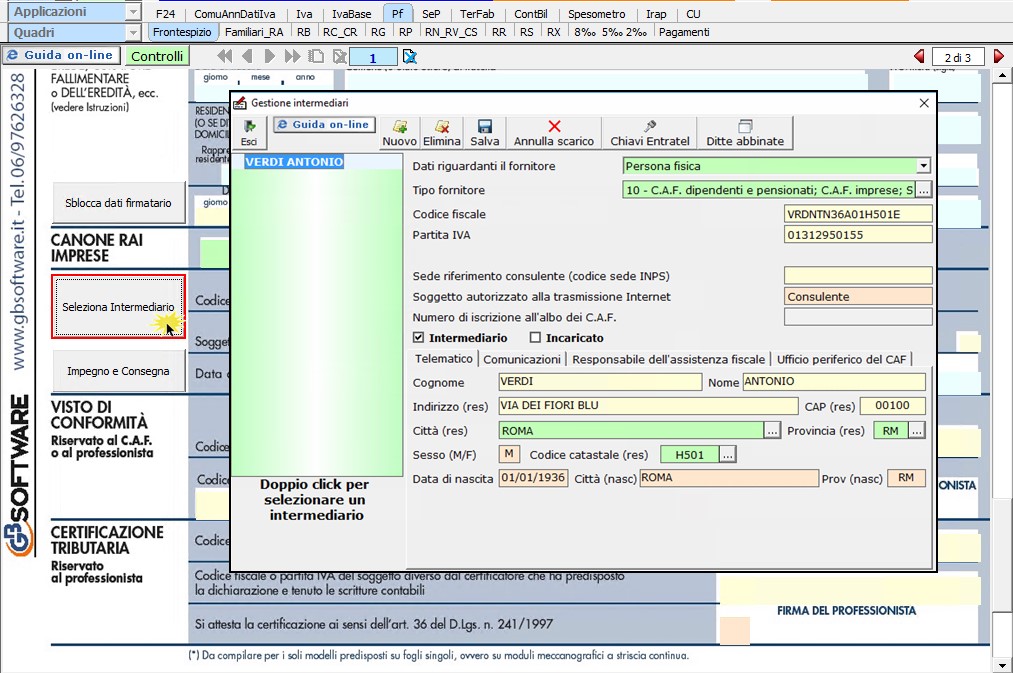

Frontespizio

La maggior parte dei dati richiesti nel frontespizio del Modello Redditi Persone Fisiche sono riportati in automatico dall’anagrafica della ditta.

Per la compilazione della sezione ” Impegno alla presentazione telematica ” è presente la gestione intermediari che si apre dal pulsante ![]() .

.

Nella gestione intermediari devono essere inseriti gli intermediari con tutti i dati richiesti all’interno della stessa.

Familiari a Carico, Quadro RA – Reddito dei Terreni

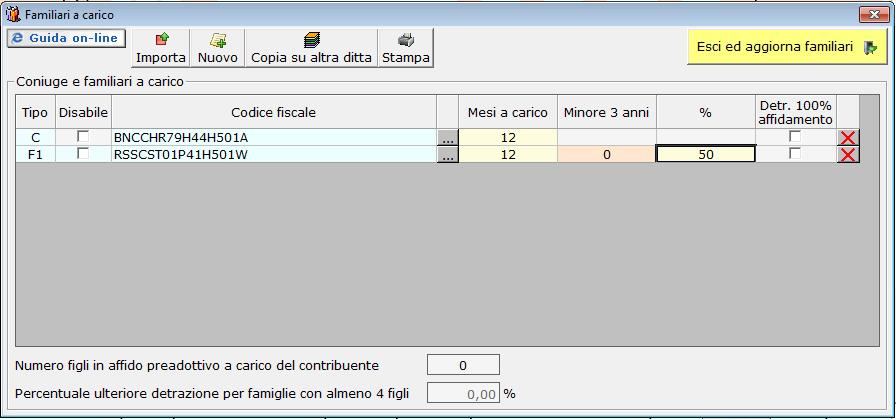

Familiari a Carico

La Gestione “Familiari a carico” permette di gestire l’inserimento dei familiari per il successivo riporto nel dichiarativo.

La Gestione riporta i dati dei familiari se già inseriti l’anno precedente e permette inoltre di copiarli in altre ditte.

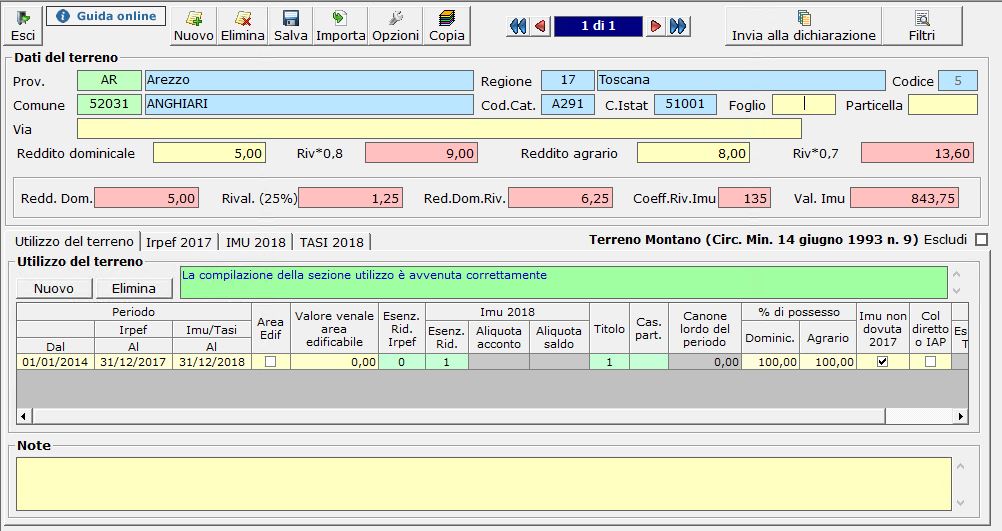

Quadro RA – Reddito dei terreni

Nel quadro RA è presente la “Gestione Terreni” che permette di compilare le schede terreni e procedere alla determinazione della base imponibile ai fini Irpef e al calcolo dell’Imu. I dati così inseriti sono riportati nel quadro del dichiarativo.

La Gestione è la stessa dell’applicazione “Terreni e Fabbricati”.

Il quadro può essere compilato anche da Input senza l’utilizzo della Gestione.

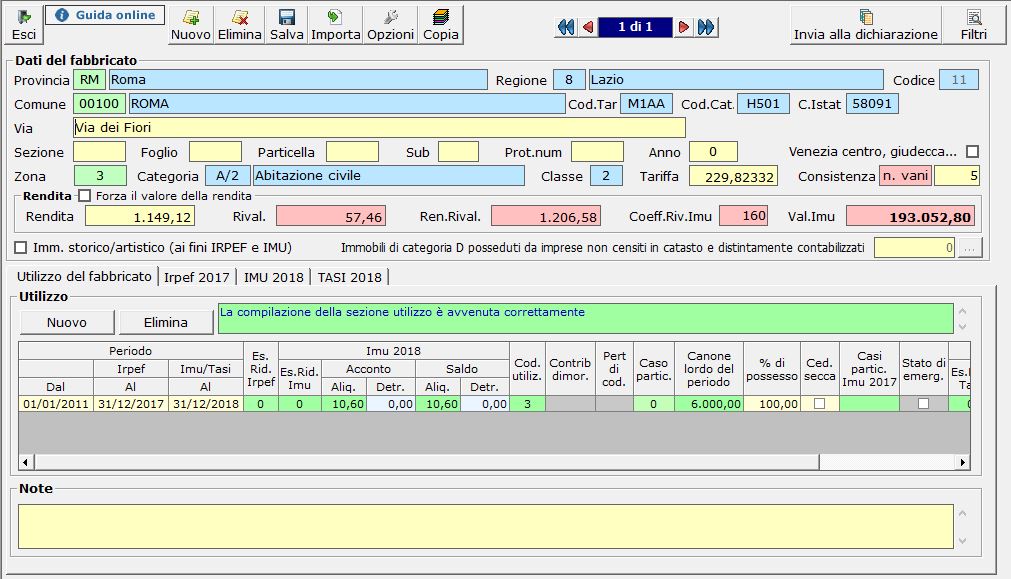

Quadro RB – Redditi dei fabbricati

Nel quadro RB è presente la “Gestione Fabbricati” che permette di compilare le schede fabbricati e procedere alla determinazione della base imponibile ai fini Irpef, Cedolare secca e al calcolo dell’Imu. I dati così inseriti sono riportati nel quadro del dichiarativo.

La Gestione è la stessa dell’applicazione “Terreni e Fabbricati”.

Il quadro può essere compilato anche da Input senza l’utilizzo della Gestione.

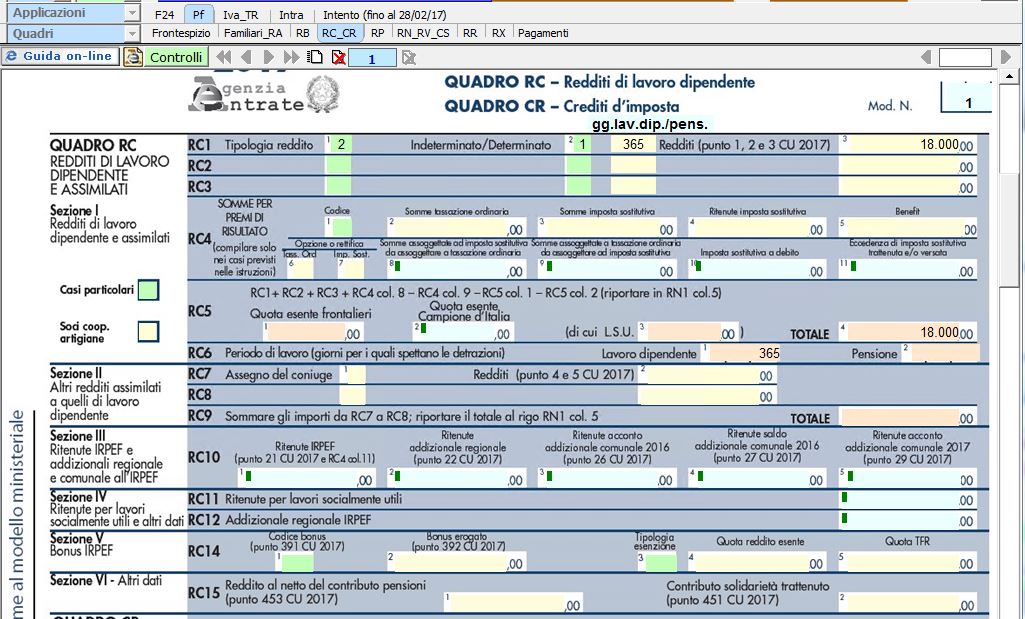

Quadro RC/CR – Reddito da lavoro dipendente – Crediti d’imposta

Quadro RC

Il quadro RC “Redditi di lavoro dipendente” si compila inserendo i dati direttamente nel modello.

Nel quadro, per un corretto riporto dei dati nel quadro RN, è necessario compilare correttamente i dati relativi alla tipologia di reddito, nonché indicare il numero dei giorni di lavoro dipendente o pensione.

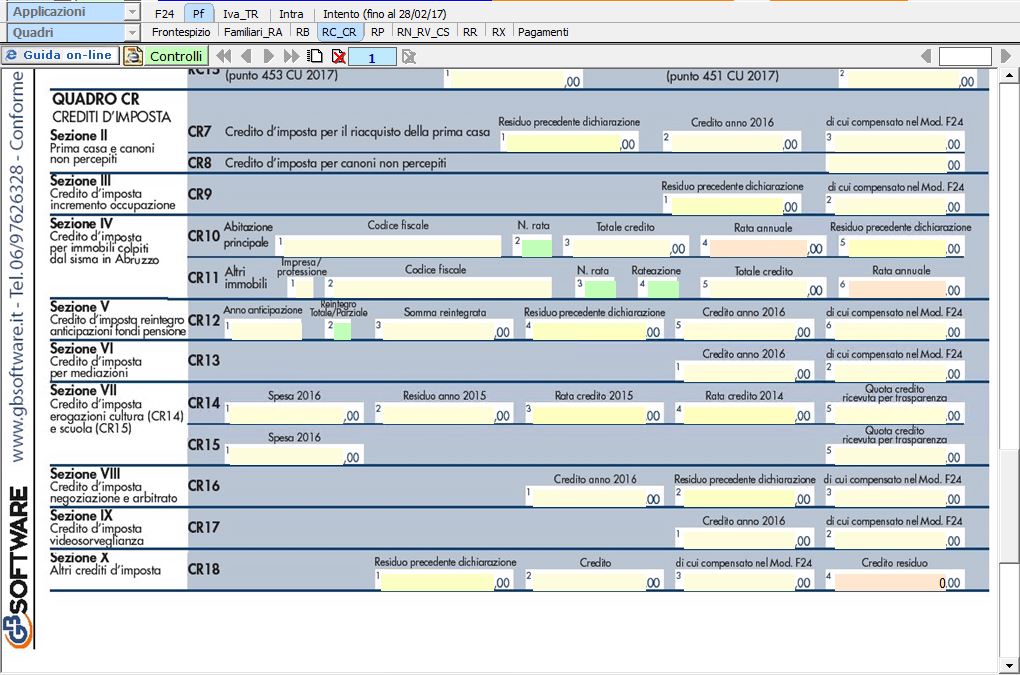

Quadro CR

Il quadro CR “Crediti d’imposta” si compila inserendo i dati direttamente nel modello.

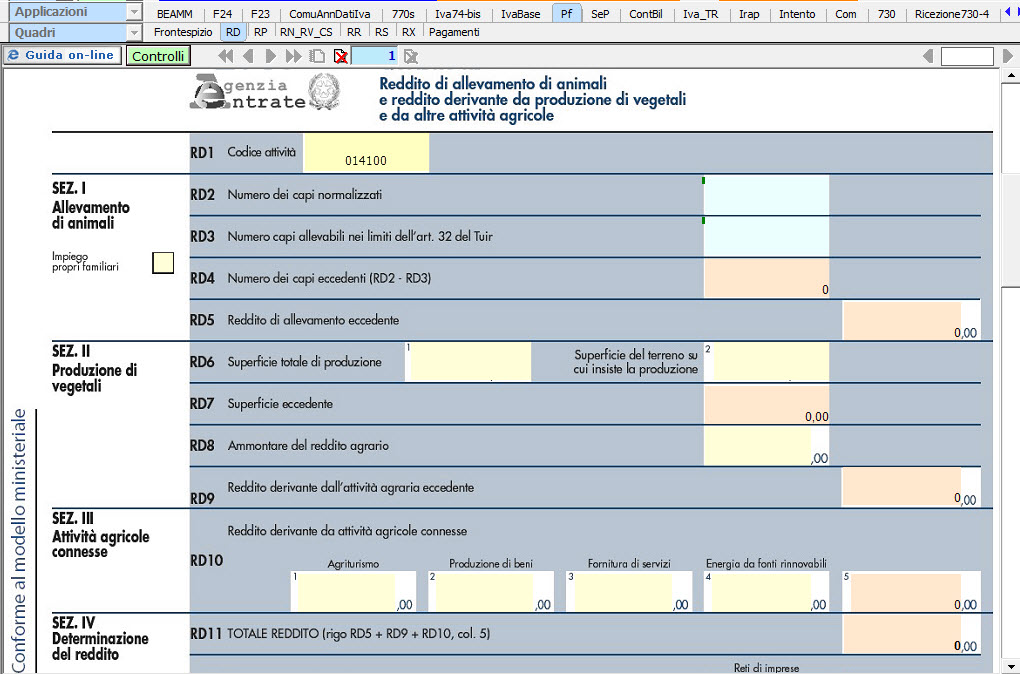

Quadro RD – Reddito di allevamento di animali e reddito derivante da produzione di vegetali e da altre attività agricole

Il quadro RD “Reddito di allevamento di animali e reddito derivante da produzione di vegetali ed altre attivittà agricole” si compila inserendo i dati direttamente nel modello.

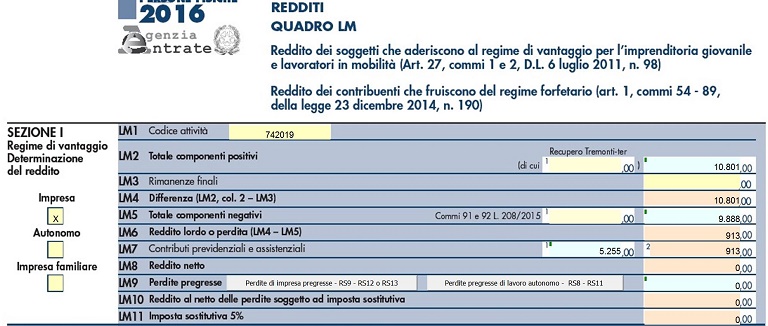

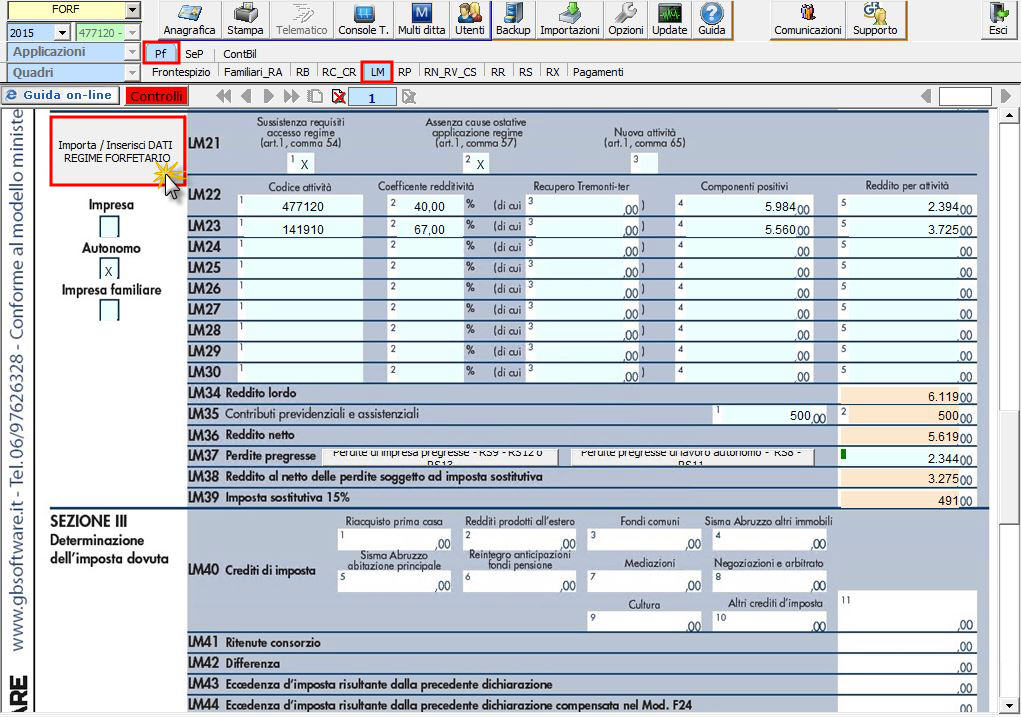

Quadro LM – Reddito dei soggetti con regime dell’imprenditoria giovanile e lavoratori in mobilità

Il quadro LM deve essere utilizzato per dichiarare:

- il reddito derivante dall’esercizio di attività commerciali o dall’esercizio di arti e professioni determinato ai sensi dell’art.27, commi 1 e 2, del D.L. 6 luglio 2011, n.98

- il reddito prodotto in regime forfetario, determinato ai sensi dell’art.1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014

La “Sezione I – Regime di vantaggio, determinazione del reddito“, in presenza del software integrato, viene compilata in automatico dal software in base a quanto registrato in contabilità.

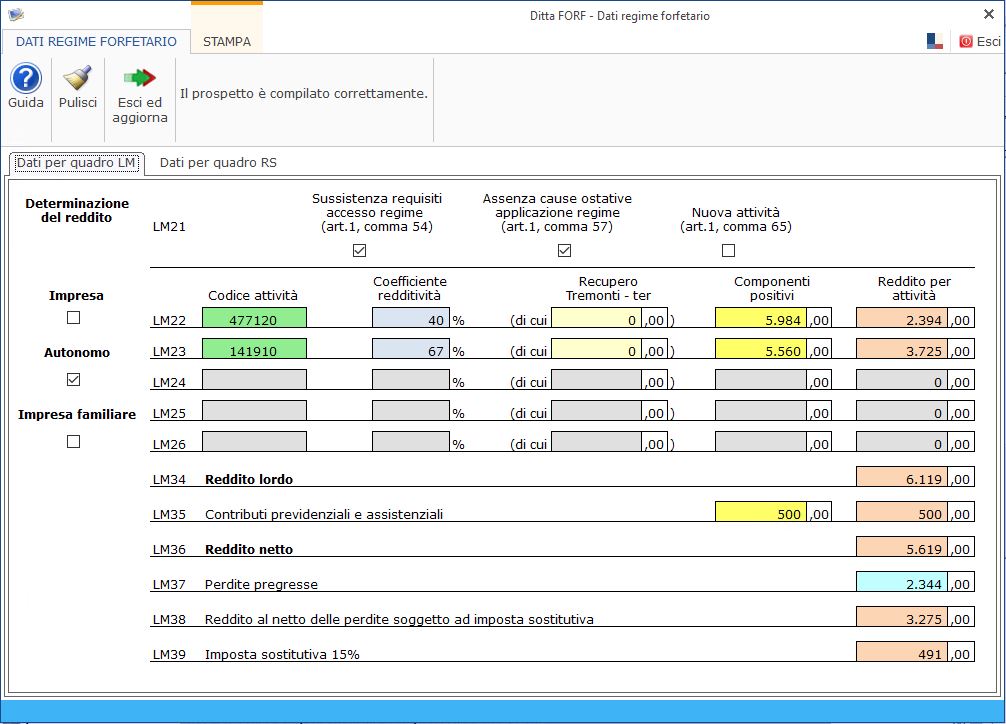

La “Sezione II – Regime Forfetario, determinazione del reddito“, deve essere compilata tramite l’apposita gestione cui si accede dal pulsante “Importa / Inserisci DATI REGIME FORFETARIO”.

In presenza del software integrato la gestione è compilata in automatico dal software in base a quanto registrato in contabilità. Se la contabilità 2015 non è stata gestita con il software contabile GB è comunque possibile compilare la gestione indicando gli importi negli appositi campi.

In presenza del software integrato la gestione è compilata in automatico dal software in base a quanto registrato in contabilità. Se la contabilità 2015 non è stata gestita con il software contabile GB è comunque possibile compilare la gestione indicando gli importi negli appositi campi.

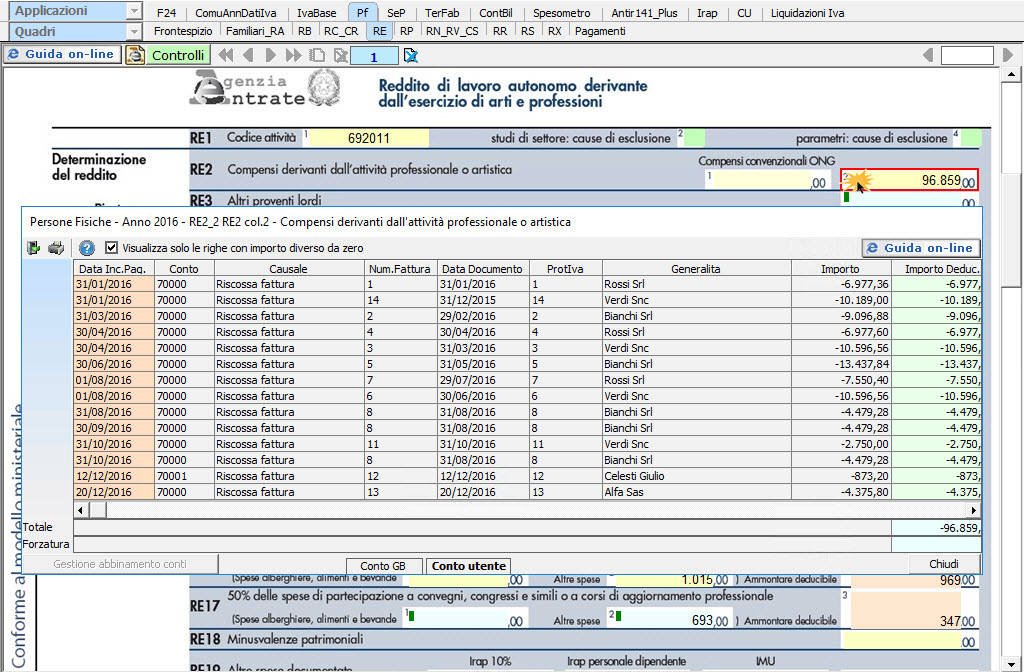

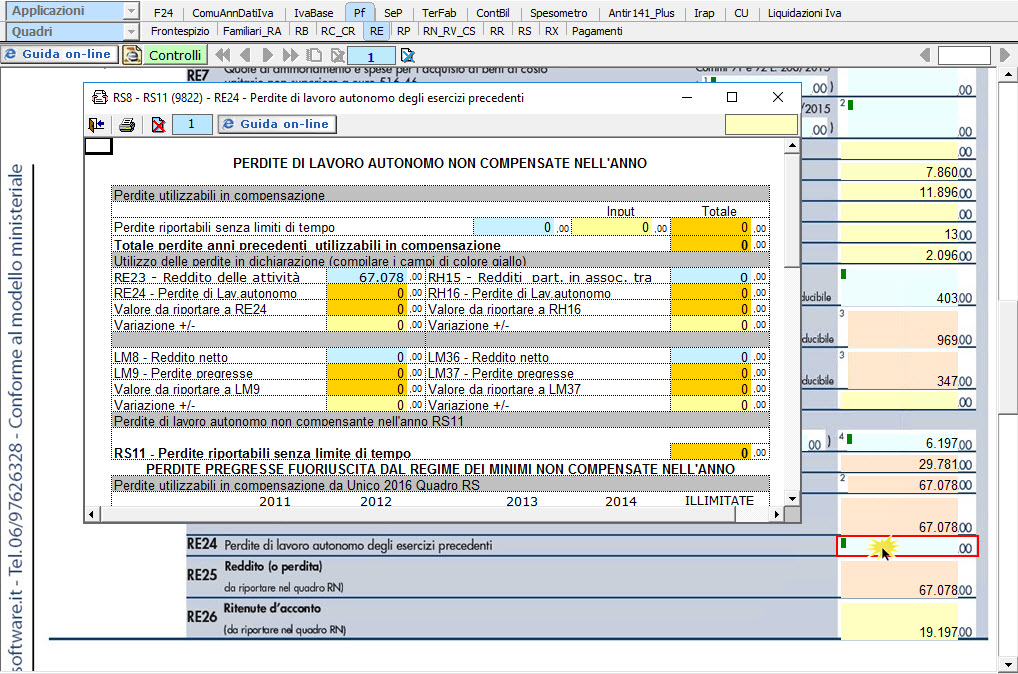

Quadro RE – Reddito di lavoro autonomo derivante dall’esercizio di arti e professioni

Il quadro RE “Reddito di lavoro autonomo derivante dall’esercizio di arti e professioni” è compilato in automatico dalla procedura che riporta i dati presenti in contabilità.

Facendo doppio click nei campi giallo intenso si aprono le form dalle quali è possibile vedere i dettagli dei dati e risalire anche alle registrazioni in prima nota per effettuare delle verifiche.

In alcuni campi sono presenti delle gestioni che permettono all’utente di effettuare scelte relative alla tassazione di certi elementi del reddito.

In alcuni campi sono presenti delle gestioni che permettono all’utente di effettuare scelte relative alla tassazione di certi elementi del reddito.

In particolare nel quadro è presente la gestione delle perdite.

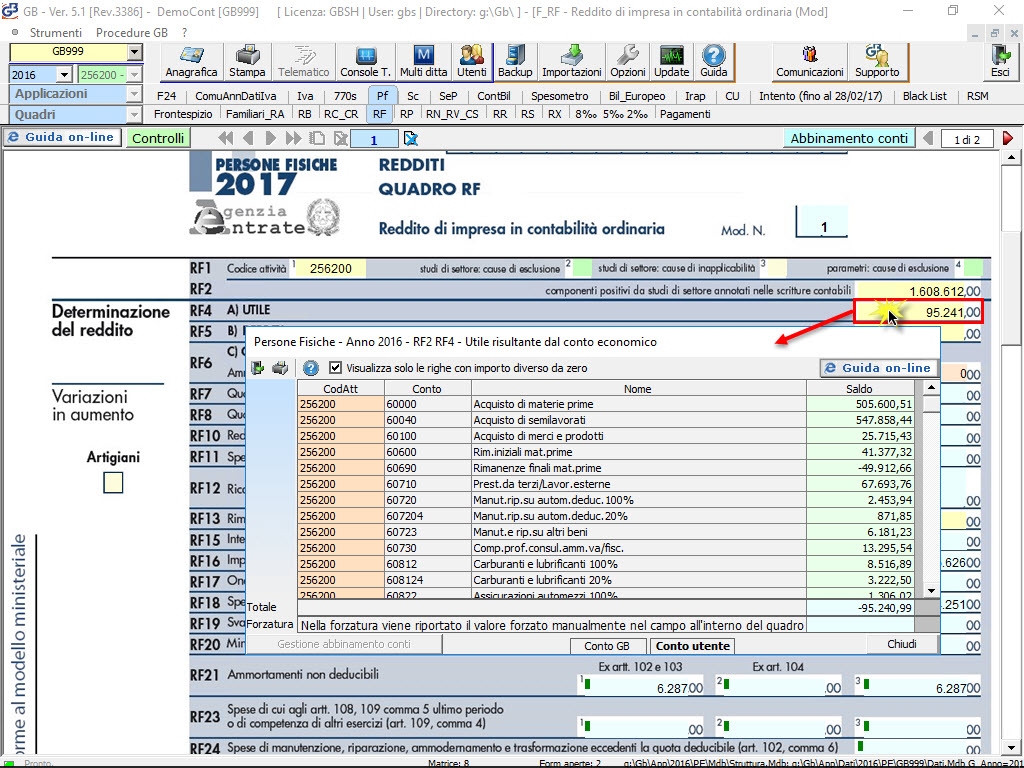

Quadro RF – Reddito di impresa in contabilità ordinaria

Nel quadro RF “Reddito di impresa in contabilità ordinaria” i dati provengono direttamente dalla contabilità.

Facendo doppio click nei campi giallo intenso si aprono le form dalle quali è possibile vedere i dettagli dei dati e risalire anche alle registrazioni in prima nota per effettuare delle verifiche.

Dal valore presente nel campo del dichiarativo, quindi, si può ritornare alla singola registrazione in prima nota, senza dover cambiare applicazione, con pochi passaggi, in maniera molto semplice, intuitiva e senza perdita di tempo.

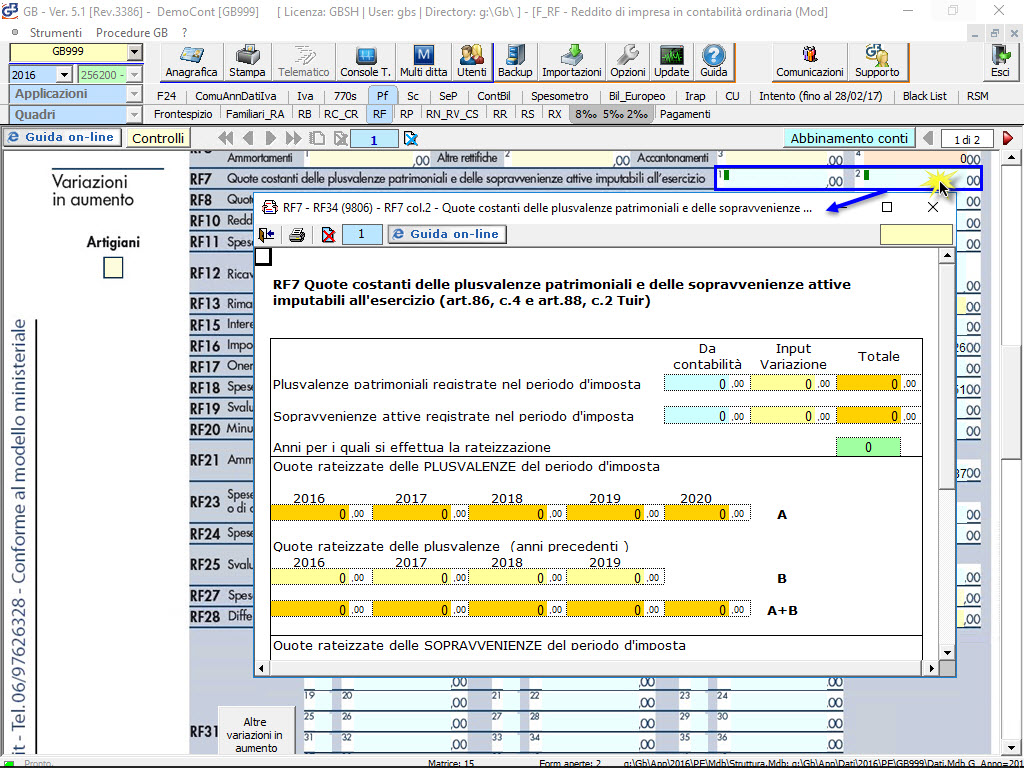

Nel quadro RF sono presenti anche form che permettono di effettuare alcune scelte relative alla tassazione di certi elementi di reddito. Ad esempio dal campo RF7 si apre la form che permette di determinare le quote costanti delle plusvalenze patrimoniali e delle sopravvenienze attive imputabili all’esercizio.

Nel quadro RF sono presenti anche form che permettono di effettuare alcune scelte relative alla tassazione di certi elementi di reddito. Ad esempio dal campo RF7 si apre la form che permette di determinare le quote costanti delle plusvalenze patrimoniali e delle sopravvenienze attive imputabili all’esercizio.

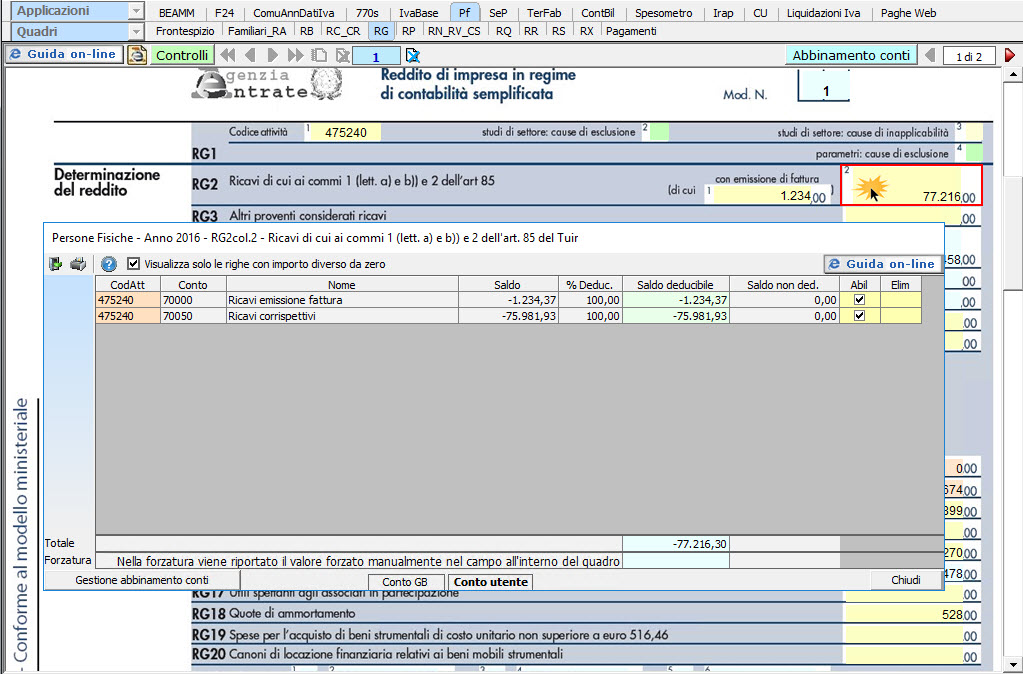

Quadro RG – Reddito di impresa in regime di contabilità semplificata

Nel quadro RG “Reddito di impresa in contabilità semplificata” i dati provengono direttamente dalla contabilità senza la necesità di effettuare nessuna importazione.

Facendo doppio click nei campi giallo intenso si aprono le form dalle quali è possibile vedere i dettagli dei dati e risalire anche alle registrazioni in prima nota per effettuare delle verifiche.

Dal valore presente nel campo del dichiarativo, quindi, si può ritornare alla singola registrazione in prima nota, senza dover cambiare applicazione, con pochi passaggi, in maniera molto semplice, intuitiva e senza perdita di tempo.

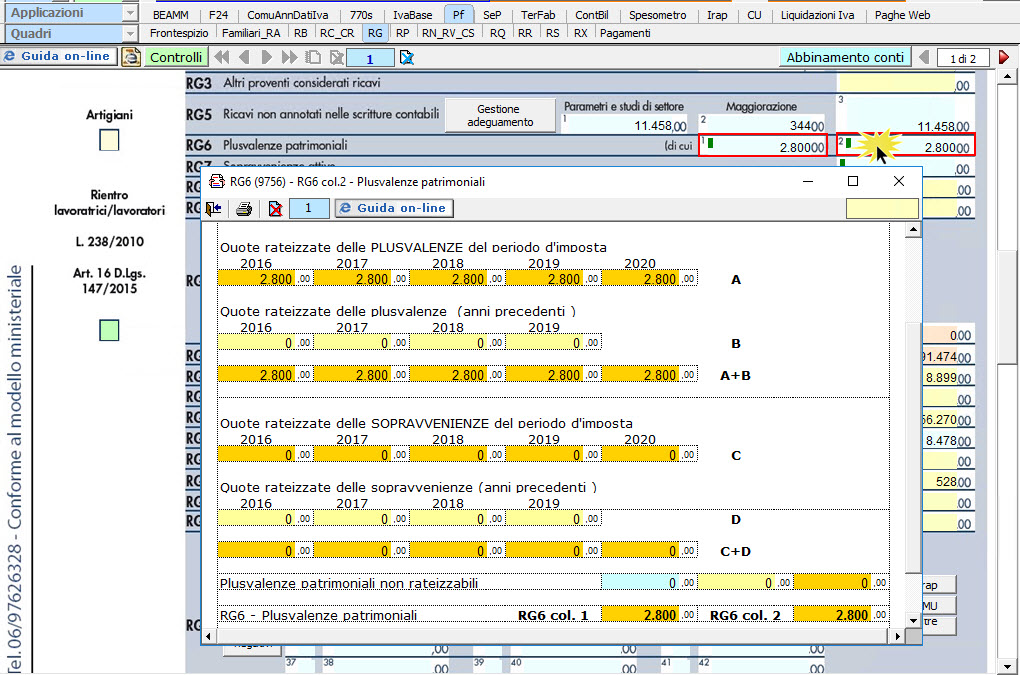

Nel quadro RG sono presenti anche form che permettono di effettuare alcune scelte relative alla tassazione di certi elementi di reddito. Ad esempio dal campo RG6 si apre la form che permette di determinare le quote costanti delle plusvalenze patrimoniali e delle sopravvenienze attive imputabili all’esercizio.

Nel quadro RG sono presenti anche form che permettono di effettuare alcune scelte relative alla tassazione di certi elementi di reddito. Ad esempio dal campo RG6 si apre la form che permette di determinare le quote costanti delle plusvalenze patrimoniali e delle sopravvenienze attive imputabili all’esercizio.

Quadro RH – Redditi di partecipazione in società di persone e assimilate

Il quadro RH “Redditi di partecipazione in società di persone e assimilate ” si compila utilizzando la gestione che si apre cliccando il pulsante ![]() .

.

Tramite le utili funzioni della gestione, come l’importazioni delle partecipazioni precedentemente indicate nella gestione “Attestazioni redditi” presente nel quadro RS o nel quadro RO del modello Redditi SP, la compilazione del quadro è semplice, veloce e intuitiva.

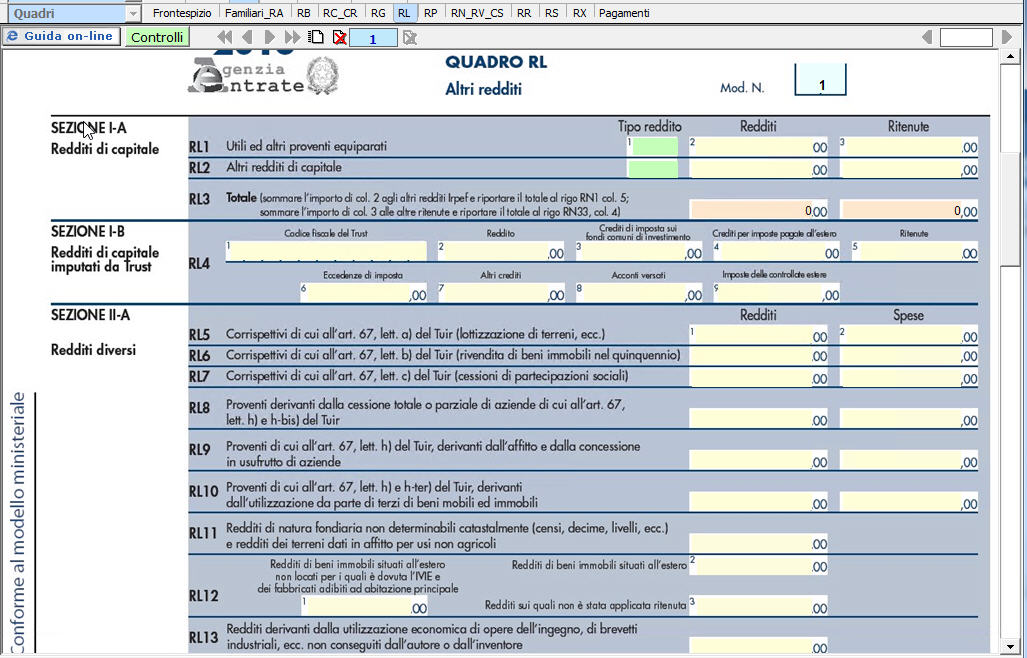

Quadro RL – Altri redditi

Il quadro RL “Altri redditi” si compila inserendo i dati direttamente nel modello.

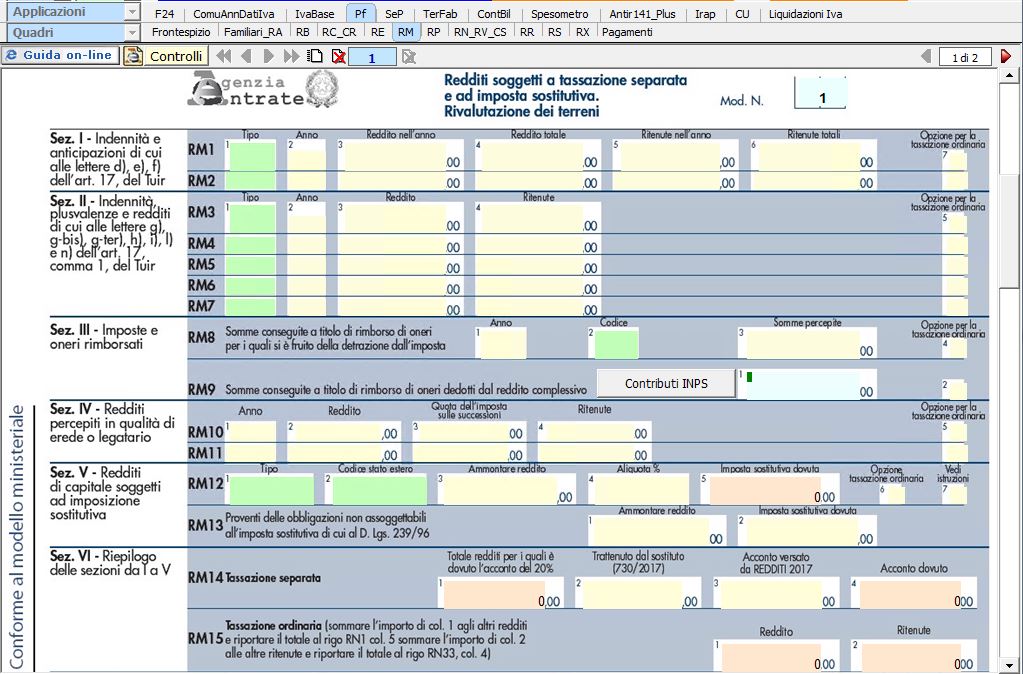

Quadro RM – Redditi soggetti a tassazione separata e ad imposta sostitutiva – Rivalutazione dei terreni

Il quadro RM “Redditi soggetti a tassazione separata e ad imposta sostitutiva. Rivalutazione dei terreni” si compila inserendo i dati direttamente nel modello.

Quadro RN/RV/CS – Determinazione dell’IRPEF – Addizionale comunale e regionale – Contributo di solidarietà

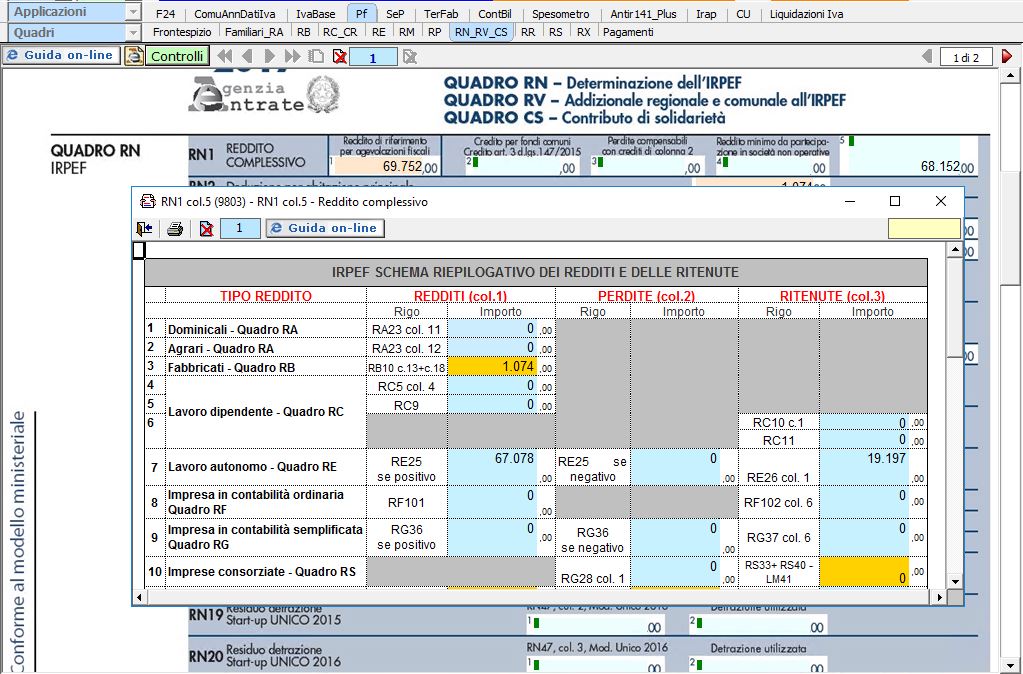

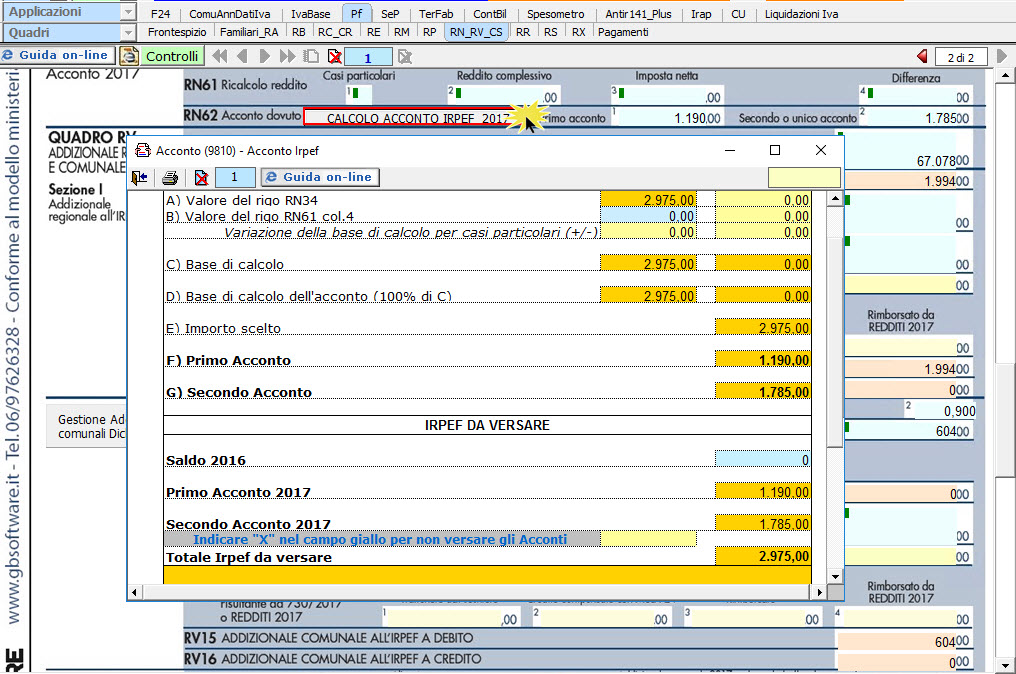

Il quadro RN “Determinazione dell’IRPEF” è compilato in automatico dalla procedura. Sono presenti molte gestioni di dettaglio tra cui quella del rigo RN1 “Reddito Complessivo”.

Cliccando il pulsante ![]() si accede alla form che permette di visualizzare il calcolo degli acconti Irpef.

si accede alla form che permette di visualizzare il calcolo degli acconti Irpef.

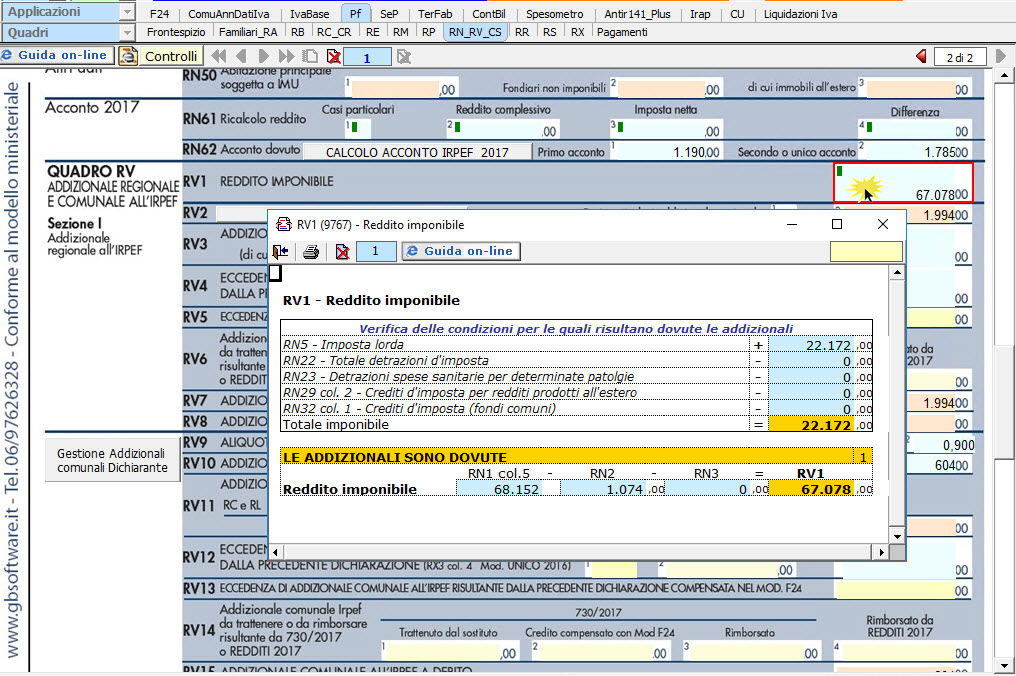

Nel quadro RV “Addizionale comunale e regionale all’Irpef” sono presenti molte form di dettaglio che evidenziano i passaggi intermedi dei calcoli che hanno determinato i valori presenti nei campi del modello.

Nel rigo RV1, facendo doppio click nel campo, si apre la form “Reddito imponibile”.

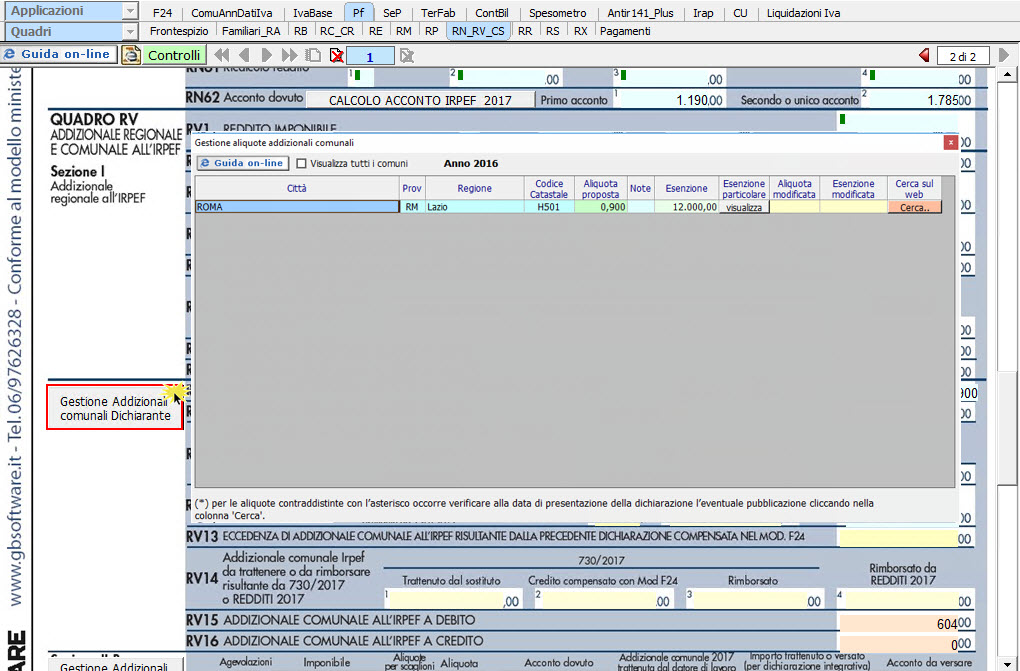

Nel rigo RV2, è presente la gestione “Addizionale regionale all’IRPEF dovuta” che determina in automatico l’imposta da versare in base ai dati presenti nel frontespizio della dichiarazione.

Dal pulsante “Gestione addizionali comunali” si apre la relativa gestione con le aliquote per la determinazione dell’addizionale comunale dovuta e l’acconto per l’anno successivo. Per l’addizionale comunale come per l’addizionale regionale il calcolo viene effettuato in base ai dati presenti nella sezione relativa al domicilio fiscale del contribuente nel frontespizio della dichiarazione.

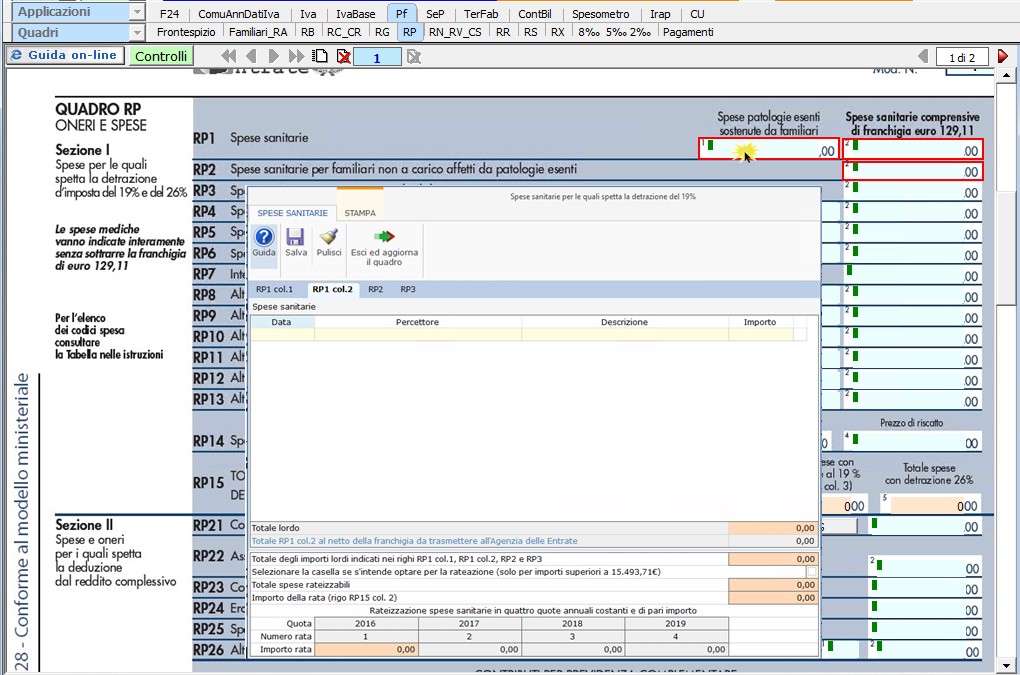

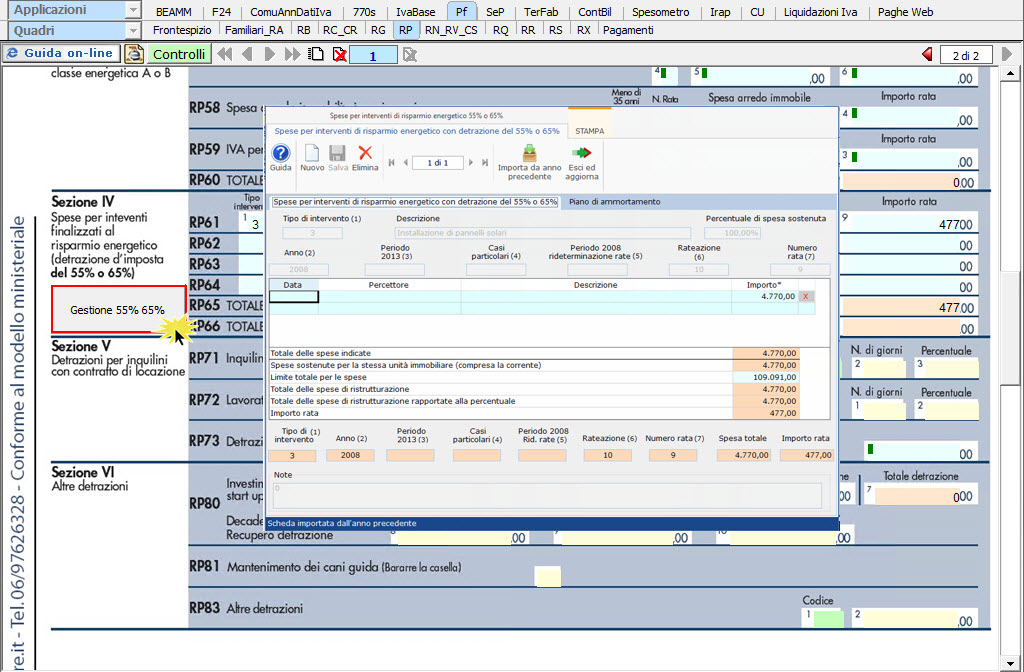

Quadro RP – Oneri e spese

Nel quadro RP “Oneri e spese” sono presenti numerose gestioni che facilitano l’imputazione delle spese detraibili e degli oneri deducibili.

Ad esempio, facendo doppio click nei campi di colore celeste, è possibile accedere a delle gestioni che permettono l’imputazione delle spese sostenute.

Oppure, utilizzando gli appositi pulsanti, è possibile accedere ad ulteriori gestioni che facilitano l’inserimento dei dati e il calcolo delle detrazioni, come ad esempio la gestione per il “calcolo delle spese per interventi finalizzati al risparmio energetico (detr. di imposta 55% o 65%)”.

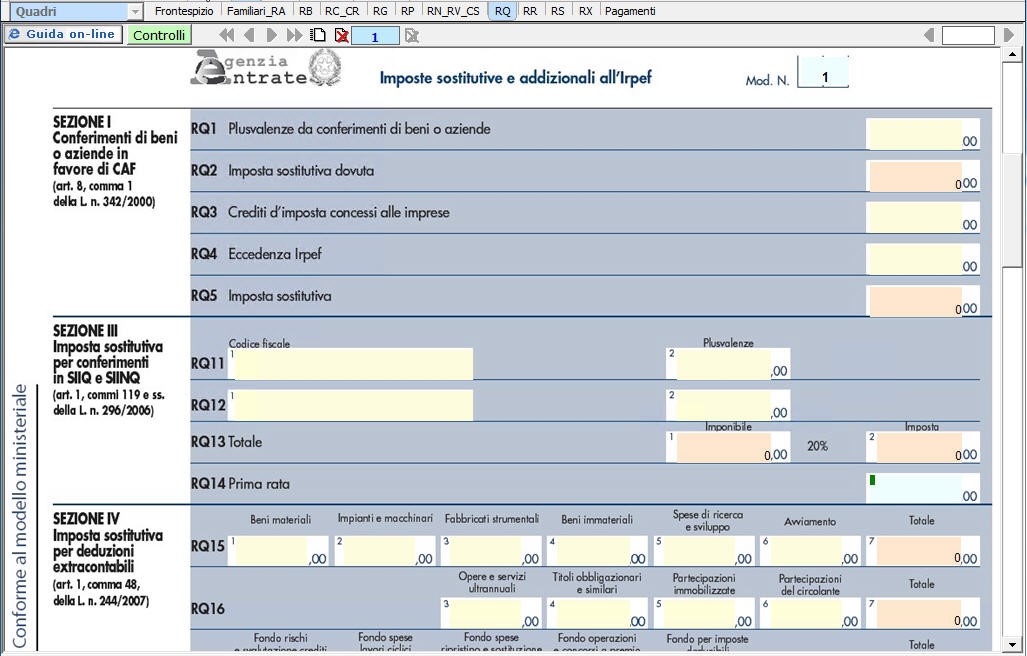

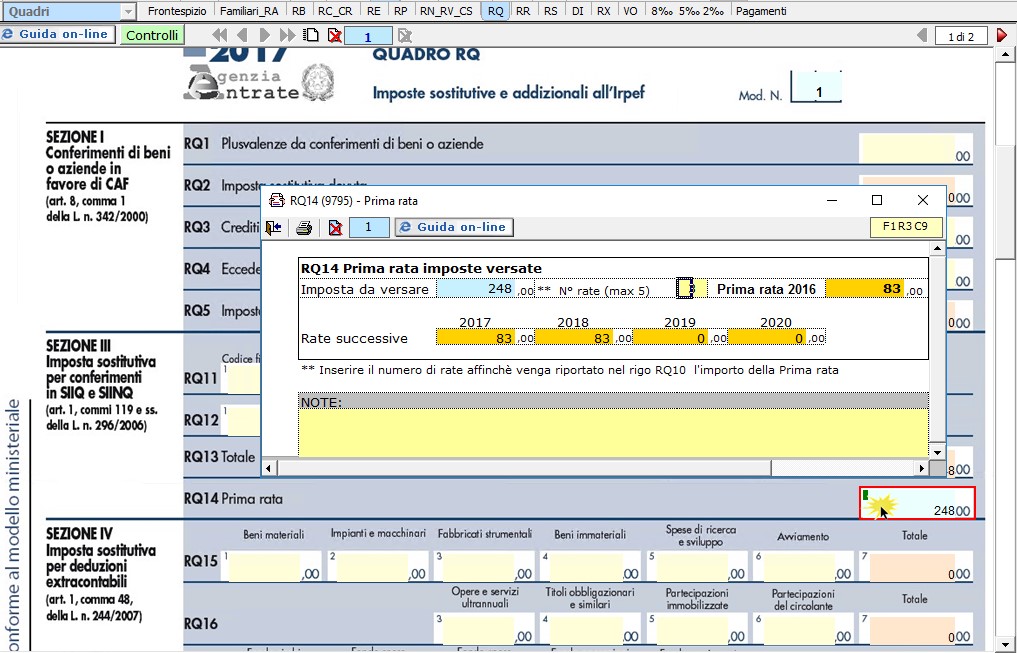

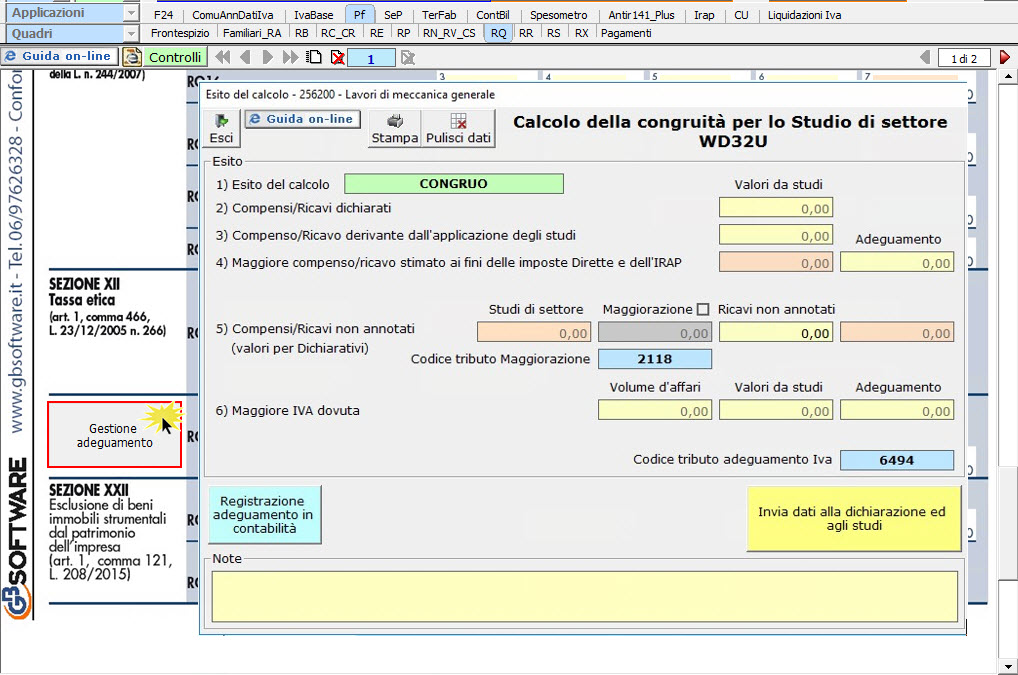

Quadro RQ – Imposte sostitutive e addizionali all’IRPEF

Il quadro RQ “Imposte sostitutive e addizionali all’Irpef” si compila inserendo i dati direttamente nel modello.

Nel campi azzurri sono presenti delle gestioni che facilitano l’utente nella compilazione del modello.

Nel quadro RQ sezione XXI devono essere indicati anche i dati per l’adeguamento degli studi di settore ai fini IVA.

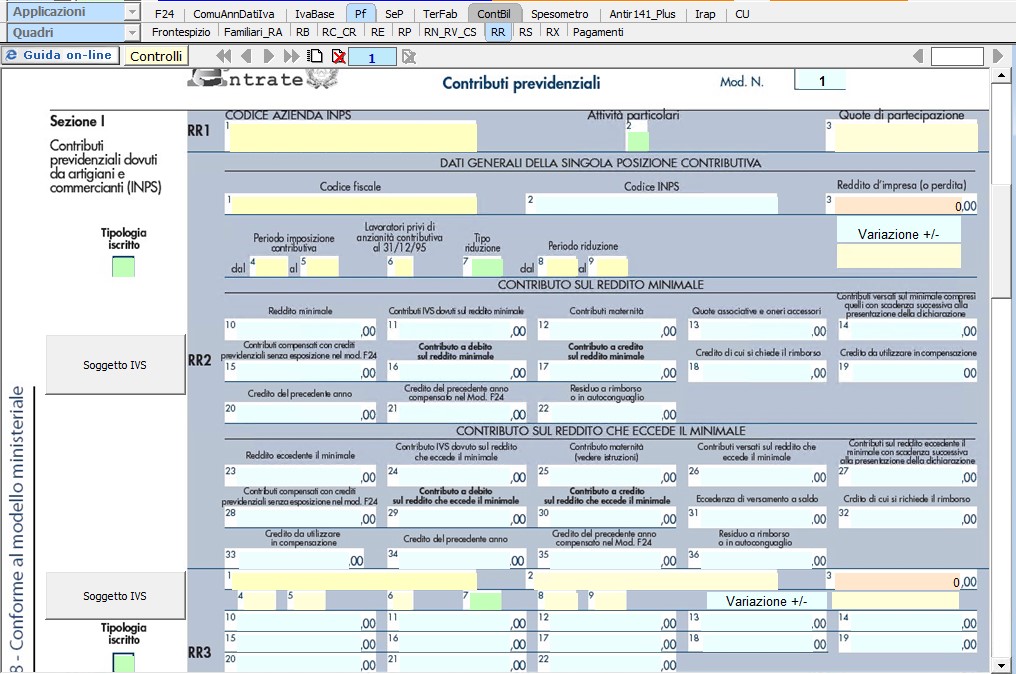

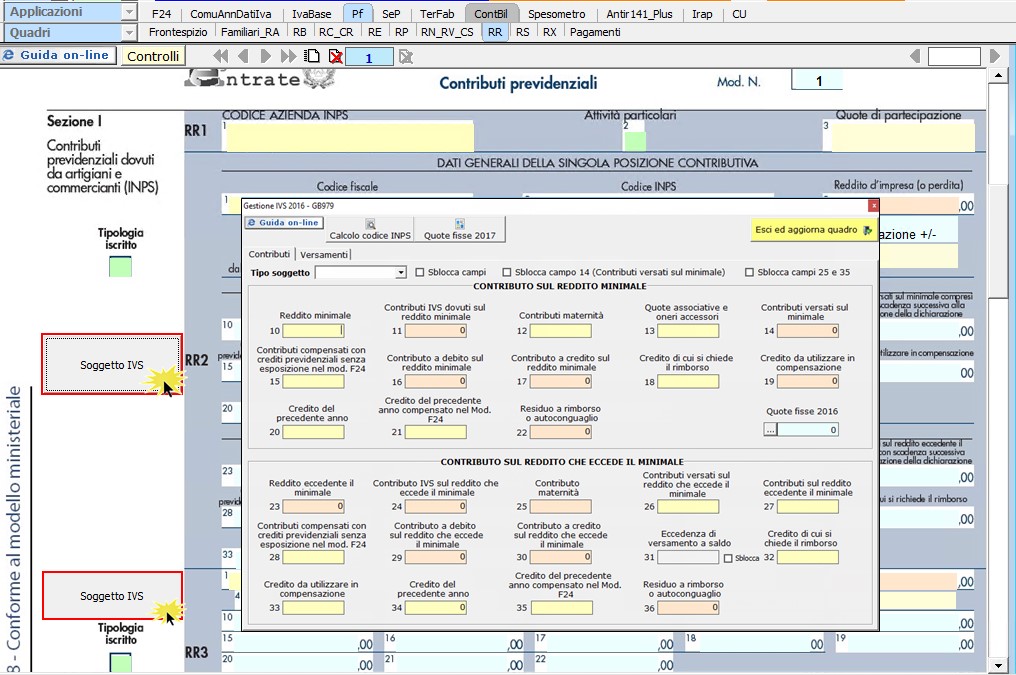

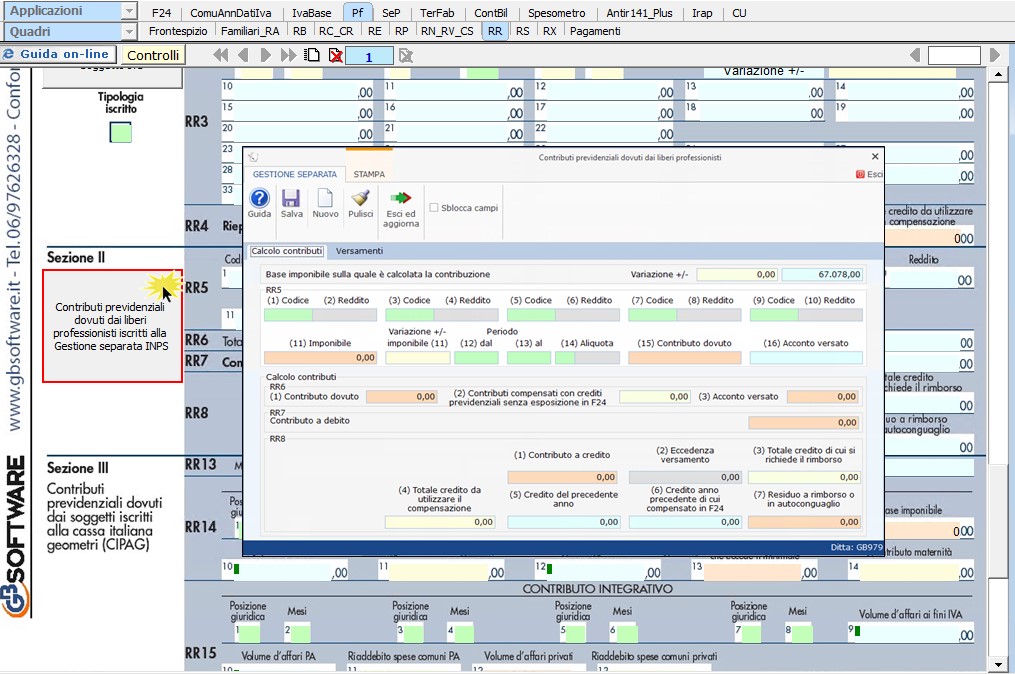

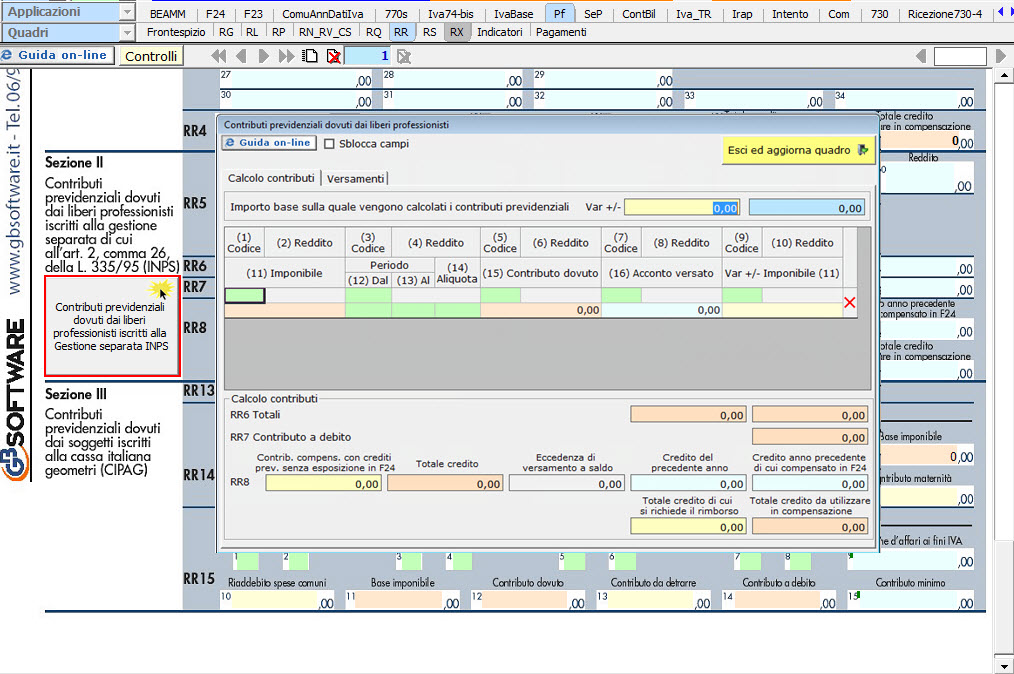

Quadro RR – Contributi previdenziali

Nel quadro RR “Contributi previdenziali”, che si suddivide in tre sezioni, ci sono delle gestioni tramite le quali si compila il quadro e si calcolano gli acconti dei contributi.

Nella sezione I “Contributi previdenziali dovuti da artigiani e commercianti INPS” cliccando il pulsante ![]() si apre la “Gestione IVS” che permette di compilare la sezione e determinare i versamenti dei contributi da inviare al quadro pagamenti.

si apre la “Gestione IVS” che permette di compilare la sezione e determinare i versamenti dei contributi da inviare al quadro pagamenti.

Nella sezione II “Contributi previdenziali dovuti dai liberi professionisti iscritti alla Gestione separata dell’Inps” cliccando il pulsante  si apre la “Gestione contributi previdenziali dovuti da liberi professionisti” che permette di compilare la sezione e determinare i versamenti dei contributi da inviare al quadro pagamenti.

si apre la “Gestione contributi previdenziali dovuti da liberi professionisti” che permette di compilare la sezione e determinare i versamenti dei contributi da inviare al quadro pagamenti.

{kind=link}

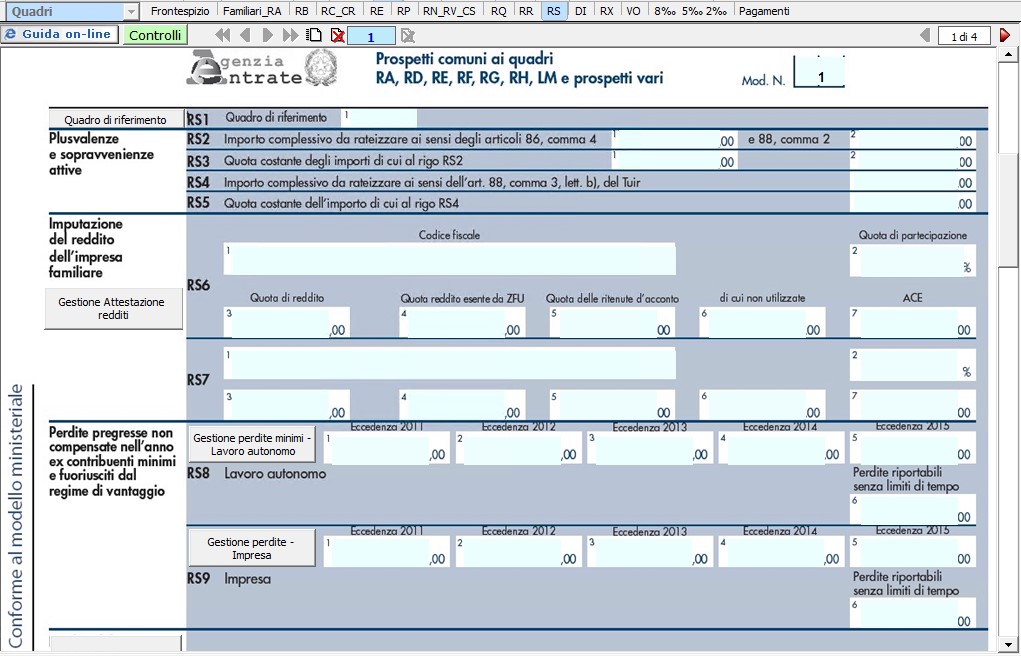

Quadro RS – Prospetti comuni ai quadri RA, RD, RE, RF, RG, RH e LM

Nel quadro RS “Prospetti comuni ai quadri RA, RD, RE, RF, RG, RH e LM ” sono presenti varie form che permettono la compilazione delle varie sezioni.

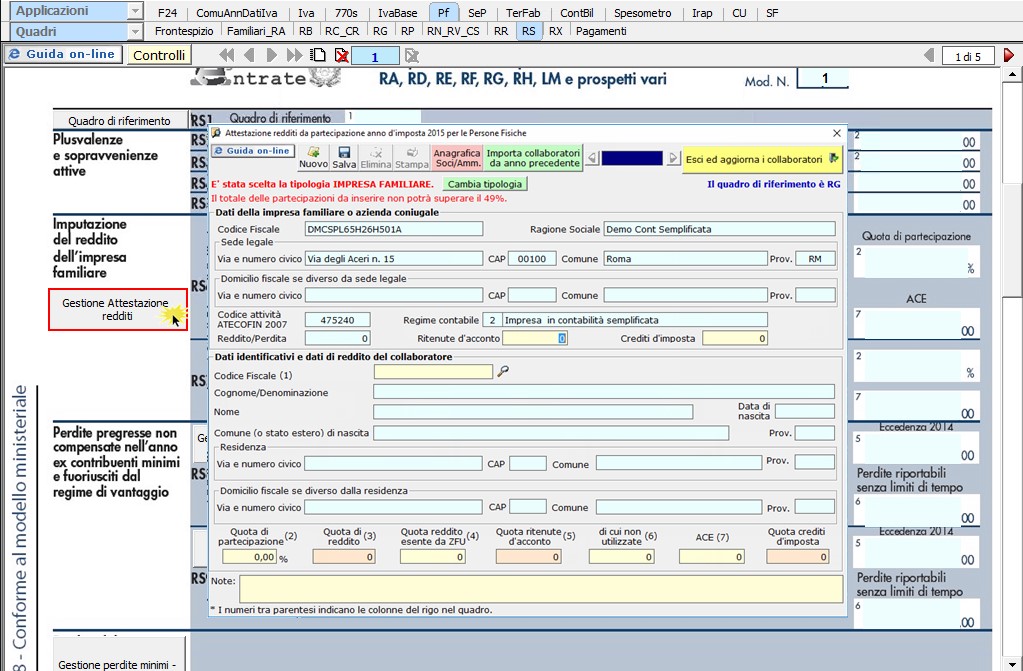

Nella sezione Imputazione del reddito dell’ impresa familiare, cliccando nel pulsante ![]() si apre la form per la creazione dell’ Attestazione dei redditi dell’ Impresa Familiare o Azienda Coniugale al collaboratore.

si apre la form per la creazione dell’ Attestazione dei redditi dell’ Impresa Familiare o Azienda Coniugale al collaboratore.

La form compila i campi della sezione, permette di stampare l’attestazione ed inoltre, di riportare i dati della stessa, nel quadro RH della dichiarazione del collaboratore.

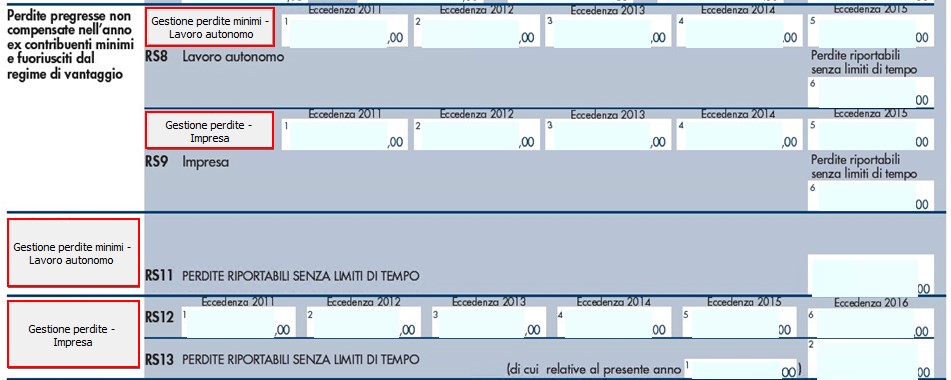

Nelle sezioni relative alle perdite ci sono varie form che permettono di riportare le perdite pregresse, di utilizzarle in compensazione nei vari quadri della dichiarazione ed infine di riportare i residui nel quadro RS per poterle poi utilizzare negli anni successivi.

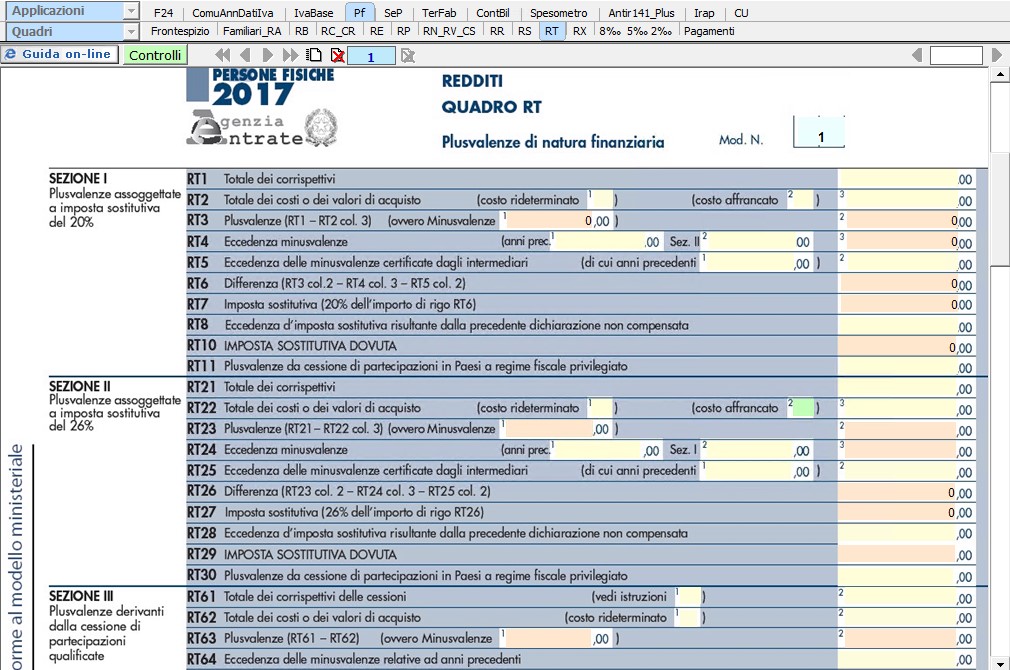

Quadro RT – Plusvalenze di natura finanziaria

Il quadro RT “Plusvalenza di natura finanziaria” si compila inserendo i dati direttamente nel modello.

Quadro RU – Crediti di imposta concessi a favore dell’impresa

Il quadro RU “Crediti d’imposta concessi a favore delle imprese” si compila inserendo i dati direttamente nel modello.

Quadro RW – Investimenti all’estero e/o attività estere di natura finanziaria, monitoraggio, IVIE e IVAFE

Il quadro RW “Investimenti all’estero e/o attività estere di natura finanziaria, monitoraggio, IVIE e IVAFE” si compila inserendo i dati direttamente nel modello.

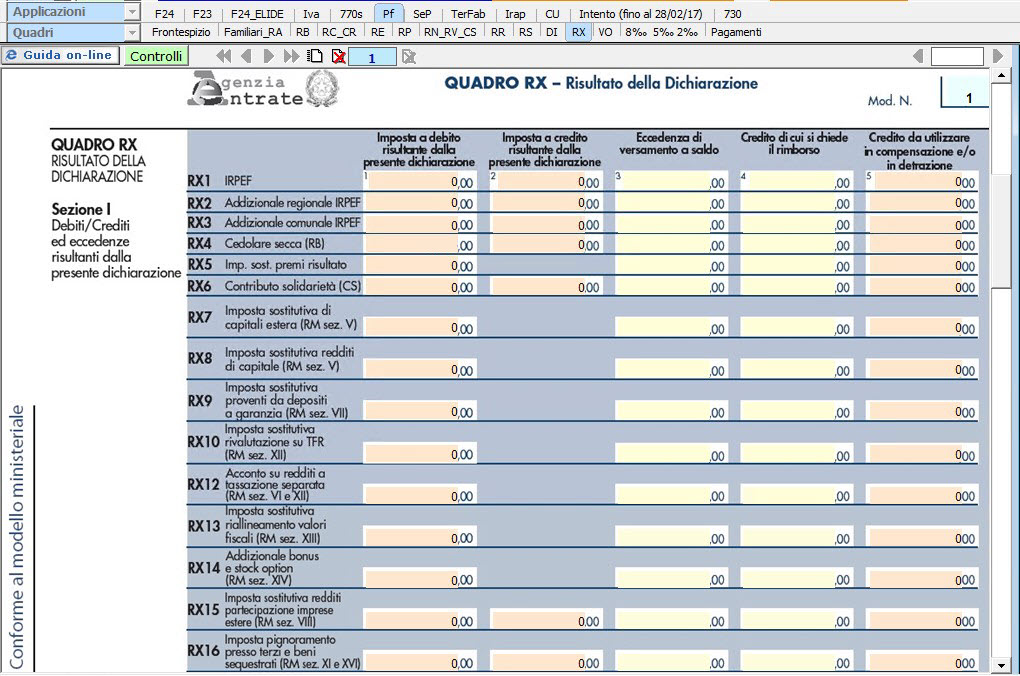

Quadro RX – Risultato della dichiarazione

Il quadro RX “Risultato della dichiarazione” deve essere compilato per l’indicazione delle imposte a debito o a credito, nonché per l’indicazione delle modalità di utilizzo dei crediti d’imposta e/o delle eccedenze di versamento a saldo.

Nella sezione I la procedura riporta in automatico i debiti (colonna 1) e i crediti d’imposta (colonna 2) risultanti dalla presente dichiarazione.

Le restanti colonne si compilano inserendo i dati direttamente nel modello.

Nella sezione II i dati devono essere inseriti manualmente all’interno del modello.

Quadro DI – Dichiarazione integrativa

Il quadro DI “Dichiarazione integrativa” si compila inserendo i dati direttamente nel modello.

Quadro AC – Comunicazione dell’amministratore di condominio

Il quadro AC “Comunicazione dell’amministratore di condominio” si compila inserendo i dati direttamente nel modello.

Quadro TR – Trasferimento all’estero della residenza

Il quadro TR “Trasferimento all’estero della residenza ” si compila inserendo i dati direttamente nel modello.

Quadro FC – Redditi dei soggetti controllati residenti o localizzati e delle stabili organizzazioni localizzate in Stati o territori con regime fiscale privilegiato

Il quadro FC “Redditi dei soggetti controllati residenti o localizzati e delle stabili organizzazioni localizzate in Stati o territori con regime fiscale privilegiato” si compila inserendo i dati direttamente nel modello.

Quadro CE – Credito di imposta per redditi prodotti all’estero

Il quadro CE “Credito di imposta per redditi prodotti all’estero” si compila inserendo i dati direttamente nel modello.

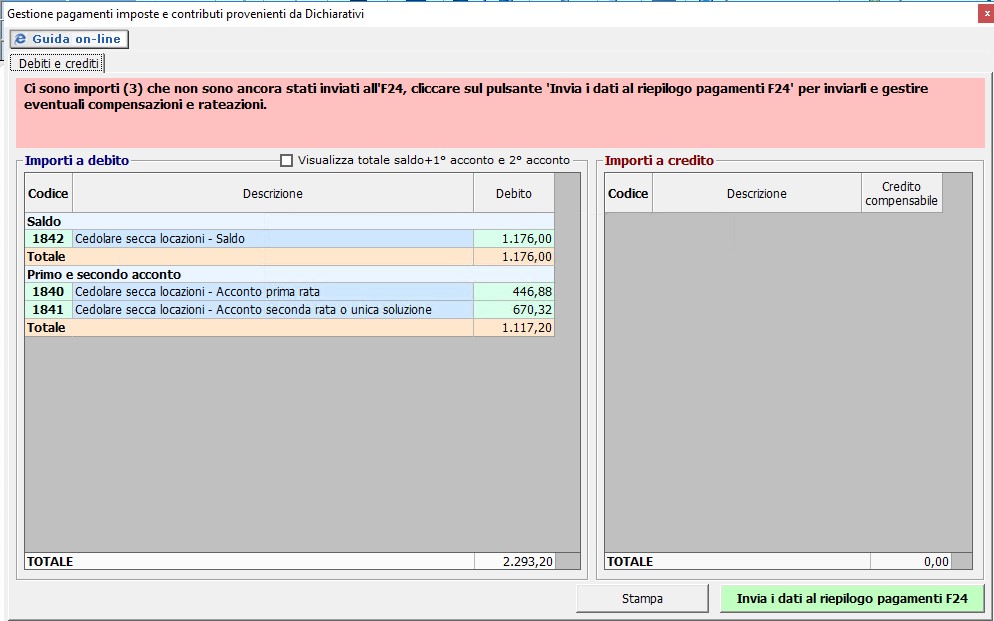

Pagamenti

Nella Gestione Pagamenti la procedura riporta in automatico gli importi a debito e a credito che emergono dalla dichiarazione.

Gli importi poi vengono inviati al “Riepilogo pagamenti Dichiarazioni“, nell’ applicazione F24, dove si procede ad effettuare le compensazioni, le rateazioni e i pagamenti dei tributi.

Per inviare gli F24 all’Agenzia delle Entrate si può utilizzare la Console Telematica.

Alcune funzionalità disponibili

- Quadri sempre in linea con la contabilità, senza la necessità di effettuare aggiornamenti forzati da parte dell’utente

- Gestione dei Familiari a carico

- Gestione Terreni e Fabbricati per la determinazione della base imponibile Irpef e Cedolare Secca e del calcolo dell’Imu nei quadri RA e RB

- Gestioni di verifica per la quadratura delle variazioni in aumento e in diminuzione nei quadri i cui dati provengono dalla contabilità

- Gestione delle perdite relative all’anno corrente e agli anni precedenti

- Gestione delle partecipazioni nel quadro RH con riporto dei dati già inserti nel quadro RS del titolare dell’impresa familiare o azienda coniugale o dei dati già indicati nel quadro RO dei Redditi SP qualora si tratti di società di persone.

- Gestione per il calcolo dei contributi previdenziali dovuti da artigiani e commercianti (INPS) e da soggetti iscritti alla Gestione Separata INPS nel quadro RR

- Gestione degli Acconti e Pagamenti con riepilogo delle imposte da versare, dei crediti, delle compensazioni, delle rateazioni e invio dei pagamenti alla procedura F24

- Elenco dei quadri compilati con la possibilità di visionarne lo stato, le note e di effettuarne la storicizzazione

- Gestione degli intermediari con possibilità di inserimento di più soggetti autorizzati alla trasmissione telematica

- Produzione del file telematico della dichiarazione e degli F24 da controllare e autenticare con Entratel e da inviare all’Agenzia delle Entrate

- Produzione della lettera di Impegno per la trasmissione telematica e di consegna della dichiarazione

- Funzione di ricerca (con tasto funzione F7), disponibile su ogni campo, per filtrare dati tra dichiarazioni di più contribuenti per controlli e stampe di riepilogo

- Stampe illimitate di una o più dichiarazioni, su carta bianca in formato A4

- Produzione di file in pdf di singoli quadri, di tutta la dichiarazione o più dichiarazioni

- Copie di salvataggio di una o più dichiarazioni

- Guida on line su ogni quadro (guide, le FAQ, la documentazione correlata e le modalità d’uso)

Per l’automazione del flusso dei file telematici, vedi la Console Telematica.