Modello F24 Telematico

Applicazione del Software per Commercialisti INTEGRATO GB

Gestione del Modello F24 telematico

L’applicazione Modello F24 gestisce:

- i debiti

- i crediti

- le compensazioni

- le rateazioni

- il ravvedimento

- le deleghe di pagamento

- la stampa

- la produzione del file telematico

Il Modello F24 svolge un ruolo centrale all’interno del software per commercialisti INTEGRATO GB poiché riceve e invia dati dalla Contabilità e dalle Dichiarazioni dei redditi.

Applicazioni del Modello F24 Telematico

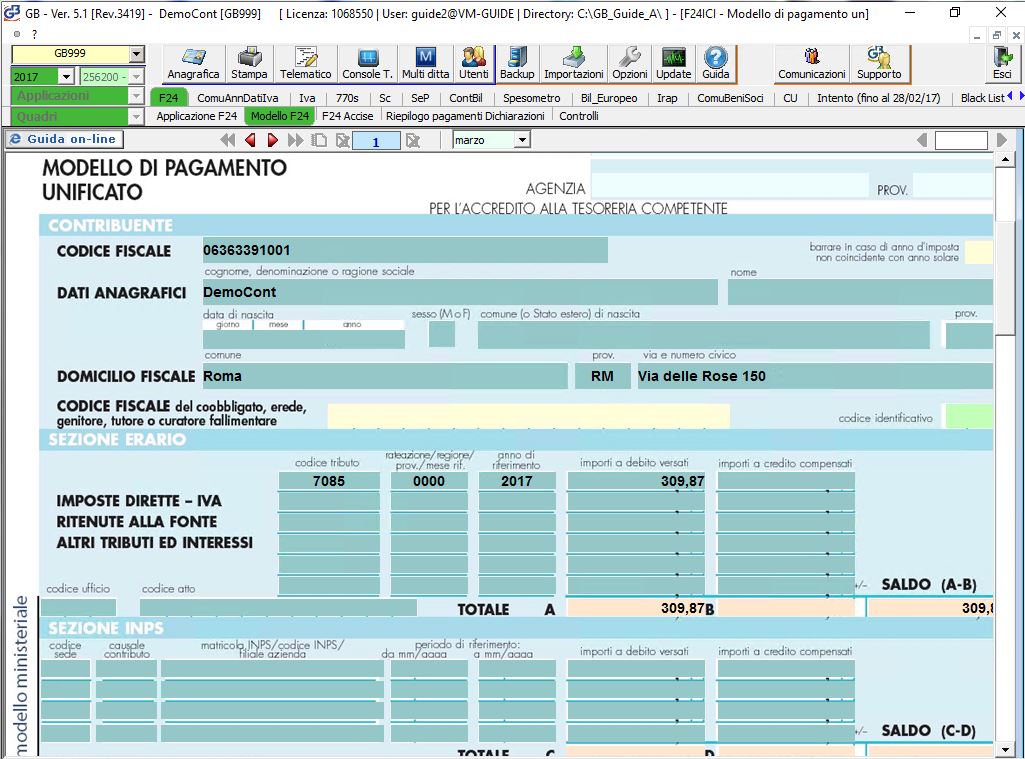

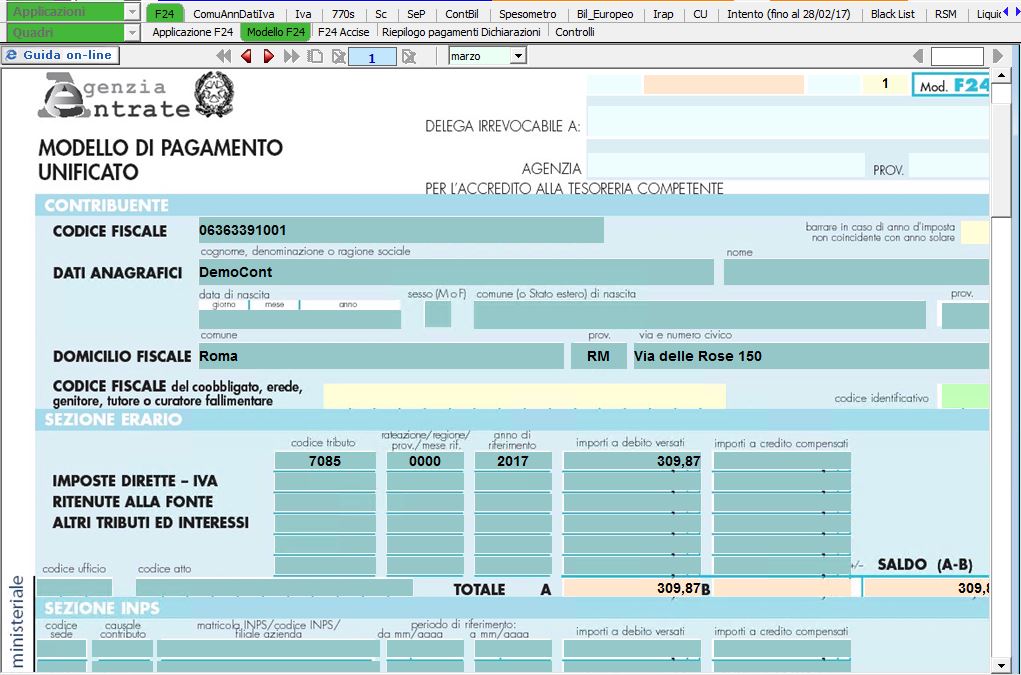

Modello F24

Il modello F24 viene utilizzato dai contribuenti (titolari e non titolari di partita Iva) per il versamento di tributi, contributi e premi.

Il modello si definisce “unificato” perché permette al contribuente di effettuare con un’unica operazione il pagamento delle somme dovute, compensando il versamento con eventuali crediti.

I contribuenti titolari di partita IVA hanno l’obbligo di utilizzare, anche tramite intermediari (professionisti, associazioni di categoria, CAF, ecc.), modalità telematiche di pagamento.

Può essere utilizzato per pagare vari tributi come:

- IVA

- IRPEF

- IRAP

- IMU, TARES, TARI e TASI

- Contributi e premi INPS, INAIL, ENPALS, INPGI

Nel modello confluiscono tutte le deleghe prenotate in Applicazione F24 da stampare o archiviare in pdf.

Per l’automazione del flusso dei file telematici, vedi la Console Telematica.

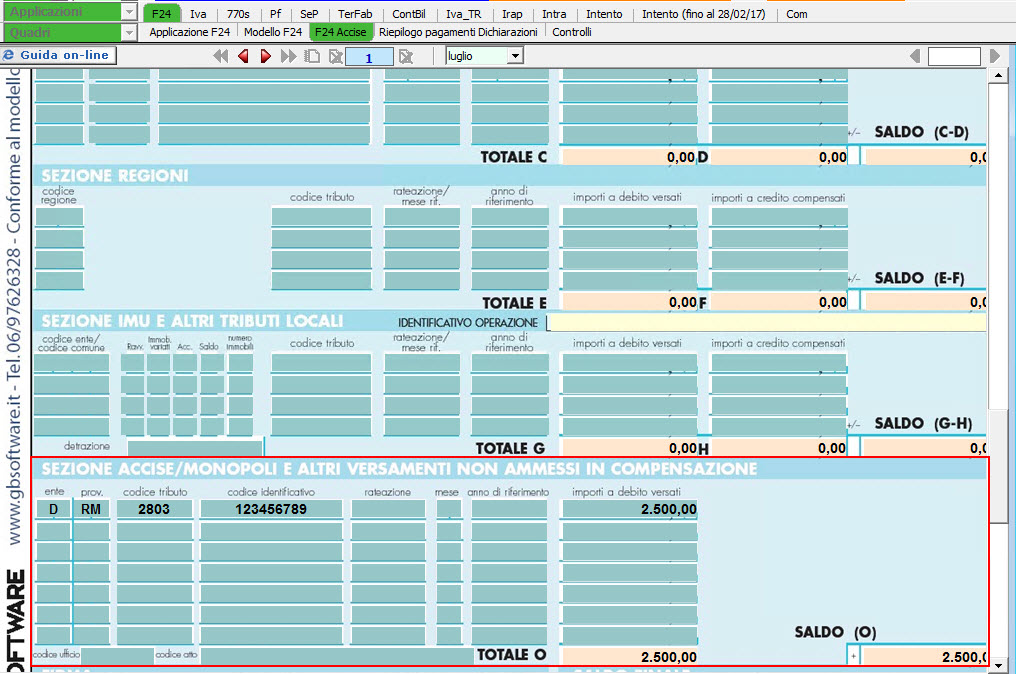

Modello F24 Accise

Nel modello F24 Accise confluiscono tutte le deleghe prenotate in Applicazione F24, nella sezione Accise, da stampare o archiviare in pdf.

Per l’automazione del flusso dei file telematici, vedi la Console Telematica.

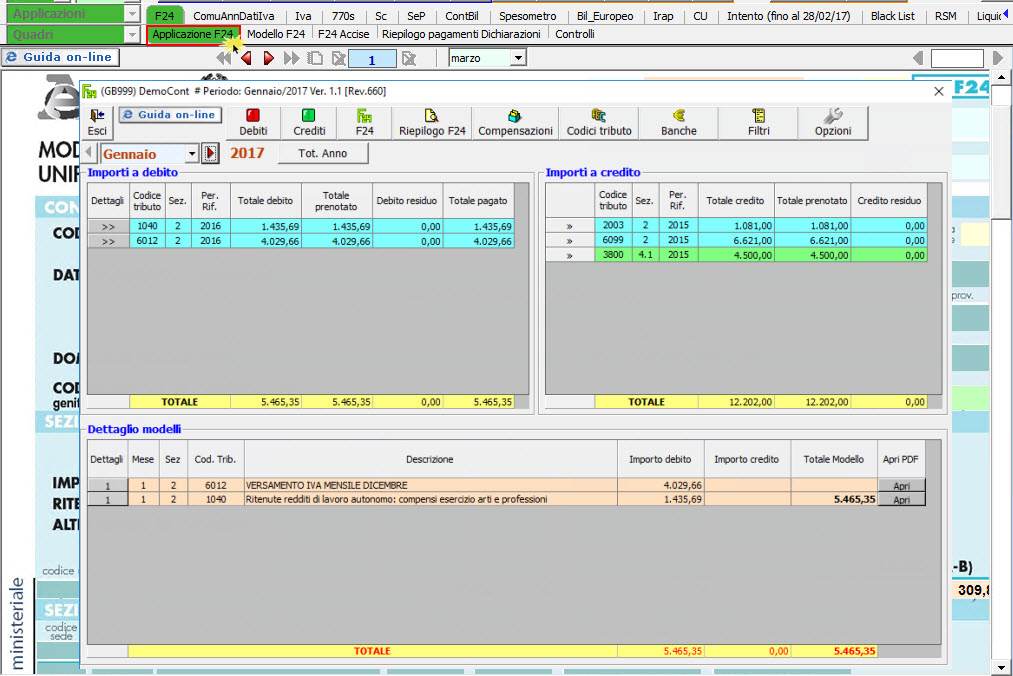

Applicazione F24

L’Applicazione F24 permette all’utente di creare i modelli per il versamento di imposte, tasse e contributi. In particolare l’applicativo si occupa di:

- Imputare i debiti e i crediti

- Effettuare le compensazioni

- Produrre il modello F24 cartaceo

- Riepilogare i modelli creati

- Abbinare le banche al modello

- Gestire l’invio telematico del modello

- Gestire i codici tributi (es. codice tributo 2003, codice tributo 3801, codice tributo 3844, codice tributo 1842, codice tributo 1795)

- Utilizzare filtri per ottenere un elenco di tutti gli F24 prenotati relativi alla ditta o a più ditte

Per l’automazione del flusso dei file telematici, vedi la Console Telematica.

Codice Tributo 2003

Il codice tributo 2003 è tra i più noti, perché a differenza di altri riguarda un numero elevato di contribuenti. Il codice tributo 2003 si riferisce al pagamento del saldo dell’Ires, l’imposta sui redditi delle società, sulla base dell’articolo 72 del DPR 917/86, modificato dal Decreto legislativo 344/03.

Esso è inteso quale pagamento che il contribuente deve effettuare in favore dell’Erario, sempre che si sia avvalso dell’apposita forma di versamento. In effetti, quello a cui bisogna fare molta attenzione quando si paga una tassa o imposta è di verificare il codice tributo da utilizzare allo scopo, relativamente alla specifica modalità di pagamento di cui si usufruisce.

L’importo a debito dell’Ires può essere versato a rate e lo stesso codice può essere utilizzato anche per effettuare la compensazione degli eventuali importi a credito, secondo una prassi ormai generalizzata e consentita al contribuente con il modello F24 per imposte, tasse e contributi versati anche questi con il medesimo modello.

Se l’utente non ha le idee chiare su come provvedere, in base al caso specifico, al versamento del saldo con l’uso del suddetto codice tributo, può collegarsi al sito dell’Agenzia delle Entrate, dove esistono vari esempi, uno dei quali riguarda il versamento del saldo a debito, un altro riguarda il versamento del saldo Ires, più che compensato da un credito verso il Fisco.

Codice Tributo 3801

Il codice tributo 3801 indica l’addizionale regionale IRPEF per le persone fisiche, quando il versamento avviene con il modello F24. La sezione da compilare in quest’ultimo è Regioni. L’importo a debito può essere anche rateizzato ed è possibile compensarlo con eventuali importi a credito verso l’Erario.

Le addizionali regionali e comunali si hanno rispetto a due imposte: l’IRPEF e l’IRAP. Il caso al quale ci stiamo riferendo è il primo, ossia al plus che la Regione in cui il contribuente risiede applica all’imposta sui redditi delle persone fisiche (si tratta di una percentuale stabilita dalle norme varate dal governo nazionale). Questo significa che oltre all’aliquota IRPEF che grava sul nostro reddito, l’addizionale regionale rappresenterà un aumento dell’imposizione fiscale. E si noti che in genere a differenza dell’IRPEF liquidata a livello nazionale, le addizionali – siano essere regionali o comunali – si applicano all’intero reddito dichiarato, non valendo le detrazioni per il lavoro dipendente o di altro tipo, che hanno l’effetto di escludere dall’imposizione fiscale gli scaglioni di reddito più bassi.

Solitamente le addizionali regionali per cui i titolari dei redditi IRPEF non siano lavoratori dipendenti, liquidano il dovuto in un’unica soluzione in sede di dichiarazione dei redditi con il modello 730 o l’Unico. Eccetto casi particolari, tali addizionali possono trovarsi rateizzate in 9, 10 o 11 rate in busta paga per i lavoratori dipendenti, a partire dal mese successivo al mese in cui viene effettuato il conguaglio IRPEF. Tali addizionali saranno applicate e versate direttamente dal datore di lavoro.

Per avere evidenza delle addizionali – regionali e comunali – pagate nel corso dell’esercizio, del saldo e dell’acconto, potete fare riferimento alle somme che trovate indicate nelle buste paga oppure alla sezione III e IV del quadro C del 730 o quadro F per gli acconti. Lo stesso vale per il modello Unico.

Per chi si avvale di quest’ultimo e deve effettuare il versamento con l’F24, il codice da utilizzare è il 3801, che può servire anche per la compensazioni di crediti verso l’Erario. Bisogna inserire il codice che identifica la Regione. Successivamente si deve indicare se si tratta di una rata e rispetto a quante rate s’intende pagare. Ad esempio scrivendo 0106, il codice di rateazione suggerisce che si tratta della prima di 6 rate. Nel campo “Anno di riferimento” dobbiamo indicare a quale periodo d’imposta si riferisce il pagamento dell’addizionale regionale.

Infine, bisogna indicare l’importo a debito, dal quale scomputare un eventuale importo a credito e nel saldo finale, la differenza tra importi a debito e importi a credito, si verificherà se e quanto si dovrà versare all’Erario in modo molto semplice e veloce.

Codice Tributo 3844

Il codice tributo 3844 è quello che il contribuente deve utilizzare con il modello F24 per il versamento del saldo dell’addizionale comunale IRPEF, tramite Modello F24, alla sezione IMU e altri tributi locali. Per capire di cosa parliamo, dobbiamo spiegare che l’IRPEF è l’imposta sui redditi delle persone fisiche e l’addizionale è stata istituita con D.Lgs 360/’98, prevedendo il pagamento di un plus al Comune e alla Provincia di residenza del contribuente a gennaio dell’anno di riferimento per il versamento dell’imposta. A partire dall’1 gennaio del 2008, il versamento va effettuato direttamente al Comune di riferimento.

Per il calcolo, bisogna partire dall’imponibile IRPEF, reddito complessivo al netto degli oneri deducibili, sul quale si applica l’aliquota deliberata dal Comune, che si attesta all’interno di un range prefissato dal governo centrale. Presupposto per fare in modo che scatti l’obbligo del versamento è che il contribuente abbia un’imposta a debito, ossia che debba all’Erario più di quanto non usufruisca con le relative detrazioni e deduzioni fiscali. L’acconto è pari al 30% del totale dovuto e può essere trattenuto dal sostituto d’imposta fino a un numero massimo di 9 rate mensili, a partire dal mese di marzo. Il saldo dell’addizionale è determinato con le operazioni di conguaglio, in genere, a dicembre. Il suo importo è trattenuto fino a un massimo di 11 rate, a partire dal periodo di paga successivo a quello in cui le stesse sono effettuate, quindi, gennaio. In caso di cessazione del rapporto di lavoro, l’addizionale residua deve essere versata in un’unica soluzione.

Il codice tributo 3844 riguarda un’altra casistica, ovvero di quanti devono versare il saldo dell’addizionale IRPEF con l’autotassazione. Parliamo di imprenditori, lavoratori autonomi, liberi professionisti, cioè di quelle categorie lavorative che non hanno chiaramente alcun sostituto d’imposta, non essendo alle dipendenze altrui.

Quando si effettua il relativo versamento, sul Modello F24 deve essere indicato il numero della rata in due cifre e quello delle rate prescelto, sempre a 2 cifre. Per esempio, il numero 0106 indica che stiamo pagando la prima di 6 rate. Se siamo in presenza di un saldo effettuato in un’unica soluzione, il numero di rateazione sarà 0101.

Di seguito vanno indicati l’anno di riferimento e l’importo a debito, avendo cura di riportare successivamente la somma di tutti gli importi a debito della sezione IMU e Altri Tributi Locali, nonché quella degli importi a credito alla medesima sezione.

Infatti, si ha la possibilità di compensare il saldo a debito con eventuali crediti verso l’Erario. Alla voce Saldo comparirà la differenza, negativa o positiva, tra i due valori.

Codice Tributo 1842

Il codice tributo 1842 è denominato “Imposta sostitutiva dell’IRPEF e delle relative addizionali, nonché delle imposte di registro e di bollo, sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all’abitazione – Art. 3, D.Lgs. n. 23/2011- SALDO”.

Con provvedimento del Direttore dell’Agenzia delle Entrate del 7 aprile 2011, emanato in attuazione della predetta disposizione normativa, sono stati stabiliti i termini e le modalità di versamento in acconto e a saldo della cedolare secca, per il periodo d’imposta e per i periodi successivi. Per consentire ai soggetti interessati il versamento, tramite modello F24, delle somme dovute per l’imposta sostitutiva in parola, sono stati istituiti i codici tributo 1840, 1841 e 1842.

In sede di compilazione del modello di versamento F24, i suddetti codici tributo sono esposti nella “Sezione Erario” in corrispondenza delle somme indicate nella colonna “importi a debito versati” con evidenza, quale “anno di riferimento”, dell’anno d’imposta cui si riferisce il versamento, espresso nella forma “AAAA”. Il codice tributo 1842 è utilizzabile anche in corrispondenza degli “importi a credito compensati”. Per i codici tributo 1840 e 1842 in caso di versamento rateale, nel campo “rateazione/regione/prov./mese rif.” è riportato il numero della rata nel formato “NNRR” dove “NN” rappresenta il numero della rata in pagamento e “RR” indica il numero complessivo delle rate. Si precisa che, in caso di pagamento in un’unica soluzione il

suddetto campo è valorizzato con “0101”.

Codice Tributo 1795

Il codice tributo 1795 viene denominato “Imposta sostitutiva sul regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità – Saldo – art. 27, dl 06/06/2011, n. 98, conv., con modif., dalla l. n. 111/2011”

Con il provvedimento del Direttore dell’Agenzia delle entrate del 22 dicembre 2011, sono dettate le modalità di applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, come stabilito dall’articolo 27, comma 6 del predetto decreto. Per consentire ai soggetti interessati il versamento delle somme dovute, tramite il modello F24, sono stati istituiti i codici tributo 1793, 1794 e 1795.

In sede di compilazione del modello di versamento F24, i suddetti codici tributo sono esposti nella sezione “Erario” in corrispondenza delle somme indicate nella colonna “importi a debito versati” con l’indicazione, quale “anno di riferimento”, dell’anno d’imposta cui si riferisce il versamento, espresso nel formato “AAAA”. Il codice tributo “1795” è utilizzabile anche in corrispondenza degli “importi a credito compensati”. Per i codici tributo “1793” e “1795”, in caso di versamento rateale, nel campo “rateazione/regione/prov./mese rif.” è riportato il numero della rata nel formato “NNRR” dove “NN” rappresenta il numero della rata in pagamento e “RR” indica il numero complessivo delle rate. Si precisa che in caso di pagamento in un’unica soluzione il suddetto campo è valorizzato con “0101”.

L’articolo 27 del decreto legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, ha introdotto un regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità. In particolare, l’articolo 27, comma 1 del citato decreto stabilisce, tra l’altro, che: “Per favorire la costituzione di nuove imprese da parte di giovani ovvero di coloro che perdono il lavoro e, inoltre, per favorire la costituzione di nuove imprese, gli attuali regimi forfettari sono riformati e concentrati in funzione di questi obiettivi. L’imposta sostitutiva dell’imposta sui redditi e delle addizionali regionali e comunali prevista dal comma 105 dell’articolo 1 della legge n. 244 del 24 dicembre 2007 e’ ridotta al 5 per cento”.

Riepilogo pagamenti dichiarazioni

Nella gestione “Riepilogo pagamenti dichiarazioni” sono riportati gli importi a debito e/o a credito provenienti da Redditi precedentemente inviati dalla maschera Pagamenti presente in ogni dichiarazione dei redditi.

Per ogni tributo è possibile eseguire l’eventuale compensazione e selezionare il metodo di pagamento, per poi procedere alla creazione dei relativi modelli F24.

Quote fisse IVS

La gestione “Quote fisse IVS” permette di inserire le quote, inviarle all’Applicazione F24 e procedere poi alla creazione dei relativi modelli di pagamento.

Benefici del Modello F24

- Gestione di tutti gli importi a debito e a credito provenienti dalla contabilità e dalle dichiarazioni dei redditi

- Tabelle dei codici tributo sempre aggiornate

- Gestione degli intermediari con possibilità di inserimento di più soggetti autorizzati alla trasmissione telematica

- Produzione del file telematico della dichiarazione e degli F24 (che è possibile controllare, autenticare e inviare all’Agenzia delle Entrate con la Console Telematica, senza dover usare Desktop Telematico)

- Stampe illimitate del modello, su carta bianca in formato A4

- Produzione del file in Pdf del modello

- Copie di salvataggio

- Guida on line (istruzioni ministeriali, guida, FAQ, documentazione correlata e modalità d’uso)