Nota Integrativa

Applicazione del Software per Commercialisti INTEGRATO GB

Nota Integrativa nell’area Bilancio di INTEGRATO GB

Il software Nota Integrativa prevede:

- Testi precompilati

- Editor di testo

- Oltre 40 tabelle aggiuntive

- Controlli interni di conformità

- Validazione Tebeni in tempo reale

Software Nota Integrativa XBRL: le principali funzionalità

- Scelta e variazione dello schema CEE in corso d’opera

- Testi base sempre aggiornati e conformi OIC – ISA – CNDCEC – Confindustria, info sulla compilazione in basso e a scomparsa, prospetti a sfondo azzurro aggiuntivi

- Testi basi allineati alla normativa Covid (Fatti di rilievo – Continuità aziendale – Sospensione ammortamenti – Riduzione del capitale sociale per perdite – Postergazione finanziamento soci – Rivalutazione immobili e partecipazioni – Svalutazione titoli del circolante – Fatti di rilievo dopo la chiusura dell’esercizio – Pareri del revisore, armonizzati con quelli del software Revisione Legale GB – Proroga a 180 giorni Assemblea Bilancio – Fine proroga a 180 giorni Assemblea Bilancio)

- Tabella sugli ammortamenti sospesi (art.60 L.126/2020)

- Prospetto e norme sull’origine e le movimentazioni della perdita 2020-21 che intacca il capitale sociale (art.6 c.4 D.L. 23/2020 e art.1 comma 266 L.178/2020)

- Bilancio senza righi a zero

- Rendiconto con verifica quadratura con i dati inseriti e raccordo al bilancio

- Inserimento note, anche bloccanti (cioè che bloccano la produzione del file XBRL finché non vengono rimosse dall’utente

- Copia e incolla di tabelle create con altri editor

- Controlli interni in tempo reale senza attendere la validazione finale

- Possibilità di visualizzare l’anteprima del documento e la stampa in PDF in base alle specifiche di Infocamere in qualsiasi momento, direttamente dall’interno della gestione Nota Integrativa

- Produzione del file in XBRL immediata e senza operazioni aggiuntive

Nota Integrativa XBRL: importare i saldi di bilancio

Nella Nota Integrativa in Bilancio Europeo GB è possibile importare:

- Saldi e testi da file in formato XBRL

- Saldi da file Excel

- Saldi da file TXT

- Saldi da file CSV

Nota Integrativa XBRL: la struttura del documento

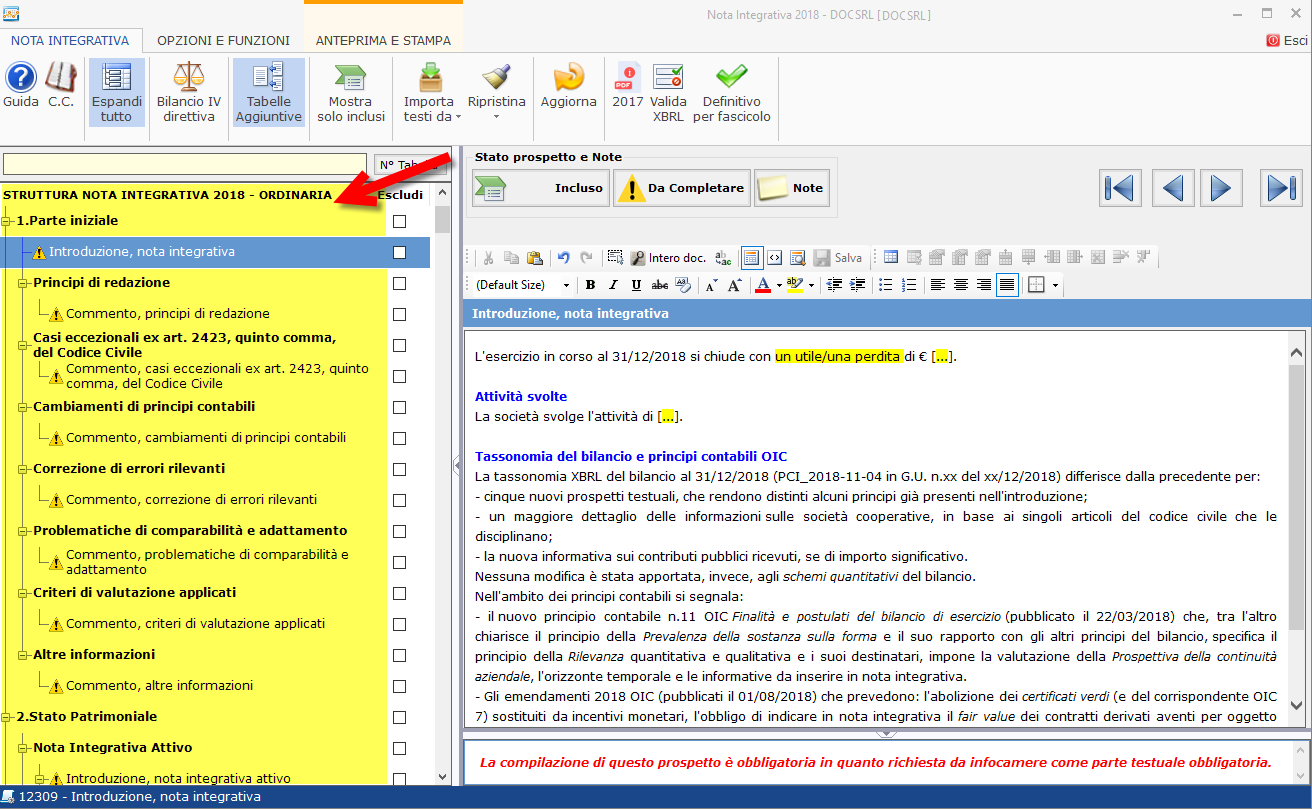

La Nota Integrativa segue la sequenza numerica degli articoli 2427 C.c. e 2427-bis C.c. ma, in linea con quanto disposto dai nuovi principi contabili OIC, riporta le informazioni secondo l’ordine delle voci negli schemi di Stato Patrimoniale, Conto Economico e Rendiconto Finanziario.

La Nota Integrativa è divisa in 6 sezioni:

- parte iniziale descrittiva (Introduzione), liberamente compilabile, dove possono essere indicati, fra l’altro, anche i criteri di valutazione adottati. Campi testuali per i commenti, separati e suddivisi in otto sezioni.

- sezione dedicata alle informazioni, alle variazioni e ai commenti sulle voci dello Stato Patrimoniale e degli impegni non risultanti dai conti d’ordine.

- parte riferita alle voci del Conto Economico.

- parte riferita al Rendiconto Finanziario.

- sezione residuale sulle altre informazioni di varia natura, come i dati sull’occupazione, i compensi elargiti agli organi societari, gli strumenti finanziari emessi. Informativa relativa alle cooperative con specifica sezione composta di quattro prospetti. Sezione sulle erogazioni pubbliche prevista dalla legge annuale per il mercato e la concorrenza.

- parte finale, composta da due campi testuali:

- conclusioni e suggerimenti sulla destinazione del risultato d’esercizio

- dichiarazione di conformità ai fini del deposito presso il Registro delle Imprese

Bilancio Europeo GB propone fin da subito una netta distinzione tra Nota Integrativa ordinaria o abbreviata, attraverso un elenco di prospetti preselezionati.

Nota integrativa: normativa e redazione

Secondo quanto disposto da XBRL Italia, la tassonomia XBRL adottata è la PCI_2018-11-04.

Nell’ambito dei principi contabili si segnalano:

- Gli emendamenti ai principi contabili per le specificità delle società cooperative, di cui al documento del maggio 2021, relativo ad azioni, capitale sociale, modalità di contabilizzazione dei ristorni;

- Il principio contabile n.34 che disciplina i criteri di rilevazione, classificazione e valutazione dei ricavi, soprattutto nel caso di contratti con più operazioni oppure “ricavi misti” (vendita e prestazione di servizi resa successivamente, in un unico contratto).

Nessuna modifica è stata apportata, invece, agli schemi quantitativi del bilancio.