Regime del margine

Applicazione del Software per Commercialisti INTEGRATO GB

Il regime del margine, introdotto dal D.L. n. 41 del 23/02/95, convertito in Legge 22/3/1995 n.85, disciplina il commercio dei beni usati e prevede l’assoggettamento ad Iva del solo utile lordo realizzato, cioè la differenza tra il prezzo di vendita e quello di acquisto (eventualmente maggiorato delle spese accessorie e di riparazione) e non dell’intero corrispettivo.

In GBsoftware all’interno del regime del Margine è possibile gestire tre diversi sistemi:

- Metodo analitico o ordinario (art. 36 comma 1): la base imponibile su cui calcolare l’imposta viene determinata per ogni singolo bene. Con questo metodo si prendono in considerazione le sole operazioni che hanno dato risultato positivo; le operazioni con margine negativo vengono ignorate e non possono essere utilizzate per successive compensazioni.

L’Iva sugli acquisti di beni e servizi rientranti in questa specifica attività è indetraibile. L’Iva sulle spese generali e sugli altri costi non direttamente connessi con l’acquisto o la riattivazione di beni usati è detraibile secondo gli ordinari principi della disciplina Iva.

- Metodo globale (art. 36 comma 6): la base imponibile viene determinata periodicamente e globalmente, in relazione all’ammontare complessivo degli acquisti e delle vendite effettuate nel periodo (mese o trimestre). Con questo metodo le operazioni negative compensano quelle positive.

Riguarda il commercio, non in forma ambulante, dei seguenti beni usati:

– veicoli usati

– monete ed altri oggetti da collezione

– abiti, biancheria e altri prodotti per abbigliamento, compresi quelli accessori

– beni, anche se di generi diversi, acquistati per masse o a peso con prezzo indistinto

– qualsiasi altro bene con prezzo di acquisto inferiore a euro 516,46.

N.B. Sono sempre esclusi i beni ammessi al regime forfetario.

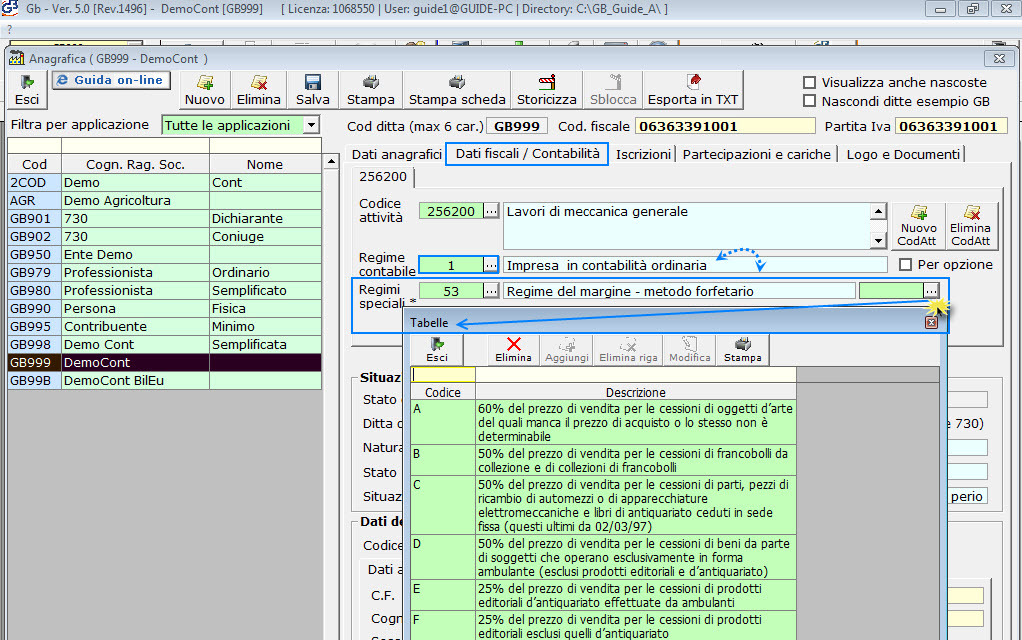

- Metodo forfetario (art. 36 comma 5): la base imponibile viene determinata in una percentuale del prezzo di vendita. I margini forfetari vengono utilizzati nelle situazioni in cui non sia disponibile una documentazione di acquisto e nel commercio ambulante.

% applicabili:

– A 60% del prezzo di vendita per le cessioni di oggetti d’arte del quali manca il prezzo di acquisto o lo stesso non è determinabile

– B 50% del prezzo di vendita per le cessioni di francobolli da collezione e di collezioni di francobolli

– C 50% del prezzo di vendita per le cessioni di parti, pezzi di ricambio di automezzi o di apparecchiature elettromeccaniche e libri di antiquariato ceduti in sede fissa (questi ultimi da 02/03/97)

– D 50% del prezzo di vendita per le cessioni di beni da parte di soggetti che operano esclusivamente in forma ambulante (esclusi prodotti editoriali e d’antiquariato)

– E 25% del prezzo di vendita per le cessioni di prodotti editoriali d’antiquariato effettuate da ambulanti

– F 25% del prezzo di vendita per le cessioni di prodotti editoriali esclusi quelli d’antiquariato

{kind=link}