Il principio contabile OIC 25, imposte sul reddito, relativamente ai “Crediti per imposte anticipate” non distingue più tra esigibili “entro” ed “oltre l’esercizio successivo”. Ciò può creare confusione tra gli operatori che utilizzano i nuovi schemi di bilancio e le tabelle in Nota Integrativa.

Nel bilancio 2016, di conseguenza anche nel 2015 ai fini della comparazione, il Software GB applica rigorosamente il nuovo criterio dettato dall’OIC, quindi i Crediti per imposte anticipate non sono più presenti nella consueta distinzione “entro” ed “oltre” ma solo a totale, lo stesso vale per le tabelle…

Bilancio Ordinario

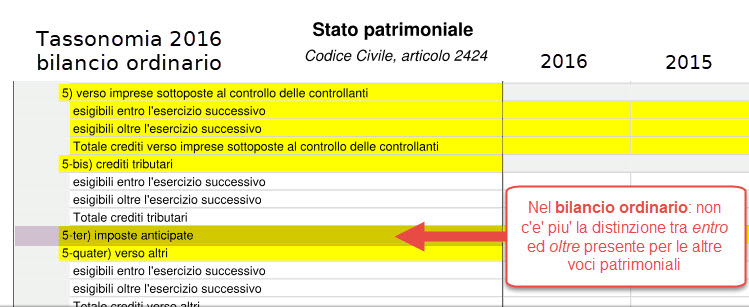

Ai sensi del principio contabile OIC 25 versione definitiva (22.12.2016), paragrafo 19: “Per le imposte anticipate non è fornita l’indicazione separata di quelle esigibili oltre l’esercizio successivo”. Tale previsione è stata recepita nella tassonomia Xbrl 2016-11-14 in maniera rigida sia sugli schemi che sulle tabelle della Nota Integrativa:

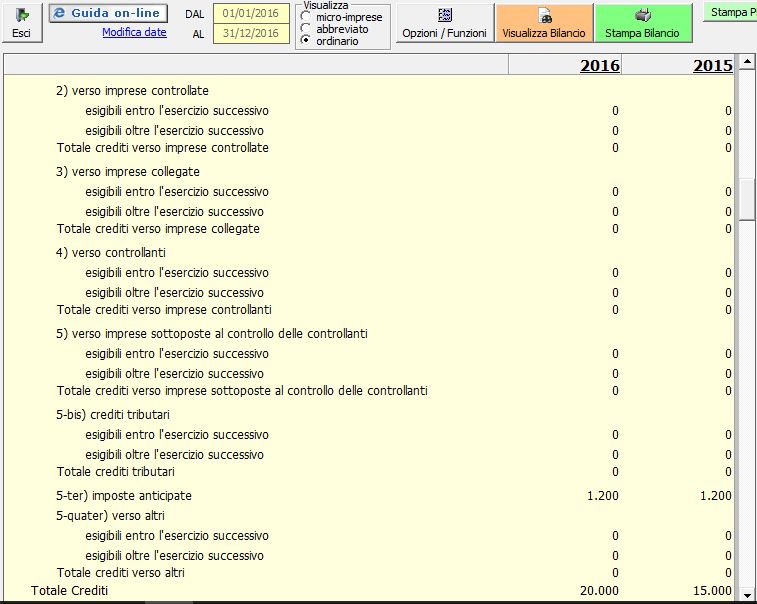

![]() N.B. Se al 31.12.2015 (e al 31.12.2016) le imposte anticipate in contabilità sono 1.000 a breve termine, e 200 a lungo termine, per un totale di 1.200, gli importi del bilancio 2016 sono 1.200 sia nella colonna 2016 che nella colonna 2015 (mentre nel bilancio presentato l’anno scorso erano esposte con i due righi ed il totale).

N.B. Se al 31.12.2015 (e al 31.12.2016) le imposte anticipate in contabilità sono 1.000 a breve termine, e 200 a lungo termine, per un totale di 1.200, gli importi del bilancio 2016 sono 1.200 sia nella colonna 2016 che nella colonna 2015 (mentre nel bilancio presentato l’anno scorso erano esposte con i due righi ed il totale).

Sempre riprendendo la tassonomia vediamo l’impatto sulle tabelle:

E con Tebeni/Infocamere otterremo:

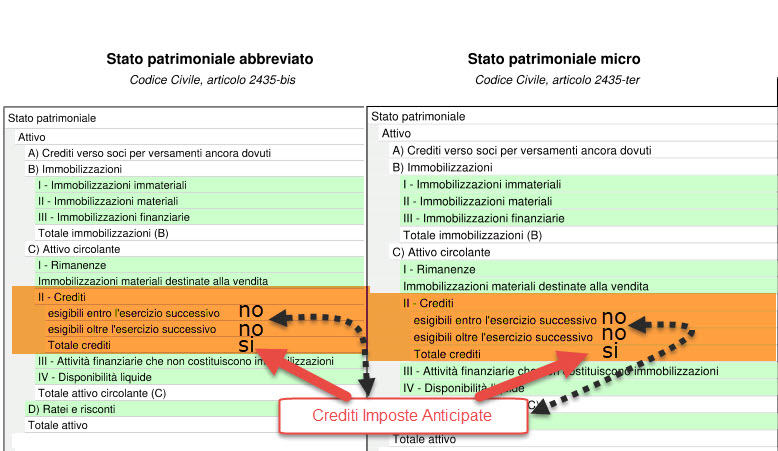

Bilancio Abbreviato e Microimprese

Lo schema dell’attivo del bilancio abbreviato e del micro-imprese, per la voce Crediti per imposte anticipate, nel 2016 si presenta nel seguente modo:

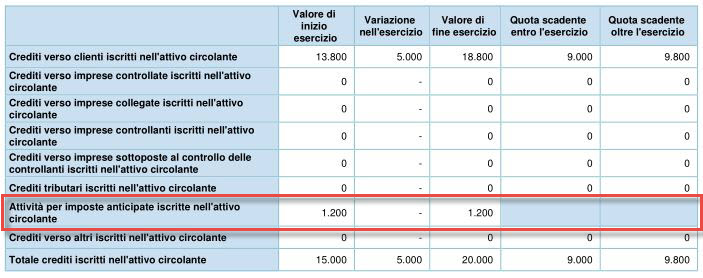

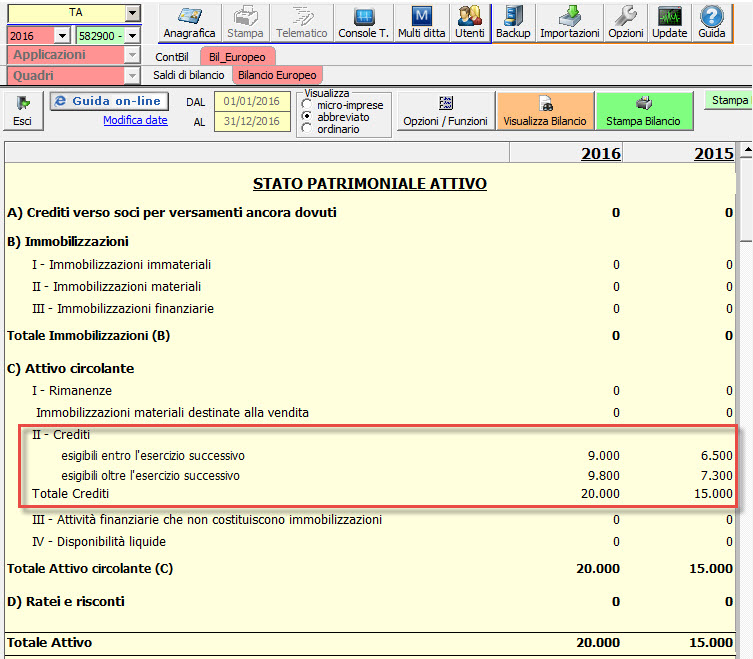

Ipotizzando di avere crediti del circolante 2016 pari a 20.000 e 2015 pari a 15.000, così suddivisi:

Ipotizzando di avere crediti del circolante 2016 pari a 20.000 e 2015 pari a 15.000, così suddivisi:

Secondo il nuovo principio contabile, la rappresentazione a bilancio abbreviato o micro-imprese, sarà:

Di conseguenza gli esigibili entro (9.000 e 6.500) sommato agli esigibili oltre (9.800 e 7.300) differiscono dal Totale Crediti (20.000 e 15.000) a causa del fatto che i Crediti per imposte Anticipate sono presenti solo nel Totale Crediti (1.200 su 20.000, e 1.200 su 15.000) e non nei singoli righi entro e oltre, che sono appunto esposti al netto delle anticipate.

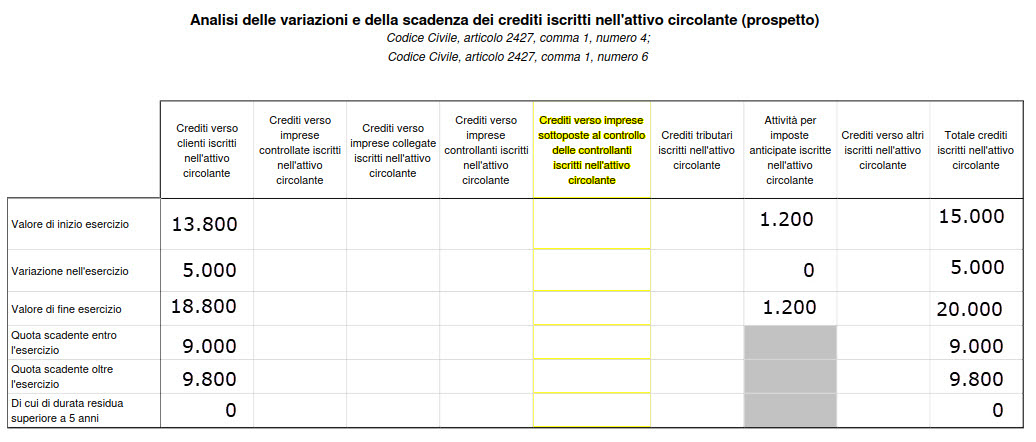

In Nota Integrativa, avremo:

![]() N.B. Non è possibile derogare a tali disposizioni, il bilancio non sarebbe conforme agli OIC.

N.B. Non è possibile derogare a tali disposizioni, il bilancio non sarebbe conforme agli OIC.

BB101- MM/9

TAG bilancio 2016Bilancio EuropeoBilancio XBRLcampagna bilanci 2017deposito bilanci 2017fascicolo di bilancioimposte anticipatenota integrativarendiconto finanziario