La scadenza dell’acconto Iva è il 27 dicembre, ma quest’anno cade di domenica, pertanto è rinviato a lunedì 28. Il versamento dell’acconto è dovuto da tutti i soggetti passivi d’imposta obbligati alla liquidazione periodica dell’Iva.

L’acconto versato entro il 28 Dicembre va scomputato dall’importo dell’imposta da versare:

- per il mese di dicembre dell’anno in corso (per i mensili), scadente il 18 gennaio 2016 (il 16 gennaio 2016 è un sabato);

- ovvero da quello per l’ultimo trimestre, da pagare entro il 16 marzo 2016.

L’obbligo di versamento dell’acconto Iva in via anticipata entro il 27 dicembre di ogni anno è stato introdotto dall’art. 6 Legge n. 405 del 29/12/1990 (termine stabilito dall’art. 3 D.L. n. 477 del 26/11/1993, convertito dalla Legge n. 55 del 26/01/1994).

Soggetti tenuti al versamento

In linea generale sono tenuti al versamento dell’acconto Iva “i contribuenti sottoposti agli obblighi di liquidazione e versamento previsti dall’articolo 27 D.P.R. 633/72”

Soggetti esonerati

- Soggetti che hanno aderito al regime delle nuove iniziative imprenditoriali e di lavoro autonomo, di cui all’art. 13, L. 388/2000

- Soggetti che hanno aderito al regime fiscale di vantaggio per l’imprenditoria giovanile e i lavoratori in mobilità, di cui all’art. 27, D.L. 98/2011

- Contribuenti che beneficiano dei regimi forfetari di determinazione dell’imposta ex art. 13 della l.388 del 2000, regime delle nuove iniziative imprenditoriali o regime delle attività marginali. Non dovranno versare l’acconto nemmeno nell’anno di esaurimento del regime o di superamento del limiti quantitativo. Coloro che adottano questi regimi non dovranno versare l’acconto iva dall’anno di adesione al regime fino all’anno di uscita così come anche è stato chiarito dalla risoluzione ministeriale 157 del 2004;

- Produttori agricoli con volume d’affari inferiore a € 7.000 che beneficiano del regime di esonero di cui all’art. 34, co. 6, D.P.R. 633/1972

- Esercenti attività di intrattenimento, giochi e attività di cui al D.P.R. 640/1970 che beneficiano degli esoneri di cui all’art. 74, co. 6, D.P.R. 633/1972

- Associazioni sportive dilettantistiche aderenti al regime di cui alla L. 16.12.1991, n. 398 Soggetti con importo da versare inferiore a € 103,29 (art. 6, co. 1, L. 405/1990)

- Soggetti la cui ultima liquidazione periodica dell’anno si chiuderà con un importo a debito inferiore a € 117,38

- Soggetti che hanno iniziato l’attività nel corso dell’anno

- Soggetti la cui ultima liquidazione (mensile o trimestrale) del periodo precedente evidenziava un importo a credito

- Soggetti che prevedono di chiudere l’ultima liquidazione (mensile o trimestrale) con un saldo a credito

- Soggetti la cui liquidazione dell’ultimo periodo calcolata con il metodo di cui all’art. 6, co. 3, L. 405/1990 (liquidazione al 20 dicembre) risulta a credito

- Soggetti che hanno compiuto nell’anno solo operazioni non imponibili o esenti

- Soggetti che cessano l’attività entro il 30 novembre (se mensili) o il 30 settembre (se trimestrali)

Normativa del metodo di calcolo

I contribuenti tenuti al pagamento dell’acconto Iva possono scegliere tra tre metodi diversi, adottando quello più favorevole tra:

- metodo storico: calcolo su dati storici

- metodo previsionale: calcolo su dati presunti

- metodo analitico: calcolo su dati effettivi

1. METODO STORICO

La determinazione dell’acconto sulla base del “dato storico” consiste nel calcolare l’importo dovuto nella misura dell’88% del versamento effettuato nello stesso periodo dell’anno precedente (2014).

La base di riferimento del calcolo storico è l’ammontare dell’IVA a debito risultante:

- dalla liquidazione IVA relativa al mese di dicembre 2014, per i contribuenti mensili;

- dalla liquidazione IVA relativa al quarto trimestre 2014, per i contribuenti trimestrali “speciali” di cui all’art. 74 co. 4;

- dalla dichiarazione annuale relativa al 2014 (UNICO 2015), per i contribuenti trimestrali “per opzione” di cui all’art. 7 del D.P.R. 542/99.

Se nel periodo d’imposta precedente e quello attuale, si è verificato il passaggio di regime:

- da trimestrale a mensile, occorre considerare un terzo del versato per l’ultimo trimestre 2014 (acconto più versato in sede di dichiarazione);

- da mensile a trimestrale, occorre necessariamente eseguire la somma inerente ai versamenti di ottobre, novembre e dicembre (acconto e saldo) 2014.

2. METODO PREVISIONALE

La determinazione dell’acconto su base previsionale si effettua sulla stima delle operazioni che saranno eseguite fino alla chiusura del 2015.

Se si prevede di dover liquidare:

- per il mese di dicembre del 2014 (contribuenti mensili), o;

- per il quarto trimestre 2015 (contribuenti trimestrali “speciali”), o

- per la dichiarazione del 2015 (contribuenti trimestrali “per opzione”),

un importo a titolo di acconto IVA inferiore a quello versato nel 2014, l’acconto dell’88% è calcolato su tale minore importo.

In sintesi, è necessario eseguire una stima delle fatture attive da emettere e di quelle passive da ricevere entro fine anno e calcolare l’88%.

3. METODO ANALITICO

L’ultimo metodo a disposizione è quello analitico, che si calcola nella misura del 100% della liquidazione periodica calcolata come segue:

- l’IVA a debito relativa alle operazioni annotate nei registri tra il 1° dicembre e il 20 dicembre 2015 (contribuenti mensili) e tra il 1° ottobre e il 20 dicembre 2015 (contribuenti trimestrali);

+

- l’IVA a debito relativa alle operazioni effettuate tra il 1° novembre ed il 20 dicembre, ma non ancora annotate non essendo decorsi i termini di emissione della fattura o di registrazione;

–

- l’IVA a credito relativa agli acquisti e alle importazioni annotati nel registro degli acquisti tra il 1° dicembre e il 20 dicembre 2015 (contribuenti mensili) e tra il 1° ottobre e il 20 dicembre (contribuenti trimestrali);

–

- l’IVA a credito relativa alle operazioni intracomunitarie, per le quali la corrispondente IVA a debito è stata già considerata (per effetto della doppia registrazione);

–

- l’eventuale IVA a credito riportata dalla liquidazione relativa al periodo precedente (mese di novembre o terzo trimestre).

Importo minimo da versare

L’acconto Iva deve essere versato se è d’importo superiore a € 103,29.

Codici per il versamento

L’acconto Iva deve essere versato con diversi codici tributo a seconda della periodicità con cui il soggetto effettua la liquidazione Iva.

![]() L’acconto può essere compensato con altre imposte a credito. L’F24 deve essere presentato anche se d’importo “pari a zero”.

L’acconto può essere compensato con altre imposte a credito. L’F24 deve essere presentato anche se d’importo “pari a zero”.

L’acconto Iva in Contabilità GB

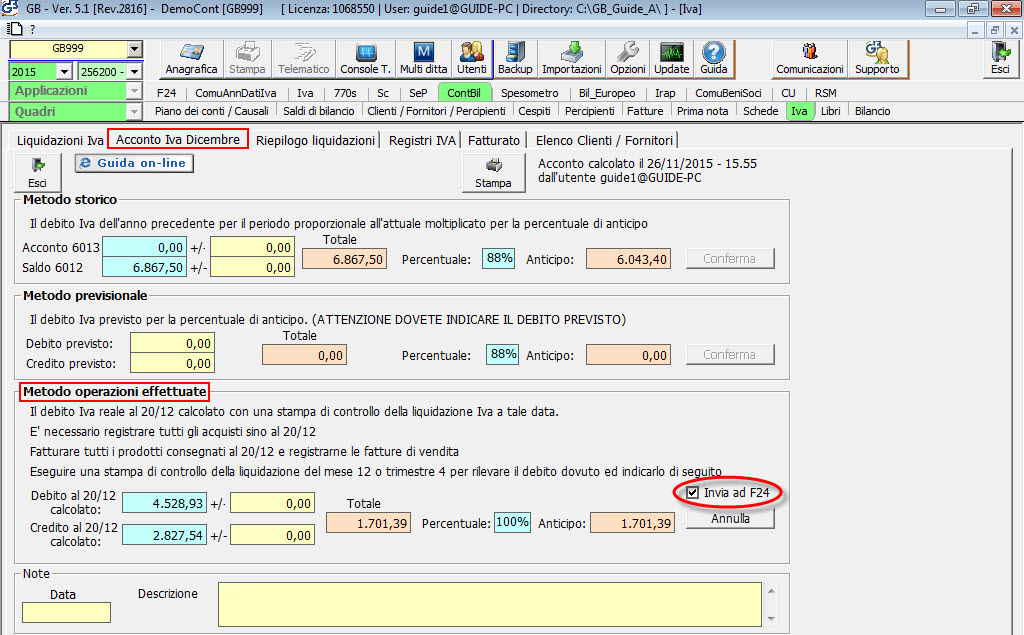

In Contabilità GB la gestione per il calcolo dell’acconto Iva si trova in:

- Anno 2015

- ContBil

- Iva

- Acconto Iva Dicembre

La maschera si divide in 3 sezioni una per ogni metodo di calcolo previsto:

1. METODO STORICO

In questa prima sezione, se nel 2014 la contabilità è stata gestita con GB, in automatico il software riporta nei campi celestini i valori dell’acconto versato e del saldo finale delle liquidazioni periodiche del 2014.

Se invece è il primo anno di utilizzo di GB, oppure è opportuno apportare una variazione all’importo riportato in automatico, è necessario inserire i valori da input all’interno dei campi gialli in corrispondenza dell’Acconto 6013 e del saldo 6012.

In entrambi i casi, al totale viene applicata la percentuale dell’88% determinando l’anticipo da versare con il metodo storico.

2. METODO PREVISIONALE

Se l’utente vuole adottare il metodo previsionale deve compilare manualmente i campi “Debito previsto” e “Credito previsto” inserendo:

- l’importo previsto per il mese di dicembre, in caso di contribuenti mensili

- l’importo previsto per il 4° trimestre, in caso di contribuenti trimestrali

Al totale poi sarà applicata la percentuale dell’88% determinando l’anticipo da versare con il metodo previsionale.

3. METODO ANALITICO O DELLE OPERAZIONI EFFETTUATE

In questa ultima sezione, se l’utente ha effettuato le registrazioni

– dal 1° al 20 dicembre, per i contribuenti mensili

– dal 1° ottobre al 20 dicembre, per i contribuenti trimestrali

in automatico i dati saranno riportati dalla procedura nei campi celestini.

In questa sezione, nel caso in cui le operazioni del periodo non sono state registrate oppure, è necessario variare i dati riportati nei campi celesti, è sempre possibile inserire i dati dai input nei campi gialli.

Una volta scelto il metodo più conveniente si procedere alla conferma del metodo e all’invio all’F24.

Invio del debito all’F24

Dopo aver scelto il metodo “più conveniente” cliccare il pulsante ![]() , posto in corrispondenza di ogni metodo. A seguito del click sul pulsante sarà visualizzato il check

, posto in corrispondenza di ogni metodo. A seguito del click sul pulsante sarà visualizzato il check ![]() che permette di effettuare l’invio del debito all’applicazione F24 dove sarà necessario poi creare l’F24 e indicare la data di versamento.

che permette di effettuare l’invio del debito all’applicazione F24 dove sarà necessario poi creare l’F24 e indicare la data di versamento.

Ora vediamo due particolarità presenti nella maschera dell’acconto Iva:

- il calcolo dell’acconto Iva per le contabilità separate

- il calcolo dell’acconto Iva nel caso di cambio di periodicità Iva

L’acconto Iva nelle contabilità separate

Per visualizzare il calcolo riepilogativo dell’acconto in caso di contabilità separate è necessario posizionarsi nel codice attività principale e selezionare l’opzione ![]() .

.

NB: nel codice attività secondario il flag è disabilitato, quindi è obbligatorio eseguire il calcolo dell’acconto Iva solo dall’attività principale.

Se l’opzione “Riepilogo di tutte le attività” non è selezionata saranno visualizzati i dati solo del codice attività in cui si è posizionati.

![]() L’invio dell’importo dell’acconto Iva dovuto all’F24 è possibile solo dalla gestione riepilogativa di tutte le attività.

L’invio dell’importo dell’acconto Iva dovuto all’F24 è possibile solo dalla gestione riepilogativa di tutte le attività.

L’acconto Iva in caso di cambio periodicità Iva

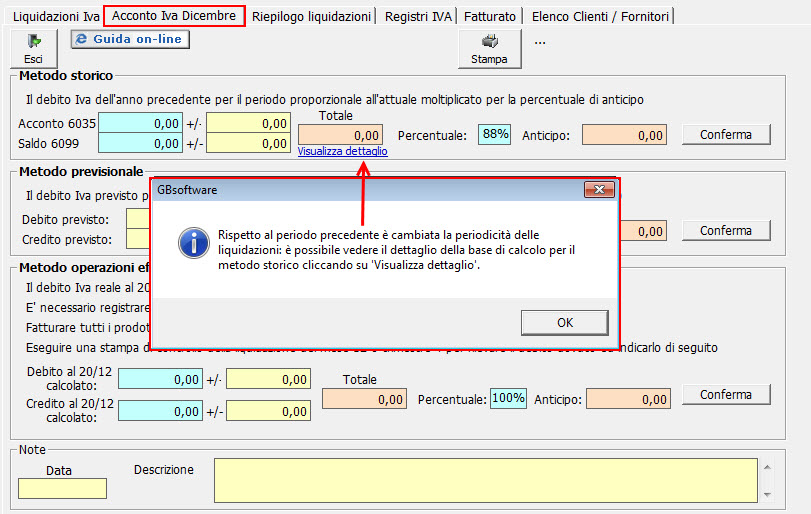

Se nel periodo d’imposta precedente e quello attuale, si è verificato il cambio di periodicità:

- da trimestrale a mensile,

- da mensile a trimestrale,

l’acconto Iva deve essere calcolato:

- su 1/3 dell’imposta a debito, risultante dalla dichiarazione annuale dell’anno precedente, se la variazione è stata da trimestrale a mensile

- sulla base dei versamenti effettuati negli ultimi tre mesi dell’anno precedente, se la variazione è stata da mensile a trimestrale.

In contabilità GB, se si è verificata questo cambiamento, all’apertura della maschera “Acconto Iva Dicembre” è segnalato tramite messaggio e sarà possibile visualizzare il dettaglio della base del calcolo per il metedo storico cliccando su “Visualizza dettaglio”.

Cliccando tale dicitura si apre la sezione per il calcolo dell’acconto con il metodo storico.

Per ulteriori chiarimenti consultare la guida on-line 9.2.1 – Acconto Iva Dicembre.

CB101 – FSA/34

[AddShare_Link]

TAG Acconto Iva 2015