Dal 01/01/2017 sono entrate in vigore le modifiche normative di cui alla Legge Europea 2015-2016 n.122, pubblicata in G.U. n. 158 del 28/07/2016, in materia di raccolta dei tartufi.

Oltre all’applicazione dell’aliquota Iva del 10% sulla vendita di […] tartufi freschi, refrigerati o immersi in acqua salata, solforata o addizionata non preparati per il consumo immediato […], in seguito alla modica della tabella A, parte III, del DPR 633/72, è stato abolito l’obbligo di emissione di autofattura e introdotto quello di applicazione della ritenuta d’acconto.

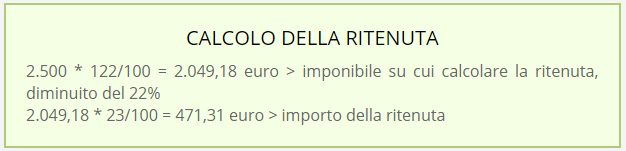

Come prevede l’art.25-quater la ritenuta, che ammonta al 23%, deve essere applicata sul compenso percepito, ridotto del 22% a titolo di deduzione forfetaria delle spese di produzione del reddito.

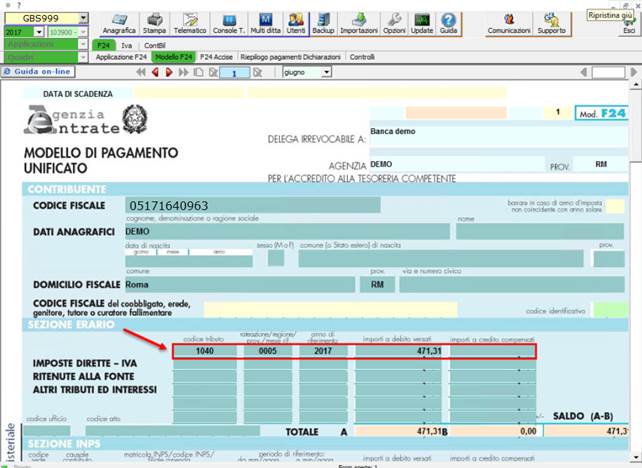

La ritenuta deve essere versata mediante modello F24 con il codice tributo 1040, come chiarito dalla risoluzione N.123/E dell’Agenzia delle Entrate, pubblicata a fine 2016.

Nel corso del 2017 GBsoftware ha creato una causale “provvisoria” per gestire la rilevazione delle ritenute applicate dai soggetti che esercitano questo tipo di attività: GBT – Compensi corrisposti ai raccoglitori occasionali di tartufi non identificati ai fini dell’imposta sul valore aggiunto.

Gestione rilevazioni nel corso del 2017 in Contabilità GB

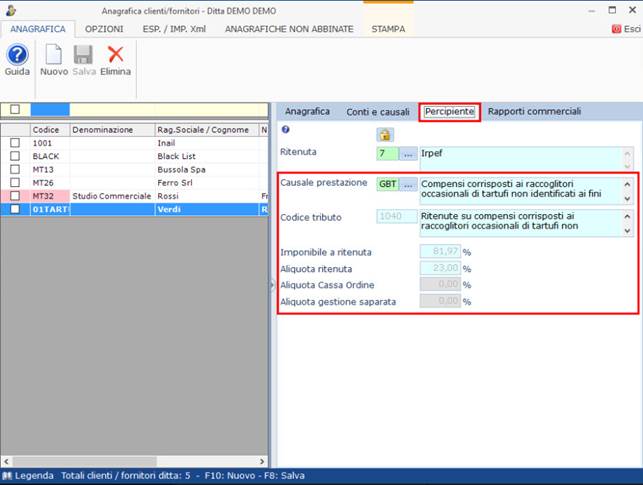

In anagrafica clienti/fornitori, nella sezione Percipienti, era necessario indicare:

- Ritenuta: 7 – Irpef

- Causale prestazione: GBT – Compensi corrisposti ai raccoglitori occasionali di tartufi non identificati ai fini dell’imposta sul valore aggiunto

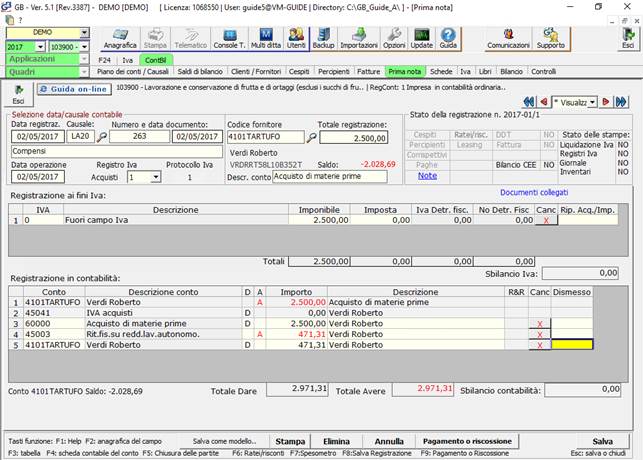

Dopo aver censito il fornitore è stata fatta la registrazione in prima nota utilizzando la causale contabile “LA20 – Compensi”.

L’operazione è stata rilevata con la causale Iva “0 – fuori campo Iva”.

La rilevazione è stata fatta come un normale acquisto. Ricordiamo che la ritenuta è calcolata sul totale registrazione diminuito del 22%.

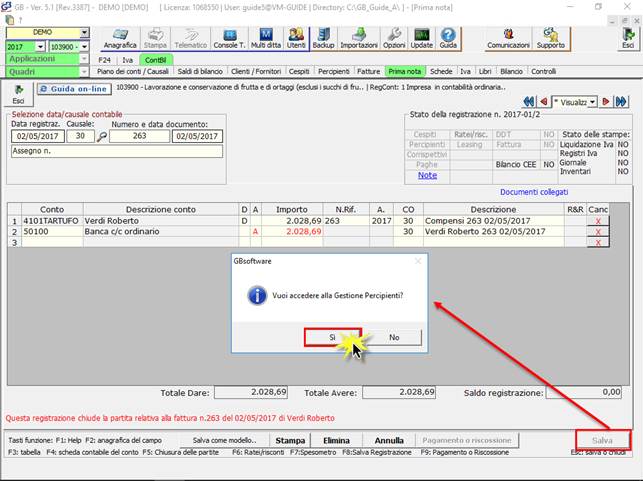

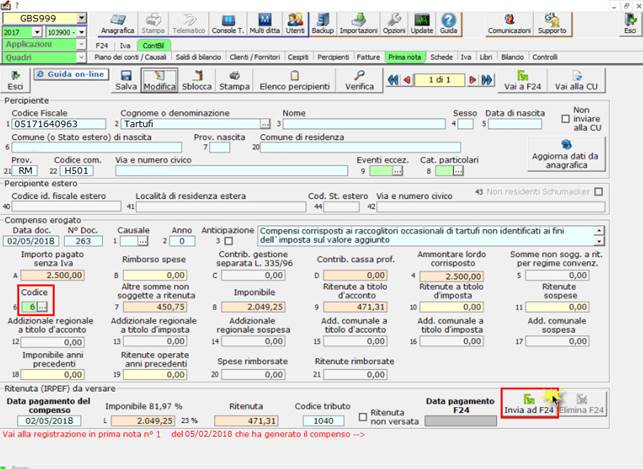

Dopo la rilevazione del documento è stata fatta la registrazione del relativo pagamento e il software, in automatico, ha proposto di accedere alla gestione dei Percipienti.

Cliccando “Si”, all’apertura della gestione “Percipienti”, si doveva compilare solo il campo “Codice” indicando “6 – Nel caso di erogazione di altri redditi non soggetti a ritenuta ovvero esenti”.

Dalla gestione Percipienti, cliccando su “invia ad F24”, è stato effettuato l’invio del debito all’applicazione F24.

Adeguamento automatico dei dati presenti nelle schede percipienti con i codici definitivi indicati nelle istruzioni ministeriali.

Con il provvedimento comunicato il 15 gennaio 2018, l’Agenzia dell’Entrate ha approvato i modelli nonché le istruzioni ministeriali per la Certificazione Unica 2018, anno di imposta 2017: per i compensi corrisposti ai raccoglitori occasionali di tartufi non identificati ai fini dell’imposta sul valore aggiunto in relazione alla cessione di tartufi deve essere indicata la causale J.

Inoltre, il campo codice deve essere valorizzato con il codice 7, in luogo del codice 6, “nel caso di erogazione di altri redditi non soggetti a ritenuta ovvero esenti”.

In poche parole…

causale provvisoria GBT sostituita con causale definitiva J;

codice 6 sostituito con codice 7

![]() Cosa deve fare l’utente per avere i dati adeguati in contabilità e nella certificazione unica?

Cosa deve fare l’utente per avere i dati adeguati in contabilità e nella certificazione unica?

![]() L’utente non deve fare nulla: all’apertura dell’applicazione Contabilità e Bilancio o Certificazione Unica i dati che erano stati provvisoriamente indicati nelle schede dei percipienti sono sostituiti in automatico dal software con i definitivi.

L’utente non deve fare nulla: all’apertura dell’applicazione Contabilità e Bilancio o Certificazione Unica i dati che erano stati provvisoriamente indicati nelle schede dei percipienti sono sostituiti in automatico dal software con i definitivi.

CB101 – CA251 – SAM1

TAG certificazionePrima Notaraccoglitori occasionali tartufiritenuta