Nella precedente newsletter del 03/02/2021, sono stati esaminati tre dei nuovi tipi documenti (TD16 – TD17 – TD18) per inviare autofatture/integrazioni come previsto dalle nuove specifiche tecniche della fatturazione elettronica introdotte dal 1° gennaio 2021.

Nella newsletter di oggi, invece, approfondiremo come e quando devono essere utilizzate le altre quattro tipologie previste a fronte di acquisti di beni ex art.17 c.2 DPR 633/72, splafonamento e depositi iva.

I quattro nuovi tipi documento sono:

- TD19: Integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR 633/72

- TD21: Autofattura per splafonamento

- TD22: Estrazione beni da Deposito IVA

- TD23: Estrazione beni da Deposito IVA con versamento dell’IVA

TD19: Integrazione/autofattura per acquisto di beni ex art.17 c.2 DPR 633/72

Descrizione Operazione

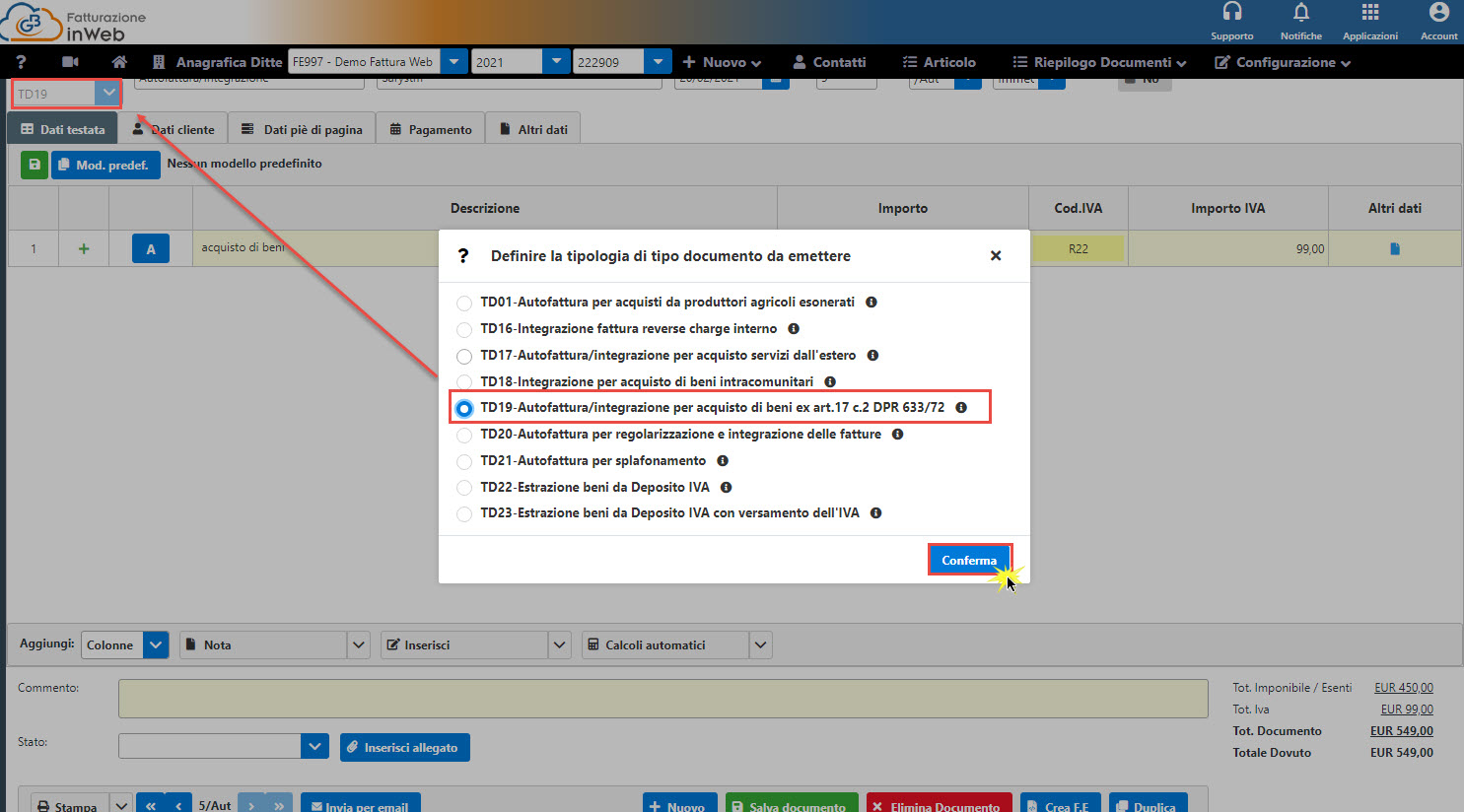

Il primo si deve utilizzare quando il Cessionario/Committente, ai sensi dell’articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, integra il documento ricevuto (nel caso di C/P intracomunitario) per la vendita di beni già presenti in Italia (non sono quindi importazioni o acquisti intracomunitari) o emettere un’autofattura (nel caso di C/P extra-comunitario) per indicare l’imposta dovuta che dovrà poi confluire nella propria liquidazione;

La trasmissione allo SDI di un tipo documento TD19 potrà essere effettuata dal C/C anche nel caso di emissione di un’autofattura ai sensi dell’articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, per acquisto di beni provenienti dalla Repubblica di San Marino o dallo Stato della Città del Vaticano.

Il codice TD19 deve essere utilizzato anche in caso di integrazione/autofattura ex articolo 17 c.2 d.P.R. 633/72 per acquisti da soggetti non residenti di beni già presenti in Italia con introduzione in un deposito IVA (articolo 50-bis, comma 4, lettera c)), oppure per acquisti da soggetti non residenti di beni (o di servizi su beni) che si trovano all’interno di un deposito IVA utilizzando la natura N3.6.

Compilazione Documento

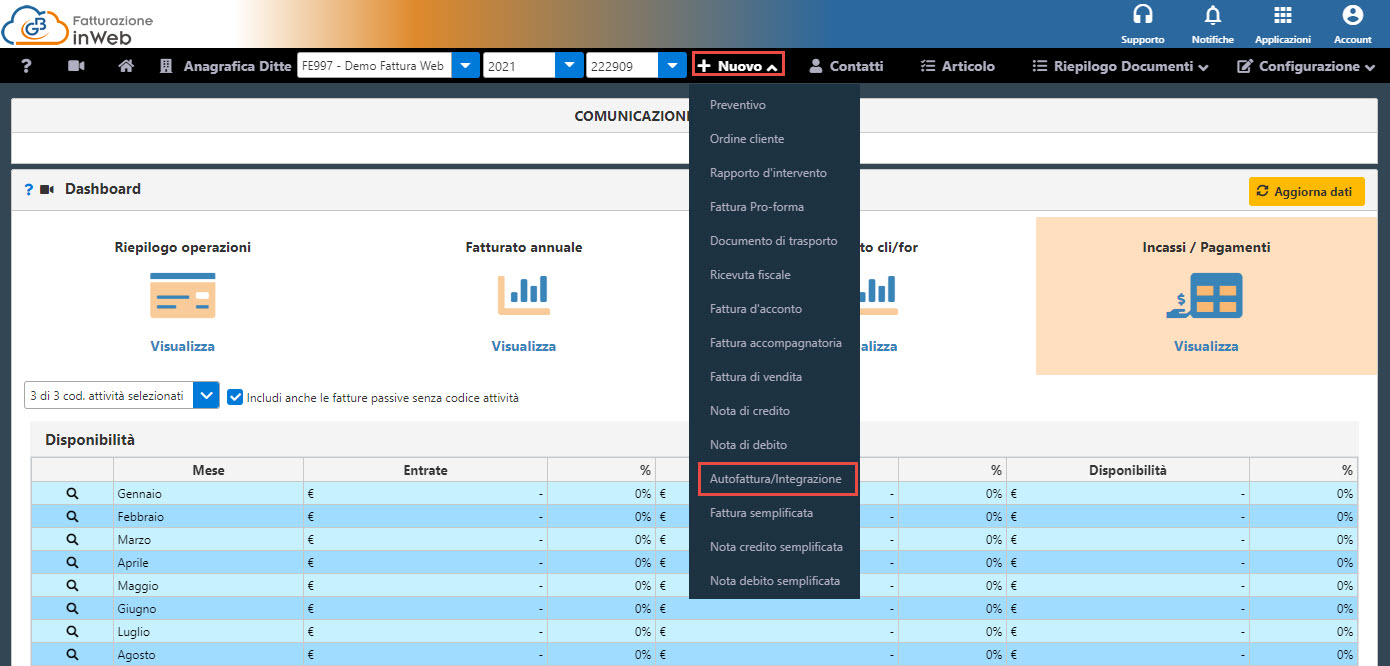

Per effettuare la nuova tipologia cliccare su nuovo e poi su Autofattura/Integrazione.

All’interno si dovrà indicare:

- su sezione cliente, il C/P estero che ha emesso la fattura con l’indicazione del paese di residenza dello stesso e il codice destinatario della C/C;

- nel campo 2.1.1.3 della sezione “Dati Generali” del file della fattura elettronica deve essere riportata:

- la data di ricezione della fattura emessa dal fornitore UE (o comunque una data ricadente nel mese di ricezione della fattura stessa);

- la data di effettuazione dell’operazione con il fornitore Extra-UE o con fornitore residente nella Repubblica di San Marino o nello Stato della Città del Vaticano, nel caso di emissione dell’autofattura;

oppure

- nel campo 2.1.1.4

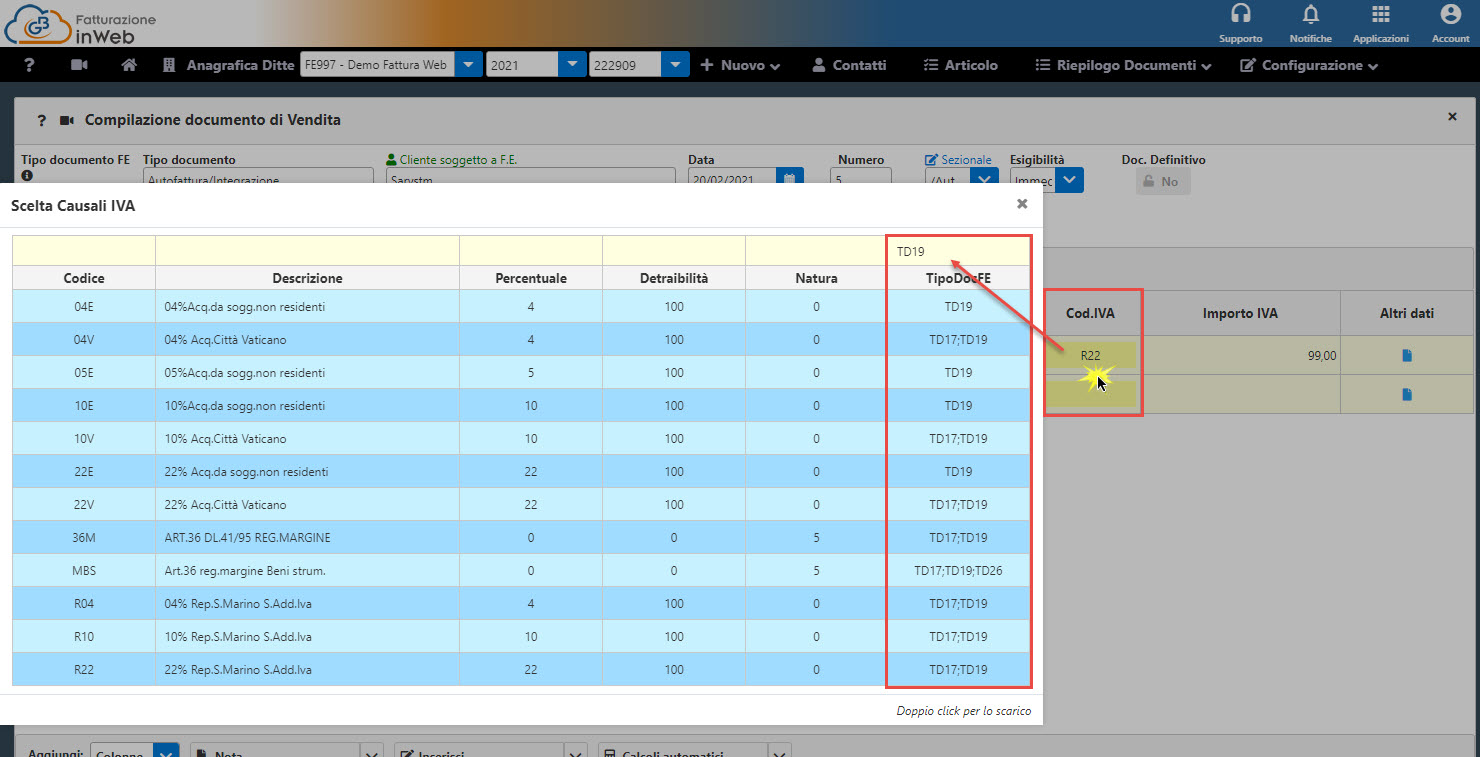

: consigliabile adoperare una numerazione progressiva ad hoc; - l’imponibile presente nella fattura inviata dal C/P e della relativa imposta calcolata dal C/C o della Natura nel caso non si tratti di un’operazione imponibile (ad esempio per i non imponibili con uso del Plafond occorre indicare N3.5, nel caso di acquisti da soggetti non residenti di beni già presenti in Italia con introduzione in un deposito IVA (articolo 50-bis, comma 4, lettera c)), oppure per acquisti da soggetti non residenti di beni (o di servizi su beni) che si trovano all’interno di un deposito IVA occorre indicare la Natura N3.6. Con doppio click nel campo Cod.Iva è possibile ricercare le aliquote iva collegate al TipoDocumentoFE “TD19”;

Esempio di aliquota da utilizzare: 22E – 22% Acq.da sogg.non residenti, 22V – 22% Acq.Città Vaticano, R22 – 22% Rep.S.Marino S.Add.Iva

- nel campo 2.1.6

campo “Numero Documento” l’IdSdi attribuito dal Sistema di interscambio, della fattura di riferimento. Per chi gestisce il flusso di ricezione delle fatture elettroniche con GBsoftware, l’IdSdi è visibile in Console Fatturazione, cliccando nel pulsante di “Dettaglio” della fattura ricevuta nel capo IdSdi.

Creazione xml FE

Al crea xml, se sono state utilizzate delle causali iva con il raccordo del tipo documento TD19 (acquisti di beni), nella maschera che si apre sarà selezionato automaticamente. Se la causale, oltre al tipo documento TD19 ha anche collegato il tipo documento TD17 (acquisto di servizi), quest’ultimo sarà selezionato e l’utente dovrà modificarlo con TD19 (per acquisto di beni) e poi potrà precedere alla creazione del file.

TD21: Autofattura per splafonamento

Descrizione Operazione

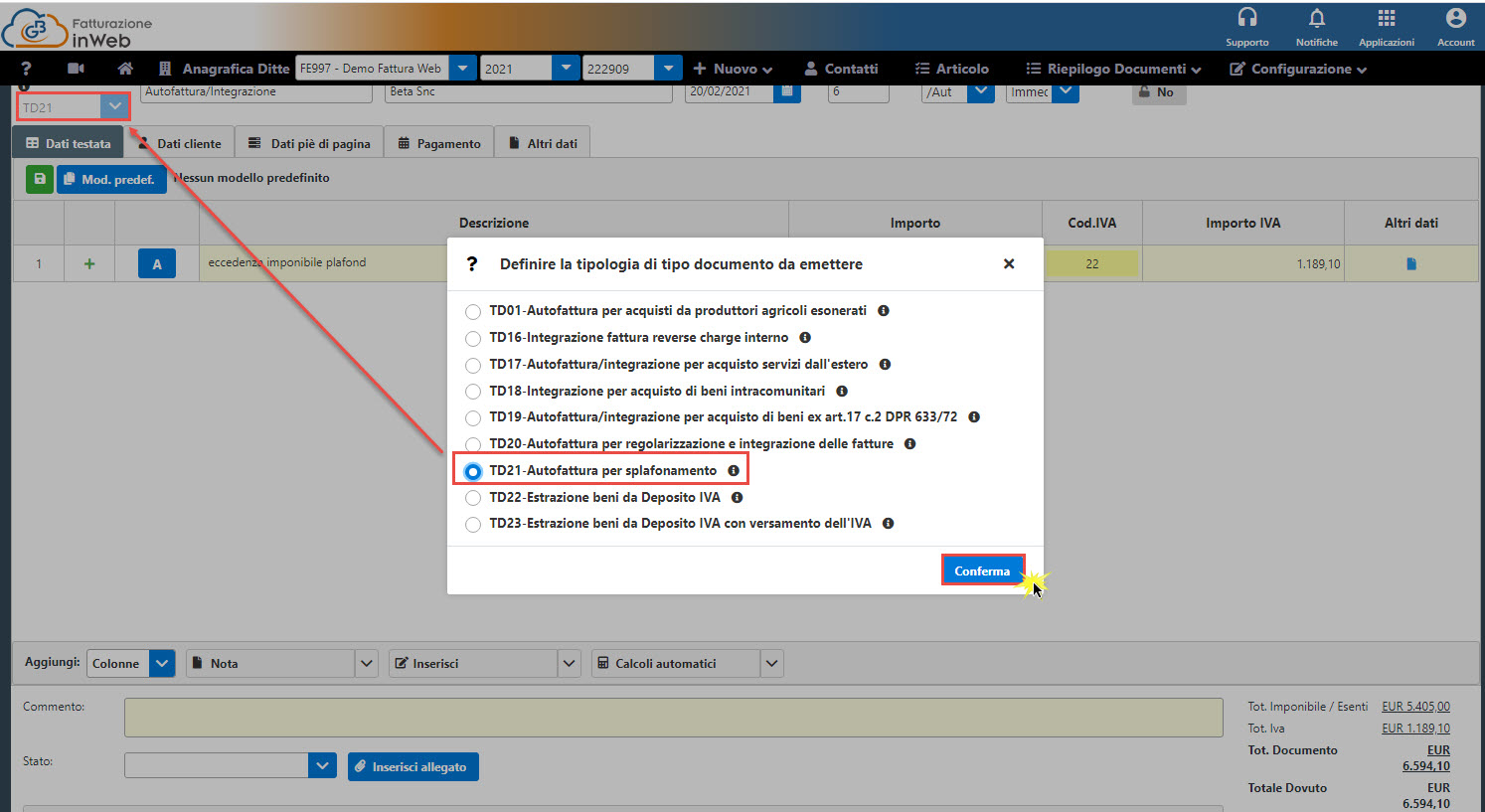

Deve essere utilizzata quando l’esportatore abituale, che acquista con dichiarazione d’intento per un importo superiore al plafond disponibile, vuole sanare la situazione (Risoluzione n. 16/E del 06/02/2017) con:

- emissione di un’autofattura, contente gli estremi identificativi di ciascun fornitore, il numero progressivo delle fatture ricevute, l’ammontare eccedente il plafond e l’imposta che avrebbe dovuto essere applicata da versare con F24 insieme agli interessi;

- emissione di un’autofattura (con le caratteristiche sopra richiamate) entro il 31 dicembre dell’anno di splafonamento da annotare sia nel registro delle vendite che nel registro degli acquisti e con l’assolvimento dell’IVA in sede di liquidazione periodica.

Compilazione Documento

Per effettuare la nuova tipologia cliccare su nuovo e poi su Autofattura/Integrazione.

All’interno si dovrà indicare:

- su sezione cliente: i dati di colui che emette l’Autofattura;

- nel campo 2.1.1.3 della sezione “Dati Generali” del file della fattura elettronica deve essere riportata la data di effettuazione dell’operazione di regolarizzazione, la quale deve comunque ricadere nell’anno in cui si è verificato lo splafonamento;

- nel campo 2.1.1.4

: consigliabile adoperare una numerazione progressiva ad hoc; - come imponibile, l’ammontare eccedente il plafond e della relativa imposta;

N.B: non sono previste causale iva con raccordo tipo documento TD21, pertanto, possono essere utilizzate causali iva prive di tale campo. In fase di creazione xml sarà possibile variare il tipo documento da TD20 a TD21.

- nel campo 2.1.6

i riferimenti della fattura nel caso in cui l’esportatore emette un’autofattura diversa per ogni fornitore.

Creazione xml FE

Al crea xml, se sono state utilizzate causali iva senza raccordo tipo documento, in automatico, nella maschera che si apre sarà selezionato TD20. Dato che si sta procedendo con l’emissione di autofattura per splafonamento, sarà necessario modificarlo indicando TD21 per poi precedere con la creazione del file.

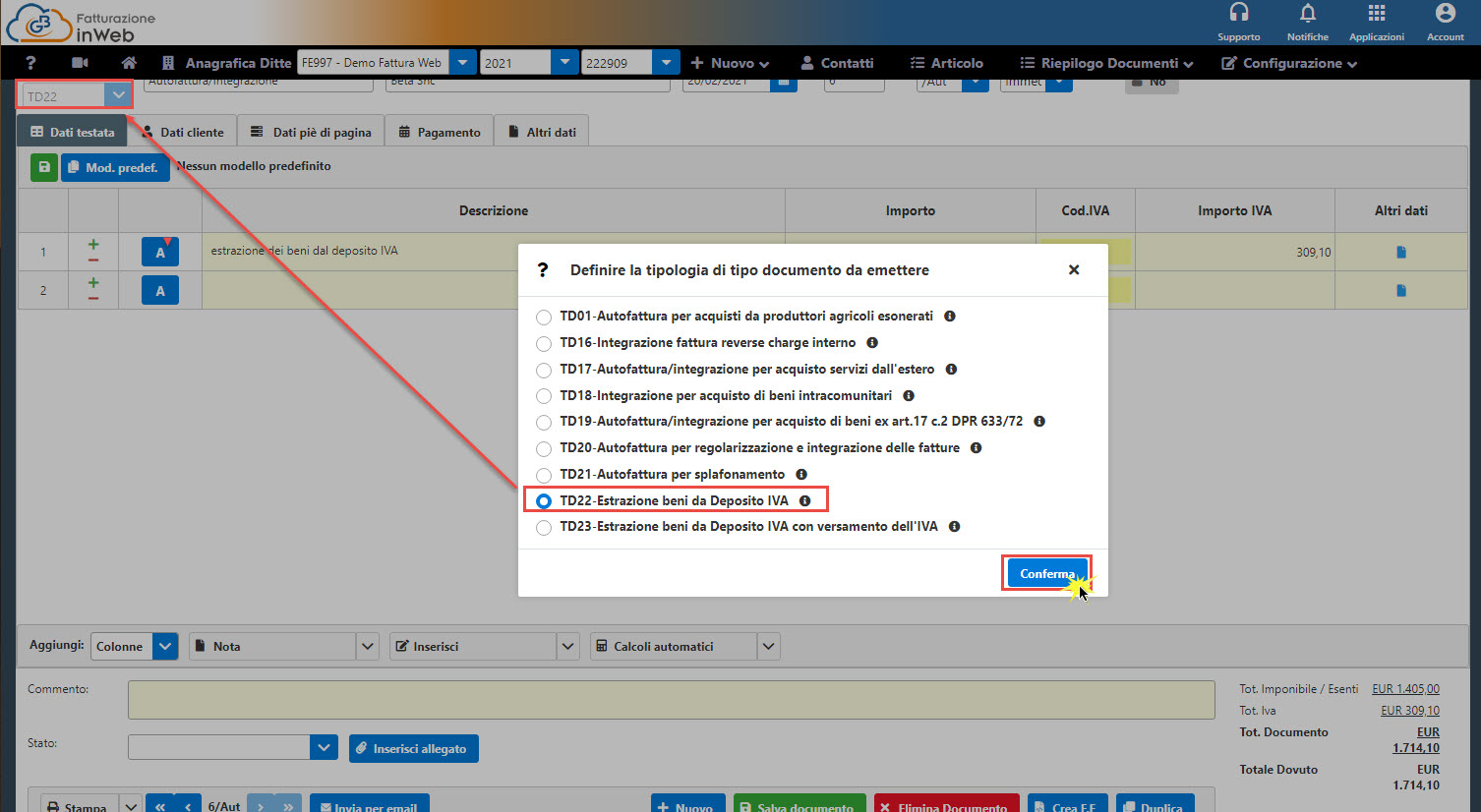

TD22: Estrazione beni da Deposito IVA

Descrizione Operazione

Da utilizzare per predisporre un documento, contenente i dati necessari per l’assolvimento dell’imposta in caso di estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni precedentemente introdotti a seguito di un acquisto intracomunitario (caso A) o di immissione in libera pratica, ai sensi dell’articolo 50-bis, comma 6, del D.L. n. 331/1993 (caso B). Sia nel caso A che nel caso B si possono a loro volta presentare due sub-casi a seconda che il soggetto che estrae i beni dal deposito IVA sia il medesimo che li abbia introdotti (casi A1 e B1) oppure sia un soggetto diverso da quello che li ha introdotti (casi A2 e B2).

In particolare, il soggetto IVA che estrae beni:

- nel caso A1 integra la fattura in reverse charge ricevuta dal fornitore comunitario;

- nel caso B1 emette autofattura ai sensi dell’articolo 17, secondo comma, del d.P.R. n. 633/72;

- nei casi A2 e B2 integra con IVA il documento (la fattura oppure, in caso di acquisto da soggetto extra-comunitario, l’autofattura) che certifica l’acquisto immediatamente precedente all’estrazione nell’ipotesi di cessioni dei beni all’interno del deposito successive all’introduzione.

A tal fine può, in tutti i casi (A1, A2, B1 e B2), predisporre un documento, contenente i dati necessari per l’assolvimento dell’imposta compresi i dati del fornitore, ed inviarlo tramite SDI con tipo documento TD22 che verrà recapitato solo al soggetto emittente, indicando l’aliquota e l’imposta dovuta.

Compilazione Documento

Per effettuare la nuova tipologia cliccare su nuovo e poi su Autofattura/Integrazione.

All’interno si dovrà indicare:

- nel caso A1 (estrazione effettuata dallo stesso soggetto che ha introdotto i beni): dati del cedente estero con l’indicazione del paese di residenza;

- nel caso B1 (estrazione effettuata dallo stesso soggetto che ha introdotto i beni): dati del cedente estero con l’indicazione del paese di residenza;

- nei casi A2 e B2 (estrazione effettuata da soggetto diverso da quello che ha introdotto i beni): dati del cedente (estero o residente) con l’indicazione del paese di residenza, relativi all’acquisto immediatamente precedente l’estrazione dal deposito;

- nel campo 2.1.1.3 della sezione “Dati Generali” del file della fattura elettronica deve essere riportata la data di estrazione;

- nel campo 2.1.1.4

: consigliabile adoperare una numerazione progressiva ad hoc; - l’imponibile presente nel documento che certifica l’acquisto precedente all’estrazione dei beni dal deposito IVA (la fattura, bolletta doganale oppure, in caso di acquisto da soggetto extra-comunitario di beni all’interno del deposito, l’autofattura) e la relativa imposta calcolata dal cessionario. L’imponibile e la relativa imposta devono essere aumentati in funzione del valore delle prestazioni di servizi effettuate sui beni all’interno del deposito;

- nel campo 2.1.6

i riferimenti del documento (compresa la data), emesso senza applicazione dell’IVA, che certifica l’acquisto immediatamente precedente all’estrazione (la fattura, bolletta doganale oppure, in caso di acquisto da soggetto extra-comunitario di beni all’interno del deposito, l’autofattura). In tutti i casi in cui la fattura di riferimento sia passata via SDI, occorre indicare nel campo 2.1.6 l’IdSdi attribuito dal Sistema di interscambio alla fattura ricevuta.

Per chi gestisce il flusso di ricezione delle fatture elettroniche con GBsoftware, l’IdSdi è visibile in Console Fatturazione, cliccando nel pulsante di “Dettaglio” della fattura ricevuta nel capo IdSdi.

Creazione xml FE

Al crea xml, se sono state utilizzate causali iva senza raccordo tipo documento, in automatico, nella maschera che si apre sarà selezionato TD20. Dato che si sta procedendo con l’emissione di un documento per l’estrazione dei beni da deposito Iva, sarà necessario modificarlo indicando TD22 per poi precedere con la creazione del file.

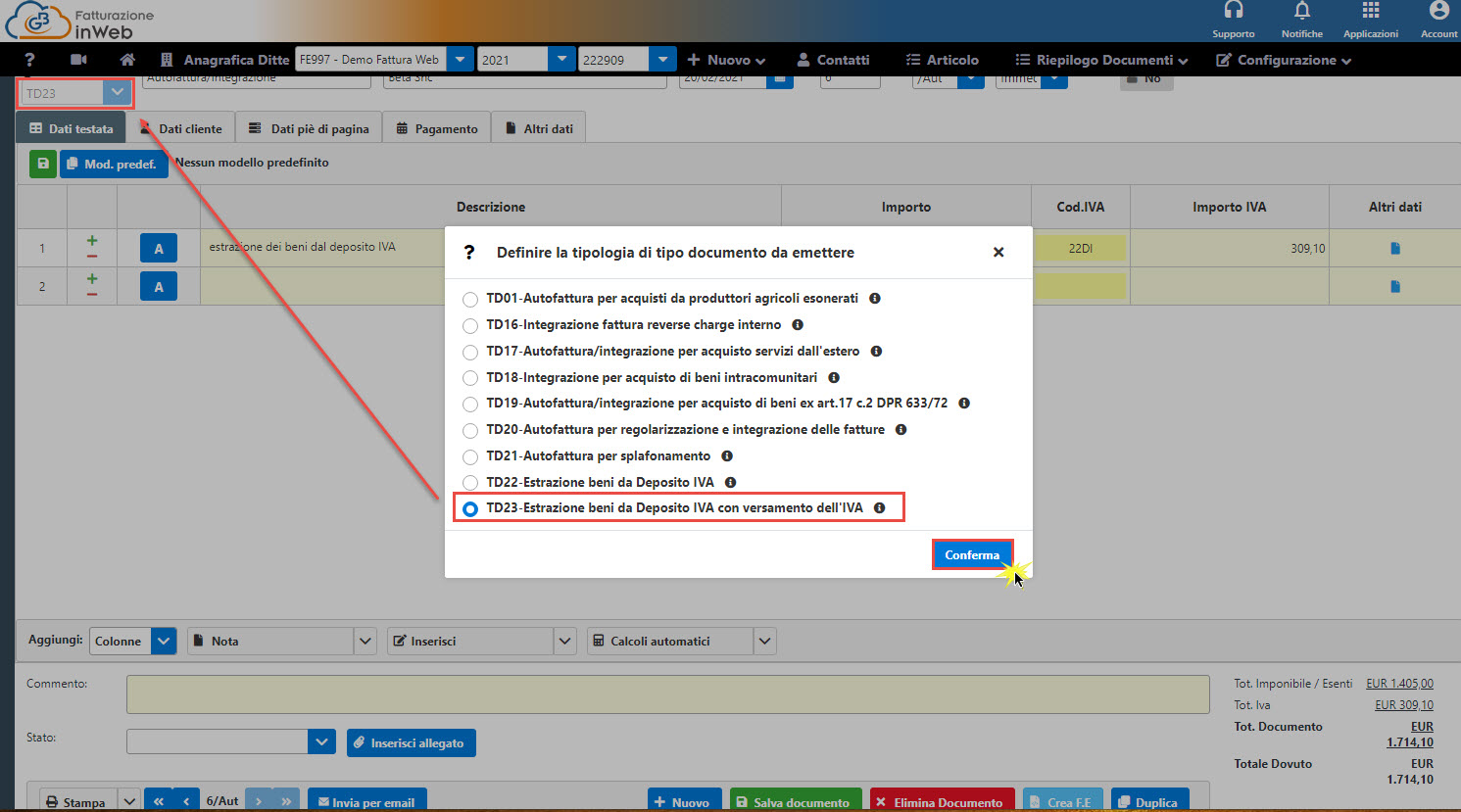

TD23: Estrazione beni da Deposito IVA con versamento dell’IVA

Descrizione Operazione

Da utilizzare per predisporre autofattura per estrazione dal deposito IVA (ai fini dell’utilizzazione o commercializzazione in Italia) di beni introdotti ai sensi dell’articolo 50-bis, comma 4, lett. c) del d.l. n. 331/1993 (cessioni di beni già presenti in Italia con introduzione in un deposito IVA);

Si possono presentare due sub-casi a seconda che il soggetto che estrae i beni dal deposito IVA sia il medesimo che li abbia introdotti (caso A1) oppure sia un soggetto diverso da quello che li ha introdotti (caso A2).

In particolare, il soggetto IVA che estrae beni:

- nel caso A1 emette un’autofattura con imposta (in caso di acquisto da soggetto extracomunitario) oppure integra con IVA la fattura (nel caso di acquisto da soggetto comunitario o italiano) emessa senza applicazione dell’IVA all’atto dell’introduzione dei beni nel deposito IVA;

- nel caso A2 emette un’autofattura con imposta (in caso di acquisto da soggetto extracomunitario) oppure integra con IVA la fattura emessa senza applicazione dell’IVA fattura (nel caso di acquisto da soggetto comunitario o italiano) che certifica l’acquisto immediatamente precedente all’estrazione nell’ipotesi di cessioni dei beni all’interno del deposito successive all’introduzione.

A tal fine può, in entrambi i casi (A1 e A2), predisporre un documento ed inviarlo tramite SDI con tipo documento TD23 che verrà recapitato solo al soggetto emittente, indicando l’aliquota e l’imposta dovuta.

Compilazione Documento

Per effettuare la nuova tipologia cliccare su nuovo e poi su Autofattura/Integrazione.

All’interno si dovrà indicare:

- su sezione cliente:

- nel caso A1 (estrazione effettuata dallo stesso soggetto che ha introdotto i beni): i dati del cedente (residente o estero) con l’indicazione del paese di residenza in relazione all’acquisto senza applicazione dell’IVA connesso all’introduzione dei beni nel deposito;

oppure

- nel caso A2 (estrazione effettuata da soggetto diverso da quello che ha introdotto i beni): i dati del cedente (residente o estero) con l’indicazione del paese di residenza relativi all’acquisto immediatamente precedente l’estrazione dal deposito.

- nel campo 2.1.1.3 della sezione “Dati Generali” del file della fattura elettronica deve essere riportata la data di estrazione.

- nel campo 2.1.1.4

: consigliabile adoperare una numerazione progressiva ad hoc; - l’imponibile presente nel documento che certifica l’acquisto precedente all’estrazione dei beni dal deposito IVA (la fattura, oppure, in caso di acquisto da soggetto extra-comunitario di beni all’interno del deposito, l’autofattura) e la relativa imposta calcolata dal cessionario. Con doppio click nel campo Cod.Iva è possibile ricercare le aliquote iva collegate al TipoDocumentoFE “TD23”;

Esempio di causale iva da utilizzare: 22DI – 22% Est.beni dep. art.50-bis, DL 331/93

L’imponibile e la relativa imposta devono essere aumentati in funzione del valore delle prestazioni di servizi effettuate sui beni all’interno del deposito. Nel caso si utilizzi il plafond in fase di estrazione dei beni disponibile indicare il codice Natura N3.5;

- nel campo 2.1.6

i riferimenti del documento, emesso senza applicazione dell’IVA che certifica l’acquisto immediatamente precedente all’estrazione (la fattura, oppure, in caso di acquisto da soggetto extra-comunitario di beni all’interno del deposito, l’autofattura). In tutti i casi in cui la fattura di riferimento sia passata via SDI, occorre indicare nel campo 2.1.6 l’IdSdi attribuito dal Sistema di interscambio alla fattura ricevuta.

Per chi gestisce il flusso di ricezione delle fatture elettroniche con GBsoftware, l’IdSdi è visibile in Console Fatturazione, cliccando nel pulsante di “Dettaglio” della fattura ricevuta nel capo IdSdi.

Creazione xml FE

Al crea xml, se sono state utilizzate causali iva senza raccordo tipo documento, in automatico, nella maschera che si apre sarà selezionato TD20. Dato che si sta procedendo con l’emissione di un documento per l’estrazione dei beni da deposito Iva con versamento dell’iva, sarà necessario modificarlo indicando TD23 per poi precedere con la creazione del file. Se invece è stata utilizzata una causale con raccordo tipo documento TD23 sarà già selezionato per default.

Per ulteriori chiarimenti consultare la guida online.

SAR_F/5