La nuova Tassonomia PCI_2018-11-04 per il Bilancio e la Nota Integrativa XBRL (pubblicata in G.U. l’8 gennaio 2019) interviene sui prospetti testuali degli schemi ordinario, abbreviato e micro-imprese. Nessuna modifica è stata apportata agli schemi quantitativi del bilancio o alle tabelle numeriche (previsti dalla precedente Taxo 2017-07-06).

Vediamo insieme le modifiche normative e le implicazioni sui testi base proposti dal software GB nella Nota Integrativa. Impostiamo il lavoro sapendo che la tassonomia si applica obbligatoriamente a partire dal 1° marzo 2019 – facoltativamente in via anticipata – agli esercizi chiusi il 31.12.2018 o in data successiva.

Premessa

La Tassonomia di bilancio viene elaborata come di consueto da XBRL Italia  e pubblicata presso il sito internet dell’AgID – Agenzia per l’Italia Digitale. Quest’ultima ne dà notizia al Ministero dello Sviluppo Economico che provvede alla pubblicazione di un apposito avviso in Gazzetta Ufficiale (ai sensi dell’art.5 comma 6 del D.P.C.M 10 dicembre 2008).

e pubblicata presso il sito internet dell’AgID – Agenzia per l’Italia Digitale. Quest’ultima ne dà notizia al Ministero dello Sviluppo Economico che provvede alla pubblicazione di un apposito avviso in Gazzetta Ufficiale (ai sensi dell’art.5 comma 6 del D.P.C.M 10 dicembre 2008).

Nota Integrativa: parte iniziale

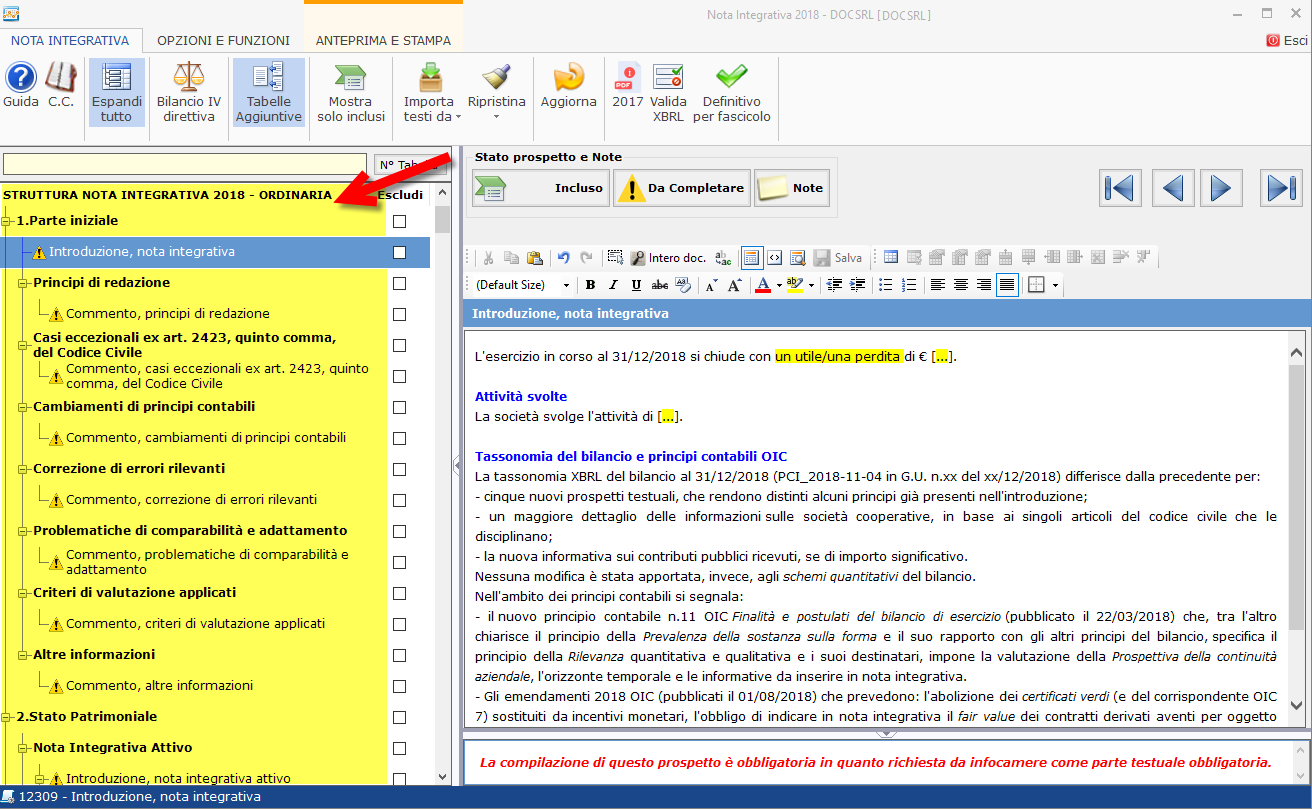

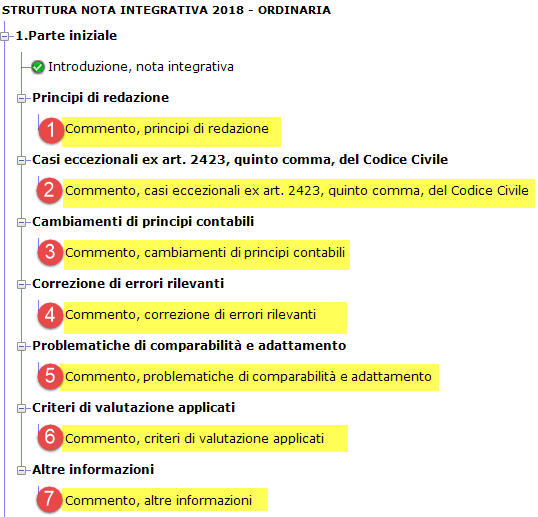

Le novità 2018 riguardano innanzitutto la riforma dell’Introduzione della Nota Integrativa, sovraccarica di informazioni rilevanti, spesso annacquate in interminabili paragrafi testuali, che è stata strutturata in tante sottosezioni intitolate a gruppi di informazioni ritenute significative dai principi contabili:

| 2017 | 2018 |

|

|

I commenti che nel 2017 erano inseriti solo in un campo testuale, ora sono separati e suddivisi in otto sezioni.

Tra i nuovi campi testuali, figurano Casi eccezionali, cambiamenti di principi contabili, errori rilevanti e le problematiche di comparabilità che acquistano una dignità autonoma, di conseguenza oltre allo “spostamento” si è aggiornato il testo base, anche alla luce del principio contabile n.11 OIC Finalità e postulati del bilancio di esercizio e degli emendamenti 2018 OIC relativi ai certificati verdi, e fair value dei contratti derivati.

Anche nella sezione dei criteri di valutazione applicati si sono inseriti i commenti sulla possibile valutazione dei titoli del circolante al valore di carico in deroga a quello di mercato, o la possibilità di rivalutazione delle immobilizzazioni riaperta con l’art. 1 commi 750 e segg. della legge di stabilità 2019.

Nella sezione Altre informazioni residuano i fatti di rilievo verificatisi nel corso dell’esercizio o il rinvio dell’assemblea per l’approvazione del Bilancio.

Queste correzioni interessano sia la nota integrativa al bilancio ordinario che abbreviato. Non riguardano i commenti del bilancio micro-imprese.

Nota integrativa: altre informazioni – cooperative

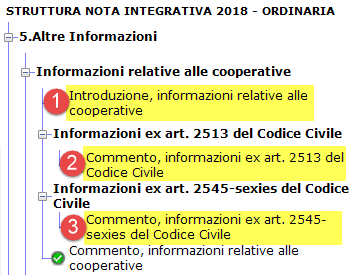

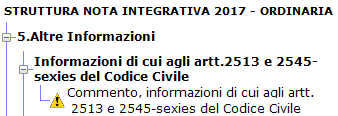

Nelle altre informazioni, di seguito al bilancio della società che esercita la direzione ed il coordinamento, è stata meglio strutturata l’informativa relativa alle cooperative, (informazioni richieste dagli artt. 2513 e 2545-sexies del Codice Civile) creando una specifica sezione con quattro sottosezioni o prospetti:

| 2017 | 2018 |

|

|

Anche in tal caso, si passa da un solo prospetto a quattro. Ricordiamo che oltre ai testi base aggiornati sono sempre presenti le tabelle non integrate della revisione cooperativa per verificare il rispetto dei parametri di prevalenza mutualistica e per la verifica dei ristorni.

Queste correzioni interessano la nota integrativa al bilancio ordinario.

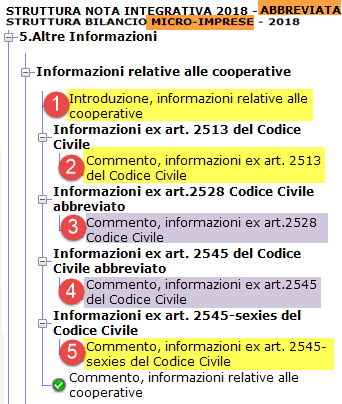

Nel bilancio abbreviato e nel micro imprese, per le cooperative, figurano ulteriori sottosezioni

| 2017 | 2018 |

|

|

In particolare i nuovi prospetti (al n.3 e 4) sono riferiti a:

– Ammissione dei nuovi soci nelle cooperative (Art. 2528 Cod.Civ.)

– Relazione annuale sul carattere mutualistico della cooperativa (Art. 2545 Cod.Civ.)

![]() N.B. Si tratta di informazioni che, nel bilancio ordinario, sono presenti nella relazione sulla gestione obbligatoria per tale schema. Tali sottosezioni presenti solo nell’abbreviato e nel microimprese, se compilate correttamente, consentono a tali schemi di omettere la relazione sulla gestione (ciò è opportunamente segnalato anche nelle note alla compilazione, poste nel piè di pagina dell’editor).

N.B. Si tratta di informazioni che, nel bilancio ordinario, sono presenti nella relazione sulla gestione obbligatoria per tale schema. Tali sottosezioni presenti solo nell’abbreviato e nel microimprese, se compilate correttamente, consentono a tali schemi di omettere la relazione sulla gestione (ciò è opportunamente segnalato anche nelle note alla compilazione, poste nel piè di pagina dell’editor).

Per tutti gli schemi: segue la modifica del titolo della sezione relativa alle Startup (ora anche) a vocazione sociale e PMI innovative.

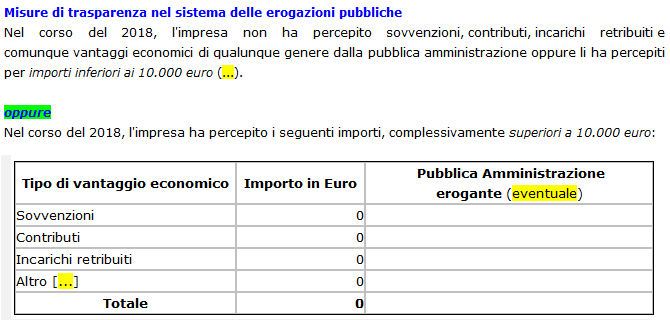

Erogazioni pubbliche

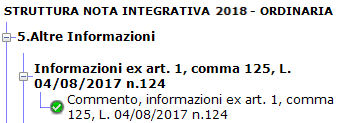

C’è anche una nuova sezione sulle erogazioni pubbliche che è prevista dalla legge annuale per il mercato e la concorrenza (L.124/2017, Art. 1, comma 125) che ha introdotto obblighi di pubblicità, in nota integrativa, per le imprese che ricevono sovvenzioni, contributi, incarichi retribuiti e comunque vantaggi economici di qualunque genere dalla pubblica amministrazione se d’importo superiore ai 10.000 euro. Quest’obbligo differisce da quello previsto per le onlus fondazioni e associazioni varie, che per questa tematica sono obbligate ad una diversa pubblicità da effettuare sul proprio sito internet…

| 2018 | contenuto |

|

|

Queste correzioni interessano la nota integrativa al bilancio ordinario, abbreviato ed anche i commenti del bilancio micro-imprese.

![]() N.B. Ricordiamo che anche nel bilancio europeo 2018, GB garantirà il riporto dei testi dalla nota integrativa dell’anno precedente ma l’utente dovrà tenere conto delle nuove sottosezioni per riposizionare eventualmente le informazioni che in precedenza erano collocate in un numero inferiore di prospetti testuali.

N.B. Ricordiamo che anche nel bilancio europeo 2018, GB garantirà il riporto dei testi dalla nota integrativa dell’anno precedente ma l’utente dovrà tenere conto delle nuove sottosezioni per riposizionare eventualmente le informazioni che in precedenza erano collocate in un numero inferiore di prospetti testuali.

BB101- MM/1

TAG bilancio 2019Bilancio Europeonota integrativanovità bilancionovità nota integrativatesti nota integrativa