La recente riforma del fallimento ha modificato l’art. 2477 del codice civile ed introdotto soglie modeste per la nomina dell’Organo di Controllo o del Revisore in numerose S.r.l. precedentemente esonerate.

A partire dall’approvazione del bilancio al 31-12-2018, le S.r.l. che hanno diritto a presentare lo schema abbreviato devono comunque verificare con attenzione i nuovi parametri. Per questo GB ha elaborato una tabella integrata che esegue la verifica dimensionale e permette di modificare, eventualmente, il Verbale Assemblea per mettersi in regola.

Normativa

Il Codice della Crisi d’Impresa e dell’Insolvenza (CCII) ha introdotto anche nuovi obblighi in materia di nomina dell’organo di controllo nelle S.r.l., in particolare l’art.379 del D.L.gs.12 gennaio 2019, n.14 in GU n.38 del 14/02/19 che entra in vigore il 16/03/2019. È quindi necessario riepilogare le varie casistiche -vecchie e nuove- con le quali confrontarsi nel 2019.

![]() N.B. La presente normativa è stata modificata dal 18.06.2019. Consulta l’apposita news per verificare come: Bilancio 2019: raddoppio limiti obbligo revisione S.r.l..

N.B. La presente normativa è stata modificata dal 18.06.2019. Consulta l’apposita news per verificare come: Bilancio 2019: raddoppio limiti obbligo revisione S.r.l..

Casistiche di nomina dell’Organo di Controllo/Revisore immutate

| ✓ Società per Azioni S.p.A. |

| ✓ Società in Accomandita per Azioni S.a.p.A. |

| ✓ Società Cooperative (S.p.A. o S.r.l.) che emettono strumenti finanziari non partecipativi (strumenti finanziari forniti di diritto finanziario e di diritto amministrativo – a seguito di apporti di soci e di terzi- escluso il diritto di voto nell’assemblea generale dei soci) |

| ✓ Società Cooperative (S.p.A. o S.r.l.) che hanno i requisiti previsti per le S.r.l. dall’art. 2477 comma 3 (tutte le successive casistiche) |

| ✓ Società tenute al bilancio consolidato |

| ✓ Società controllanti di altra società tenuta alla revisione legale dei conti (esempio S.r.l. controllante di S.p.A./S.a.p.A.) |

Nuove casistiche di nomina dell’Organo di Controllo/Revisore

| Obbligo ex art. 2477 comma 3 c.c. prima del CCII | Obbligo ex art. 2477 comma 3 c.c. dopo il CCII |

| Società che superano i limiti del bilancio abbreviato cioè superano per due esercizi consecutivi almeno due dei limiti dell’art.2435-bis c.c.:

✓ Attivo S/P non inferiore ad € 4.400.000 ✓ Ricavi A1 C/E non inferiori a € 8.800.000 ✓ Dipendenti occupati in media non inferiori a 50 |

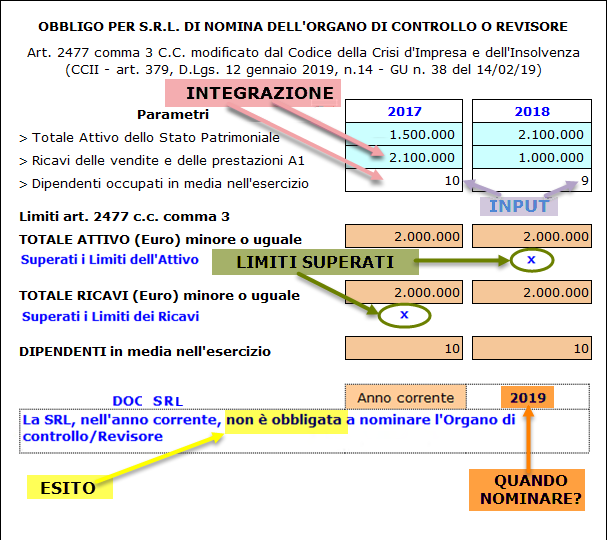

Società che superano per due esercizi consecutivi almeno uno dei (nuovi e ridotti) limiti:

✓ Attivo S/P non inferiore ad € 2.000.000 ✓ Ricavi A1 C/E non inferiori a € 2.000.000 ✓ Dipendenti occupati in media non inferiori a 10 |

![]() N.B. L’obbligo di nomina dell’Organo di Controllo/Revisore, nel periodo transitorio, decorre dalla data di entrata in vigore del Codice, cioè dal 16/03/2019 e deve essere adempiuto entro nove mesi (16 dicembre 2019) insieme alla modifica dello Statuto/Atto costitutivo, se necessaria.

N.B. L’obbligo di nomina dell’Organo di Controllo/Revisore, nel periodo transitorio, decorre dalla data di entrata in vigore del Codice, cioè dal 16/03/2019 e deve essere adempiuto entro nove mesi (16 dicembre 2019) insieme alla modifica dello Statuto/Atto costitutivo, se necessaria.

La logica della revisione suggerisce di procedere subito alla nomina, se lo statuto è già in linea con i nuovi obblighi, anche prima del dicembre 2019 magari in sede di approvazione del bilancio 2018 (marzo/aprile 2019).

Per tale motivo GB propone già in sede di approvazione del bilancio 2018 la tabella per verificare l’esistenza del nuovo obbligo. Volendo si potrà allegare anche al Verbale di Assemblea dei soci di approvazione del bilancio, aggiungendo anche il punto specifico nell’ordine del giorno.

A regime, la nomina deve avvenire entro un mese dall’assemblea che approva il bilancio in cui vengono superati i limiti.

Questo nuovo obbligo interessa quindi le S.r.l. “non piccole” rispetto ai nuovi parametri, diversi sia da quelli dell’abbreviato sia da quelli per il bilancio micro-imprese, quindi intermedi. Ad esempio potremmo avere un bilancio abbreviato di S.r.l., al 31.12.2019, con relazione obbligatoria dell’Organo di controllo.

Anche dalla disciplina di uscita dal regime, si evince la volontà del legislatore di assoggettare a controllo le S.r.l. il più a lungo possibile: la nomina dell’Organo di Controllo/Revisore cessa solo quando per tre esercizi consecutivi non è superato alcuno dei limiti.

Tabella

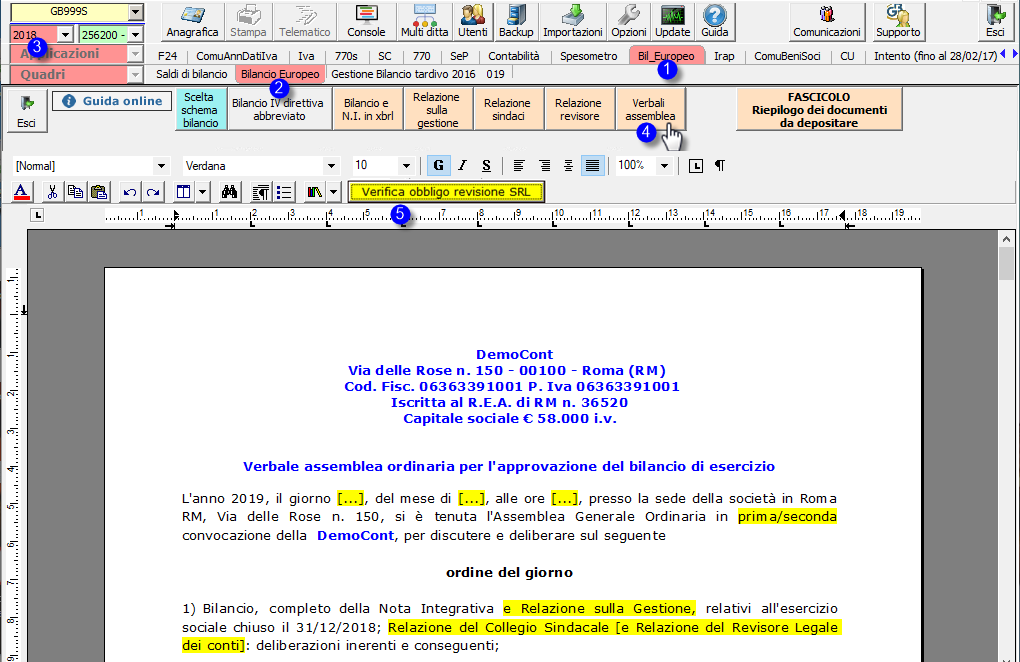

Per accedere alla tabella dobbiamo aver abilitato il Bilancio Europeo e posizionarci nel Verbale Assemblea dove sarà presente il nuovo pulsante ![]()

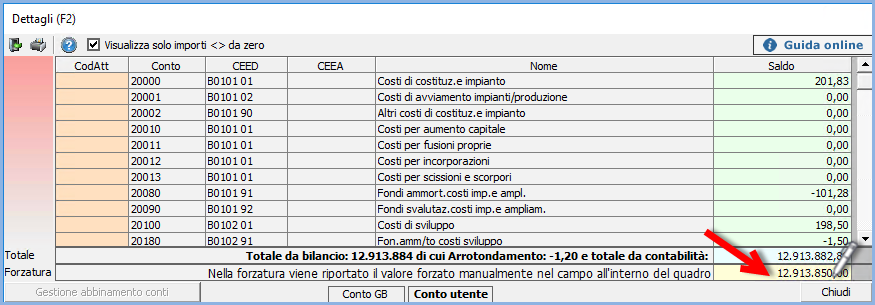

Cliccando il pulsante, si apre una tabella con celle integrate alla contabilità o ai saldi di bilancio, e una cella da input (dipendenti medi).

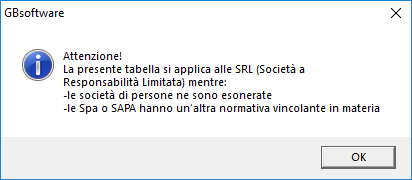

![]() N.B. È presente un controllo, per cui se l’azienda corrente non è una S.r.l. appare un messaggio:

N.B. È presente un controllo, per cui se l’azienda corrente non è una S.r.l. appare un messaggio:

Se si tratta di una S.r.l., o se si conferma il messaggio precedente, viene visualizzata la tabella, ad esempio:

è comunque possibile eseguire delle forzature, facendo doppio click nelle celle azzurre e digitando l’importo nelle celle a sfondo giallo sottostanti al calcolo proveniente dal bilancio.

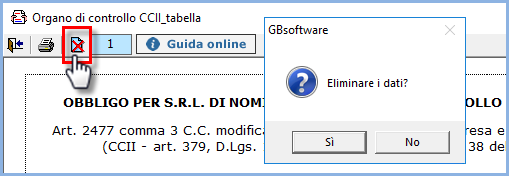

Per eliminare le forzature fare ![]() nel valore inserito.

nel valore inserito.

![]() N.B. È possibile eliminare tutte le forzature e gli input eseguiti nella tabella, ricaricando i dati iniziali, attraverso il pulsante ‘Elimina Dati’

N.B. È possibile eliminare tutte le forzature e gli input eseguiti nella tabella, ricaricando i dati iniziali, attraverso il pulsante ‘Elimina Dati’

Inserimento tabella in assemblea dei Soci ed ordine del giorno

Volendo importare la tabella in ![]() e inserire all’ordine del giorno la nomina dell’organo di controllo/Revisore, a titolo esemplificativo, procedere come segue:

e inserire all’ordine del giorno la nomina dell’organo di controllo/Revisore, a titolo esemplificativo, procedere come segue:

- Entrare nella tabella e compilarla completamente, in modo che l’esito sia certo

- Entrare nel Verbale assemblea, e posizionarsi all’ordine del giorno, inserendo al posto del n.2)

2) Nomina Organo di controllo/[Revisore] ai sensi dell’art. 2477 comma 3 c.c. (modificato dal art. 379, del D.Lgs. 12 gennaio 2019 n.14 – Codice della Crisi d’Impresa e dell’Insolvenza).

3) varie ed eventuali

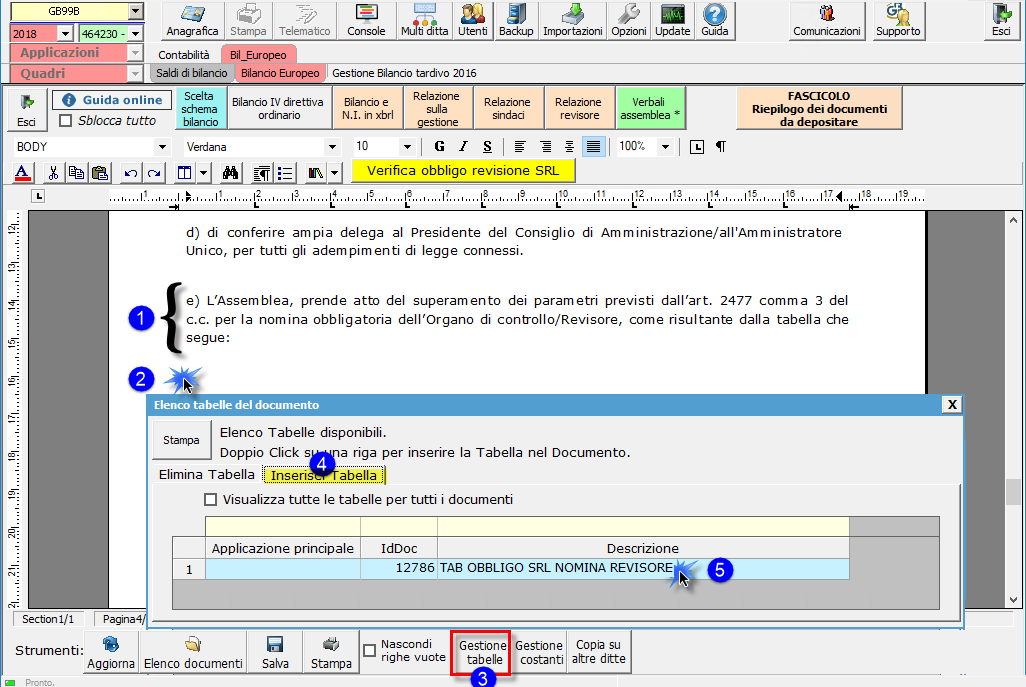

Posizionarsi dopo il punto d) ed inserire il punto e):

e) L’Assemblea prende atto del superamento dei parametri previsti dall’art. 2477 comma 3 del c.c. per la nomina obbligatoria dell’Organo di controllo/[Revisore], da eseguirsi nell’esercizio corrente e con riferimento al biennio precedente, come risultante dalla tabella che segue:

Con un Invio, occorre spostarsi nella riga sottostante, quindi cliccare sul pulsante ![]()

e nella tab che segue, cliccare Inserisci Tabella, selezionare il documento ‘TAB OBBLIGO SRL NOMINA REVISORE’ quindi farvi doppio click:

Con la tabella inserita nel corpo del documento Assemblea e con l’esito, è possibile posizionarsi nella riga successiva (sempre con un invio) e inserire il testo per la nomina dell’Organo di controllo/Revisore:

“Posto che nel regime transitorio l’obbligo di nomina del Organo di controllo/Revisore scade il 16.12.2019 previo adeguamento dello Statuto/Atto costitutivo, e preso atto che il proprio Statuto/[Atto costitutivo] prevede già l’Organo di controllo/[Revisore] se previsto dalla legge, l’Assemblea,

delibera

di nominare il seguente Organo di Controllo: Collegio Sindacale/Sindaco Unico/Revisore:”

a seguire verranno inseriti nome, cognome, dati anagrafici, titolo professionale, iscrizioni abilitanti il ruolo, ecc. ecc.

Si precisa che la tabella non deve essere inserita obbligatoriamente in Assemblea, e i testi riportati hanno scopo puramente indicativo non avendo carattere di ufficialità o di consulenza (di conseguenza contattare la propria Camera di Commercio/Notaio per avere conferma di quanto richiesto in materia).

Per maggiori informazioni si rimanda alla guida on line all’applicazione.

BB101- MM/7

Ascolta la news

Articoli correlati

- Bilancio 2019: raddoppio limiti obbligo revisione S.r.l.

- Bilancio 2019: Verifica nuovo obbligo revisione S.r.l. con GB, pubblicato presso il sito BILANCIO EUROPEO GB

TAG bilancio europeo 2018CCIIcodice della crisi d’impresa e dell’insolvenzacollegio sindacaleobbligo revisione contirevisore conti