Prosegue l’analisi della convocazione dell’assemblea ordinaria di approvazione del bilancio europeo rispetto alla proroga ai sei mesi disposta dal decreto “Cura Italia”.

Nella news precedente abbiamo riepilogato la normativa civilistica e camerale sul bilancio, con la proroga generalizzata ai sei mesi disposta a causa del Covid-19. In questa seconda parte vedremo dove si parla di proroga nella delibera del CdA e Relazione sulla Gestione/Nota Integrativa.

Delibera

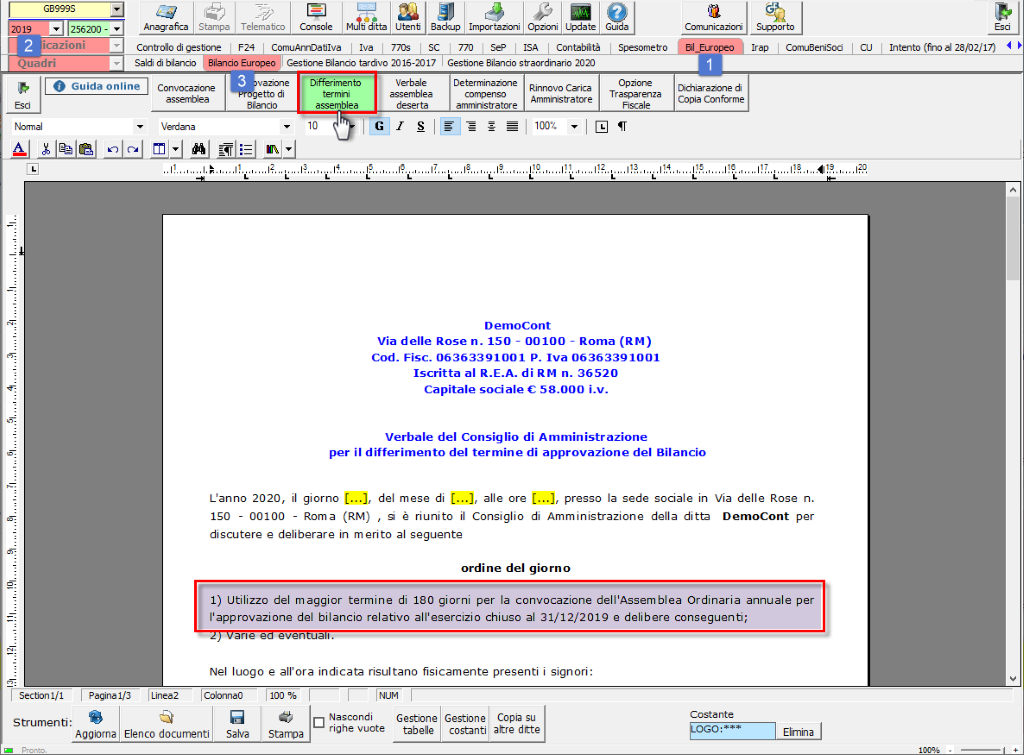

La delibera del CdA, che serve ad accertare la sussistenza delle condizioni per la proroga, per il bilancio 2019 NON È OBBLIGATORIA, (come ribadito anche da Assonime/FNC) tuttavia volendola formalizzare in GB, eseguire Bil_Europeo>2019>Bilancio Europeo e cliccare sul pulsante ![]() quindi sul pulsante

quindi sul pulsante ![]()

![]() Una volta salvato, il documento può essere stampato in .doc, .pdf o .pdf/a per qualsiasi uso richiesto.

Una volta salvato, il documento può essere stampato in .doc, .pdf o .pdf/a per qualsiasi uso richiesto.

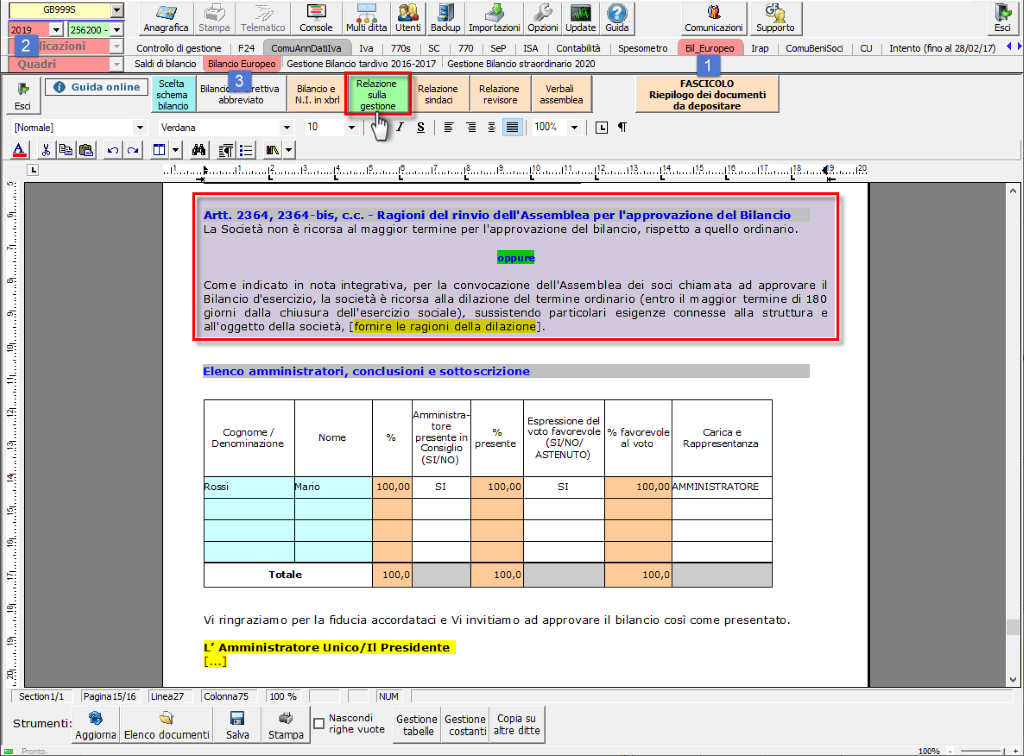

Segnalazione nella Relazione sulla gestione

Per predisporre la segnalazione nella Relazione sulla Gestione, eseguire Bil_Europeo>2019>Bilancio Europeo> e cliccare sul pulsante ![]() quindi sul pulsante

quindi sul pulsante ![]() . Spostarsi sulla parte finale della relazione:

. Spostarsi sulla parte finale della relazione:

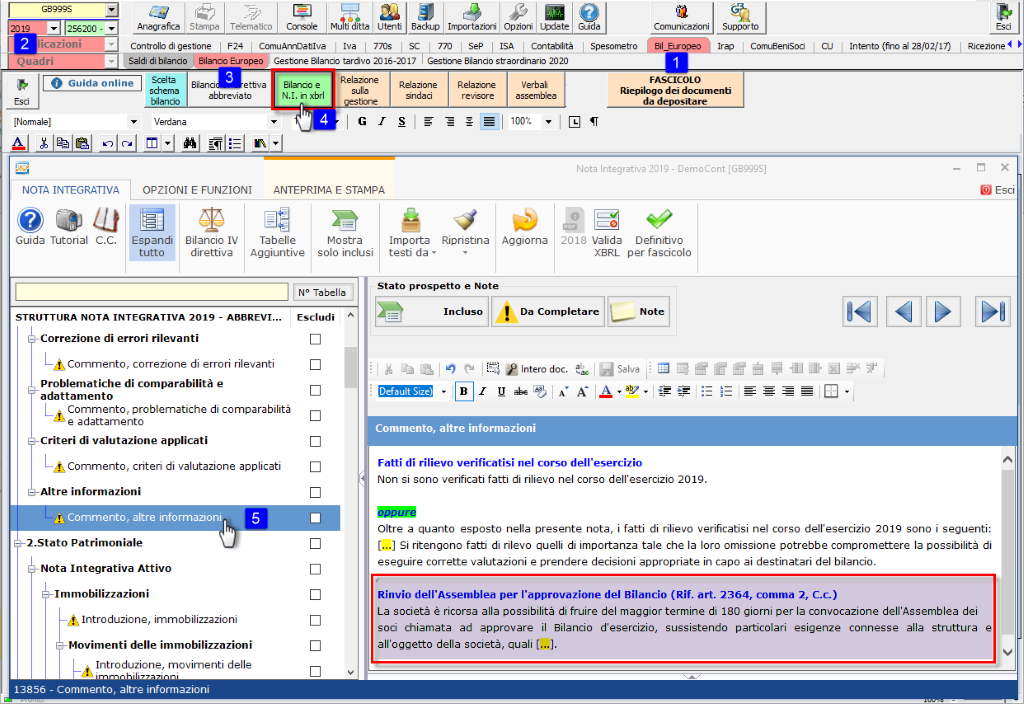

Segnalazione in Nota Integrativa

Nel caso di mancanza di Relazione sulla Gestione (imprese non soggette allo schema di bilancio ordinario), per predisporre la segnalazione in Nota Integrativa, eseguire Bil_Europeo>2019>Bilancio Europeo> e cliccare sul pulsante ![]() quindi sul pulsante

quindi sul pulsante ![]() . Posizionarsi ora sul prospetto “Altre Informazioni, Nota Integrativa” (nella Parte iniziale) e modificare il testo base proposto dal GB:

. Posizionarsi ora sul prospetto “Altre Informazioni, Nota Integrativa” (nella Parte iniziale) e modificare il testo base proposto dal GB:

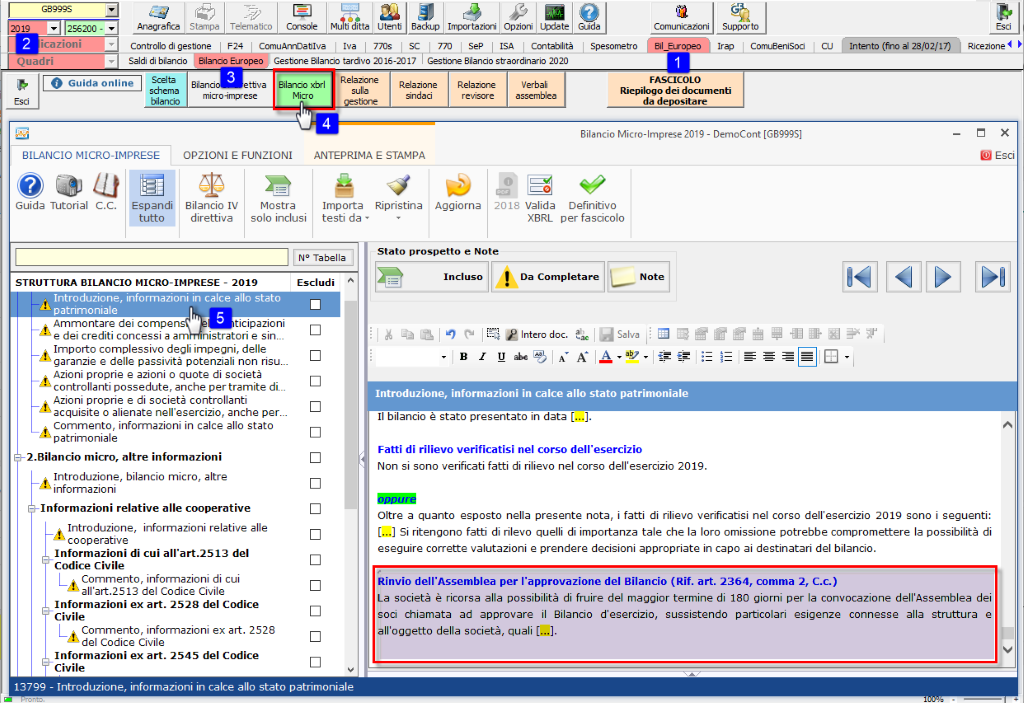

In caso di microimprese, ancorché non prevista una nota integrativa, per dare notizia della proroga si possono sfruttare le “Informazioni in calce allo stato patrimoniale”:

Guida

Per approfondire le altre fasi del bilancio europeo, si rimanda alla guida on line alla procedura.

BB101- MM/11

TAG approvazione bilancioBilancio Europeocampagna bilanci 2020deposito bilancio 2019fascicolo di bilancionota integrativaparticolari esigenzeproroga 180 giorniproroga bilancioproroga sei mesi