Nel 2020 il termine di versamento per l’acconto Iva dovuto ricade nel 28 dicembre (il termine cadrebbe il 27 dicembre che però è domenica). L’adempimento è dovuto da tutti i soggetti passivi Iva che liquidano l’imposta su base mensile o trimestrale, quindi rispettivamente con il codice tributo 6013 o 6035.

Per facilitare l’utente nell’adempimento, GB ha reso disponibile la possibilità di visualizzare lo stato delle ditte ai fini del versamento, per poi inviare l’eventuale importo a debito non inferiore a 103,29 euro in F24: la nuova gestione è accessibile dall’acconto Iva di ogni singola ditta.

I soggetti vincolati all’obbligo possono scegliere il metodo che ritengono più opportuno o conveniente tra metodo storico, metodo previsionale e metodo analitico.

Vediamo quindi di seguito quali sono le novità apportate al software, con riferimento al rinvio dei pagamenti introdotto dal decreto Ristori-quater.

Novità acconto Iva dicembre multiditta

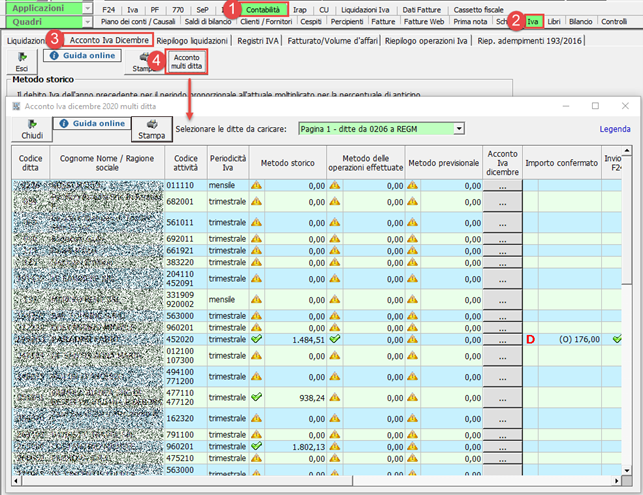

Eseguendo l’update del software tramite pulsante  è disponibile la nuova gestione dell’acconto Iva multiditta, accessibile da Contabilità > Iva > Acconto Iva dicembre > Acconto Iva multiditta:

è disponibile la nuova gestione dell’acconto Iva multiditta, accessibile da Contabilità > Iva > Acconto Iva dicembre > Acconto Iva multiditta:

La maschera riporta l’elenco delle ditte con contabilità abilitata che devono verificare il pagamento dell’acconto Iva.

Per ogni metodo viene riportato l’importo calcolato solo qualora il software abbia una base di calcolo sufficiente, quindi gli stati dettagli saranno i seguenti:

: base di calcolo sufficiente per determinare l’eventuale importo da versare

: base di calcolo sufficiente per determinare l’eventuale importo da versare  : base di calcolo insufficiente per determinare l’eventuale importo da versare (non viene quindi riportato nessun importo)

: base di calcolo insufficiente per determinare l’eventuale importo da versare (non viene quindi riportato nessun importo)

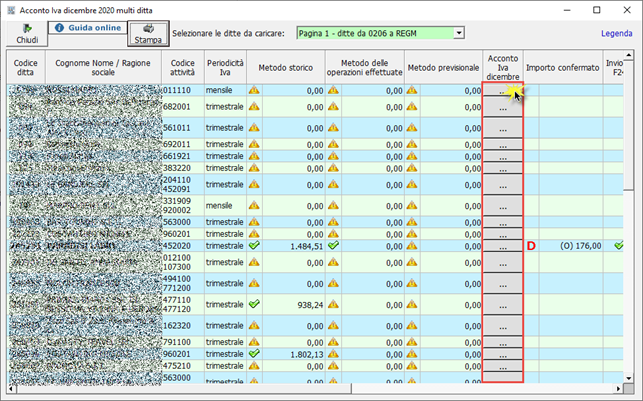

In corrispondenza di ogni ditta è quindi possibile accedere all’acconto Iva dicembre della singola ditta:

A questo punto, quindi, deve essere confermato un metodo di determinazione dell’acconto che verrà quindi riportato nella colonna “Importo confermato” della gestione multiditta, con indicazione del metodo scelto:

![]() : importo confermato a debito e da versare

: importo confermato a debito e da versare

![]() : importo confermato a debito ma inferiore al minimale (non versa)

: importo confermato a debito ma inferiore al minimale (non versa)

![]() : importo a credito

: importo a credito

Se l’importo a debito risulta da versare, viene quindi riportato il simbolo ![]() quando è stato effettuato l’invio in F24.

quando è stato effettuato l’invio in F24.

Nelle successive colonne è quindi riportato l’eventuale importo pagato (totale o parziale) e la data di pagamento.

Calcolo acconto Iva dicembre

Sia dalla singola ditta che dalla gestione multiditta è quindi possibile procedere alla verifica dell’importo da versare a debito.

Metodo storico

Il metodo storico, in base all’art. 15 comma 1 D.L. n.115 del 22 maggio 1993, prevede il versamento di un importo pari all’88% dell’importo a debito risultante:

- Dalla liquidazione Iva del mese di dicembre dell’anno precedente, per i contribuenti con periodicità Iva mensile

- Dalla liquidazione Iva del 4° trimestre dell’anno precedente, per i contribuenti trimestrali speciali

- Dalla liquidazione Iva annuale dell’anno precedente (importo nella Dichiarazione Iva) per i contribuenti trimestrali su opzione

Se nell’anno precedente è stata gestita la contabilità con GB, in automatico viene riportato l’importo dell’acconto versato e il saldo finale delle liquidazioni periodiche del mese di dicembre 2019 per i contribuenti mensili e del 4° trimestre 2019 per i contribuenti trimestrali.

Nei campi gialli, diversamente, è possibile inserire i dati da input nel caso in cui nell’anno precedente la contabilità non è stata gestita con GB.

Dopo aver cliccato il tasto “Conferma”, se l’importo risultante a debito supera 103,29€ può essere inviato all’ F24 tramite apposito check in “Invia ad F24”.

Il debito viene quindi riportato nell’apposita applicazione nel mese di riferimento per il pagamento.

Metodo previsionale

Secondo il metodo previsionale, l’acconto viene calcolato in base all’Iva che si prevede di dover versare, ponderato per una percentuale dell’88%:

- Per i contribuenti mensili si fa riferimento al mese di dicembre

- Per i contribuenti trimestrali speciali si fa riferimento al quarto trimestre

- Per i contribuenti trimestrali per opzione si fa riferimento alla liquidazione Iva annuale

In questo caso è possibile solamente inserire i dati da input e, dopo aver confermato, nel caso in cui l’importo debba essere inviato all’ F24, si deve mettere il check in “Invia ad F24”.

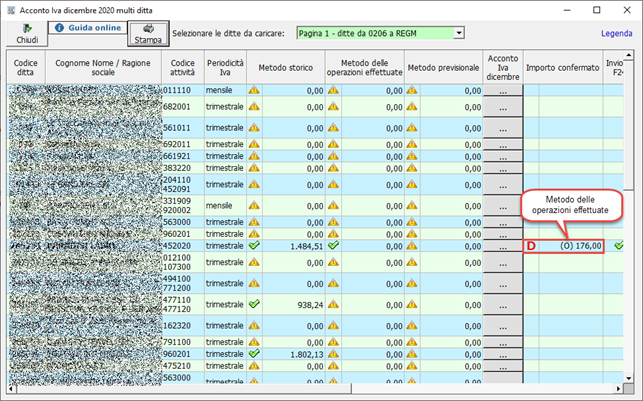

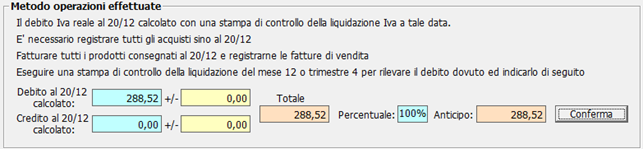

Metodo delle operazioni effettuate

Il metodo analitico o delle operazioni effettuate si calcola in base alle operazioni effettuate fino al 20/12.

Se si opta per questo metodo è necessario aver registrato:

- Le fatture di acquisto e vendita dal 1° ottobre al 20 dicembre, per i contribuenti trimestrali

- Le fatture di acquisto e vendita dal 1° dicembre al 20 dicembre, per i contribuenti mensili

Per i soggetti che non hanno registrato le operazioni fino al 20/12 con GB, è comunque possibile indicare gli importi manualmente nei campi gialli.

Dopo aver confermato il metodo è possibile inviare l’importo risultante a debito all’ F24.

Rinvio del versamento Acconto Iva dicembre

Con l’emergenza sanitaria dovuta alla pandemia da Coronavirus, i contribuenti che devono determinare l’acconto Iva, quest’anno dovranno verificare se sussistono le condizioni per poter beneficiare del rinvio del versamento in oggetto.

L’articolo 2 del Dl Ristori-quater (Dl 157/2020) ha disposto infatti il differimento dei versamenti che scadono nel mese di dicembre applicabile da:

- Contribuenti che abbiano subito nel mese di novembre 2020 rispetto al mese di novembre 2019 un calo del fatturato e corrispettivi di almeno il 33% e se l’ammontare dei ricavi e compensi conseguiti nel 2019 siano inferiori a 50 milioni

Il differimento è comunque applicabile, indipendentemente dal calo, dai soggetti che si trovano in queste condizioni:

- Esercizio di una delle attività sospese dal DPCM del 3 novembre

- Esercizio di attività di ristorazione in una zona rossa o in una zona arancione così come individuate alla data del 26 novembre

- Esercizio di una delle attività incluse nell’Allegato 2 del decreto Ristori bis con domicilio fiscale, sede operativa o sede legale in una zona rossa alla data del 26 novembre

- Esercizio attività di tour operator, agenzie di viaggio e attività alberghiera in una zona rossa così come individuata alla data del 26 novembre

La gestione GB del differimento del pagamento acconto Iva dicembre avverrà direttamente dall’F24: a riguardo si rimanda ad apposita comunicazione.

ST/34

TAG acconto Iva 2020multidittarinvio versamenti acconto Iva