Gli indici di bilancio sono calcolati automaticamente dal GB, partendo dall’ultimo bilancio presentato e analizzando i quattro precedenti, in modo da operare su un intervallo significativo di operatività aziendale, risolvendo automaticamente le problematiche di una corretta riclassificazione delle componenti straordinarie o dell’effettiva esigibilità delle voci.

Con il modulo aggiuntivo ‘Analisi di Bilancio’ il software consente il calcolo dei principali indici di bilancio tra cui è annoverato il M.O.L. (o margine operativo lordo) noto anche come EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) ovvero “utili prima degli interessi, delle imposte, del deprezzamento e degli ammortamenti”.

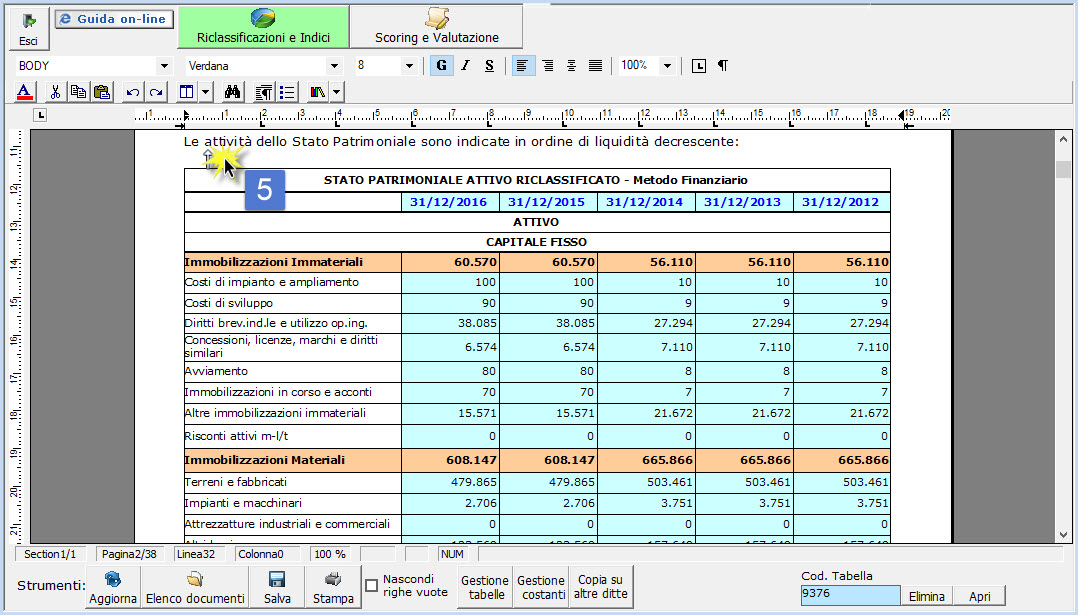

Situazione contabile

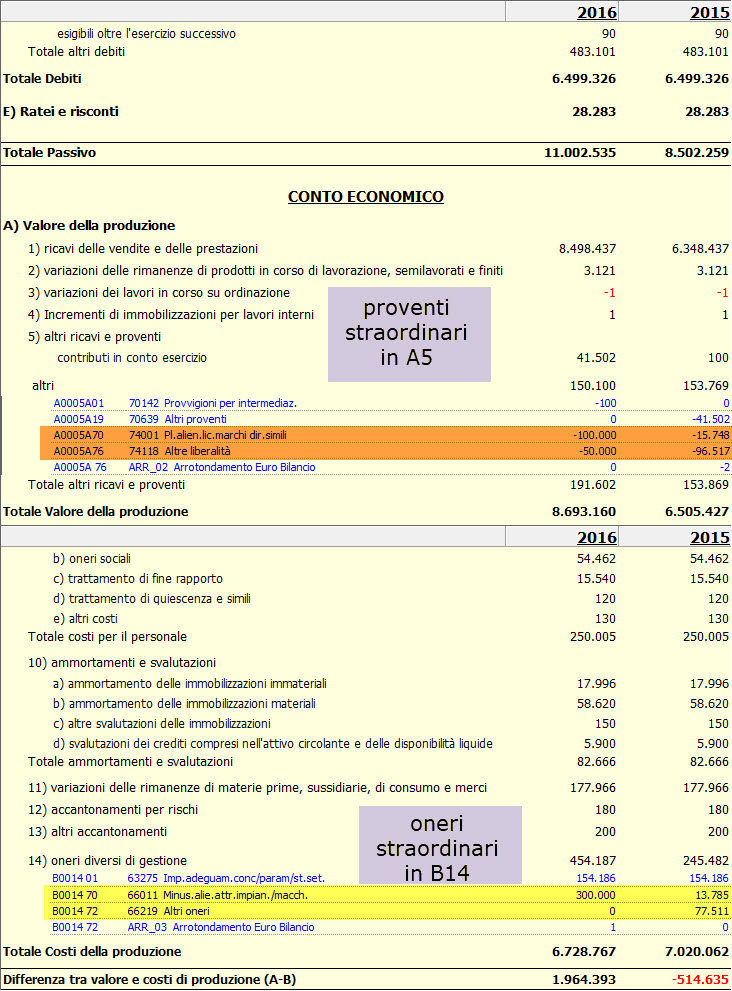

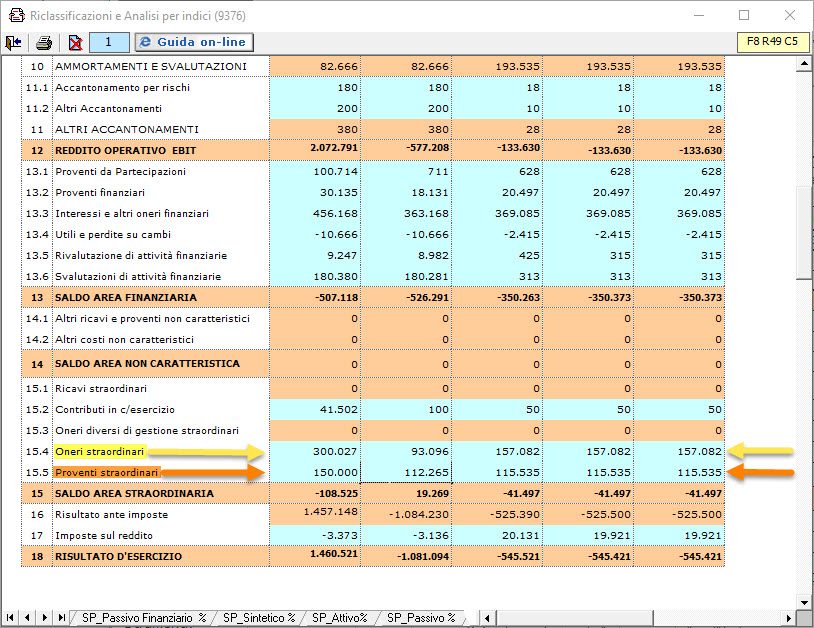

La società presenta al 31.12.2016 e 2015 importi ex straordinari di rilievo:

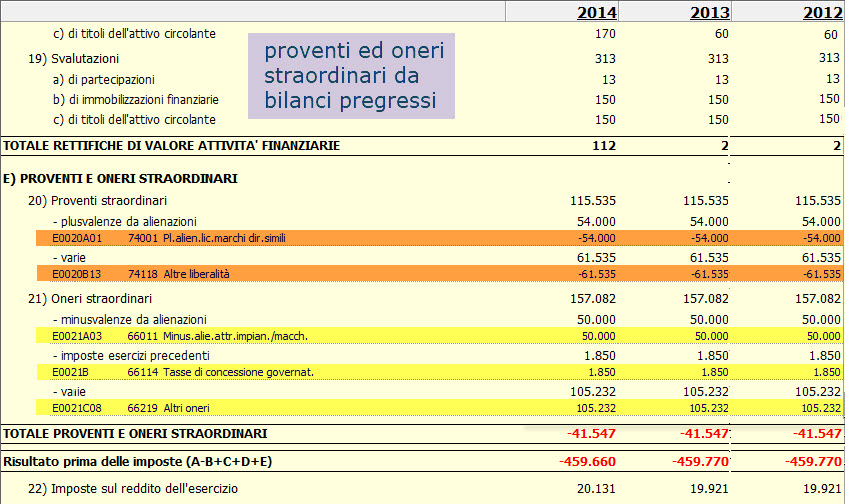

Quindi, i proventi straordinari nel 2016 sono Euro 150.000 e nel 2015 Euro 112.265 (=15.748+96.517); gli oneri straordinari nel 2016 sono Euro 300.000 e nel 2015 91.296 (=13.785+77.511). Questi importi nel nuovo schema figurano indistintamente negli altri proventi del valore della produzione (A5) e negli altri oneri diversi di gestione (B14). Lo stesso negli esercizi pregressi (2014-2013 e 2012) qui rappresentati nei rispettivi schemi di bilancio Cee IV direttiva (vigenti al momento dell’approvazione):

I totali dei proventi straordinari (che nella ditta in esempio, per comodità, ammontano sempre a Euro 115.535) e degli oneri straordinari (pari a 157.082) devono essere gestiti secondo il vecchio o nuovo schema del CEE?

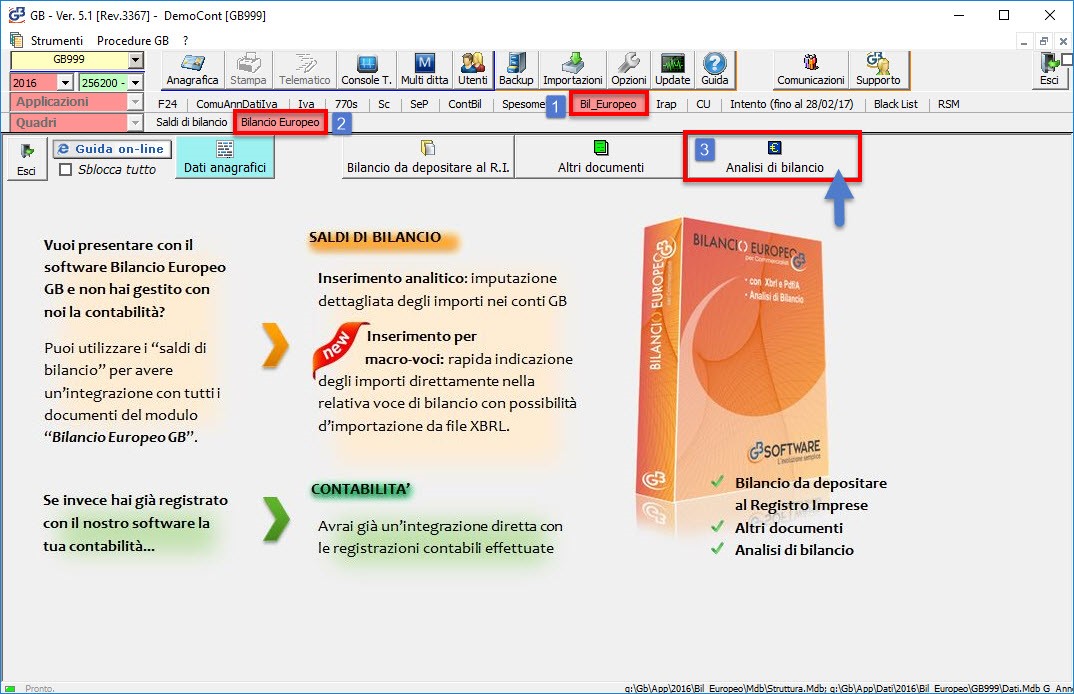

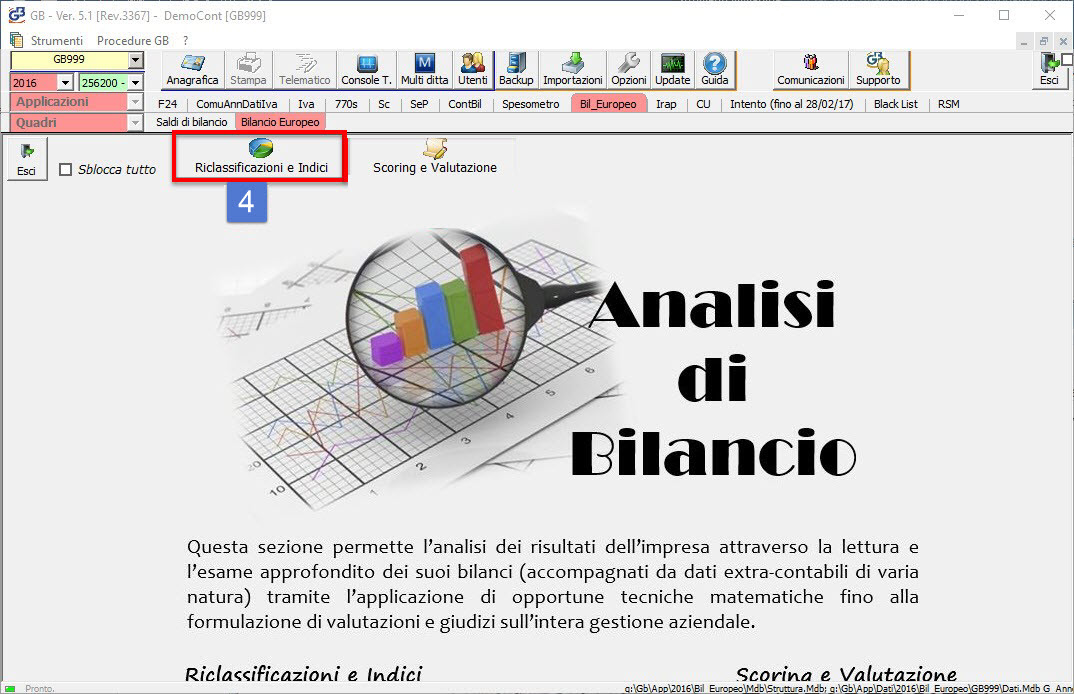

A questo punto entriamo nel modulo Riclassificazioni e Indici:

Andiamo a controllare se gli importi sono stati correttamente riclassificati nelle apposite sezioni straordinarie:

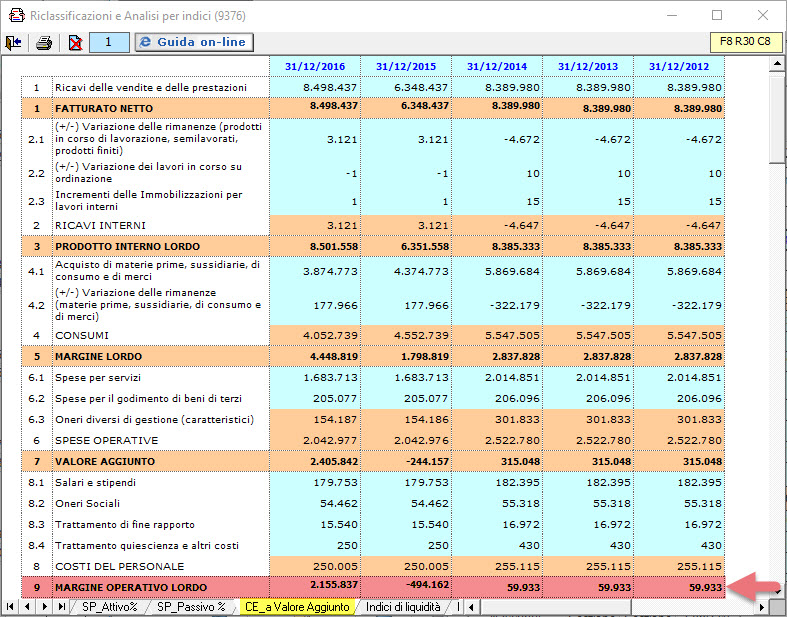

A questo punto selezionare la linguetta “CE_a Valore Aggiunto”:

Scorrere il prospetto fino agli Oneri/Proventi Straordinari:

Ecco che gli importi straordinari, provenienti dalle cinque annualità, sono stati riclassificati in automatico nella sezione straordinaria, sia per i bilanci pregressi (i cui schemi 2012, 2013, 2014 e 2015 sono attualmente superati) sia per le nuove annualità (2016 con il 2015 riclassificato per la comparabilità) in cui le voci straordinarie “per legge” sono di tipo ordinario (A5 e B14 nell’esempio).

Risalendo nello stesso prospetto, controlliamo la valorizzazione del MOL/EBITDA:

Perché è importante il MOL- EBITDA

Il Margine Operativo Lordo rappresenta il risultato della gestione caratteristica al lordo degli ammortamenti, accantonamenti e svalutazioni. Cioè il risultato che si avrebbe, indipendentemente dalle scelte di bilancio (politica di bilancio) adottate per il calcolo degli ammortamenti, degli accantonamenti o di altre svalutazioni, cioè di importi soggetti comunque ad una valutazione del redattore, che più o meno involontariamente potrebbero modificare il valore dell’azienda in termini di risultati. È importante quindi eliminare ogni interferenza nella determinazione del valore aziendale, costruito partendo dal MOL, quindi neutralizzare gli effetti negativi o positivi derivanti da oneri o proventi che per la loro natura/entità/ripetibilità esulano dalla gestione caratteristica, come quelli straordinari.

Per verificare quali sono i conti straordinari nel GB e i loro attuali raccordi Cee, si rimanda all’apposita guida:

Mentre per il calcolo del MOL nel caso di bilanci macrovoci (in assenza quindi di contabilità) si rimanda ad apposita newsletter Analisi di bilancio senza contabilità: è possibile?

BB101- MM/20

TAG bilancio europeo 2017indice MOLMOL