Con il chiarimento della Circolare 8/E/2018, l’articolo 1, comma 917, della Legge di stabilità 2018 (L. 205/2017) anticipa al 1° luglio 2018 anche gli obblighi di fatturazione elettronica delle prestazioni, rese da soggetti subappaltatori e subcontraenti della filiera delle imprese operanti nel quadro di un contratto di appalto con un’amministrazione pubblica.

Dal 1° luglio l’obbligatorietà riguarda i soli rapporti (appalti e/o altri contratti) “diretti” tra il primo soggetto titolare del contratto e la pubblica amministrazione, nonché tra il primo e coloro di cui egli si avvale, con esclusione degli ulteriori passaggi successivi.

In attesa della decisione del Governo circa eventuali slittamenti e/o modifiche alla disciplina attualmente in vigore e, in particolare, sull’eliminazione di eventuali sanzioni per il mancato utilizzo della fatturazione elettronica fino al 31/12/2018, l’obbligo di fatturazione elettronica è anticipato al 1° luglio 2018 sia per le imprese subappaltatrici che per le cessioni di benzina o di gasolio destinati ad essere utilizzati come carburante per autotrazione.

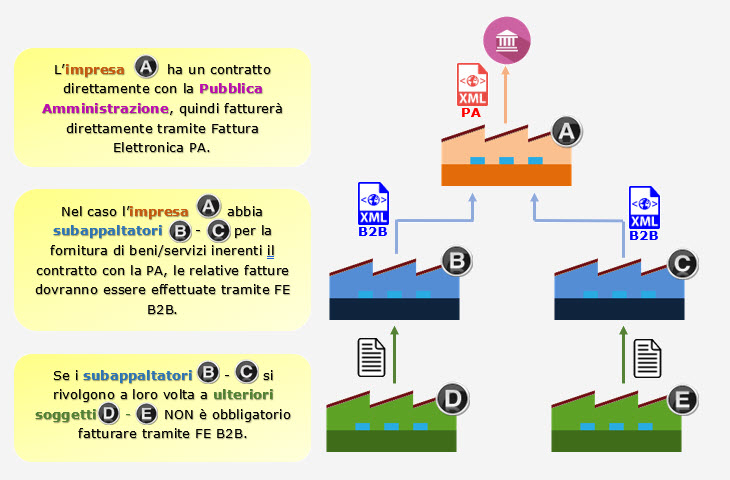

Ad esempio, possiamo avere un’impresa che stipula il contratto direttamente con la Pubblica Amministrazione. L’Impresa, può avvalersi di sub appalti/contratti con altre imprese per la realizzazione di alcune opere e la fatturazione tra detti operatori dovrà avvenire con le modalità della B2B.

A loro volta le subappaltatrici possono richiedere beni e servizi ad un ulteriore soggetto. In questo caso la fattura elettronica B2B non sarà obbligatoria, almeno fino al 31/12/2018.

Chi deve emettere fattura elettronica e chi no

Grazie al rilascio del modulo Fatturazione Elettronica B2B è possibile effettuare Fatture Elettroniche B2B in pochi e semplici passaggi. Ipotizzando di trovarci nella situazione dell’impresa subappaltata (![]() o

o ![]() ) andiamo a vedere come dovrà essere effettuata la fattura elettronica nei confronti dell’impresa appaltante (

) andiamo a vedere come dovrà essere effettuata la fattura elettronica nei confronti dell’impresa appaltante (![]() ) :

) :

Abilitazione “Fatturazione B2B”

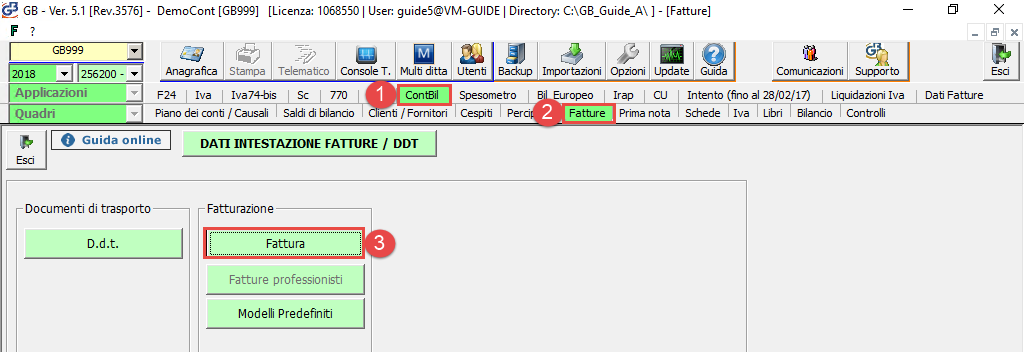

Come prima cosa, qualora non sia stata già abilitata, è necessario procedere con l’abilitazione la Fatturazione Elettronica B2B.

Per fare ciò si accede a ![]() ContBil –

ContBil – ![]() Fatture –

Fatture – ![]() Fattura:

Fattura:

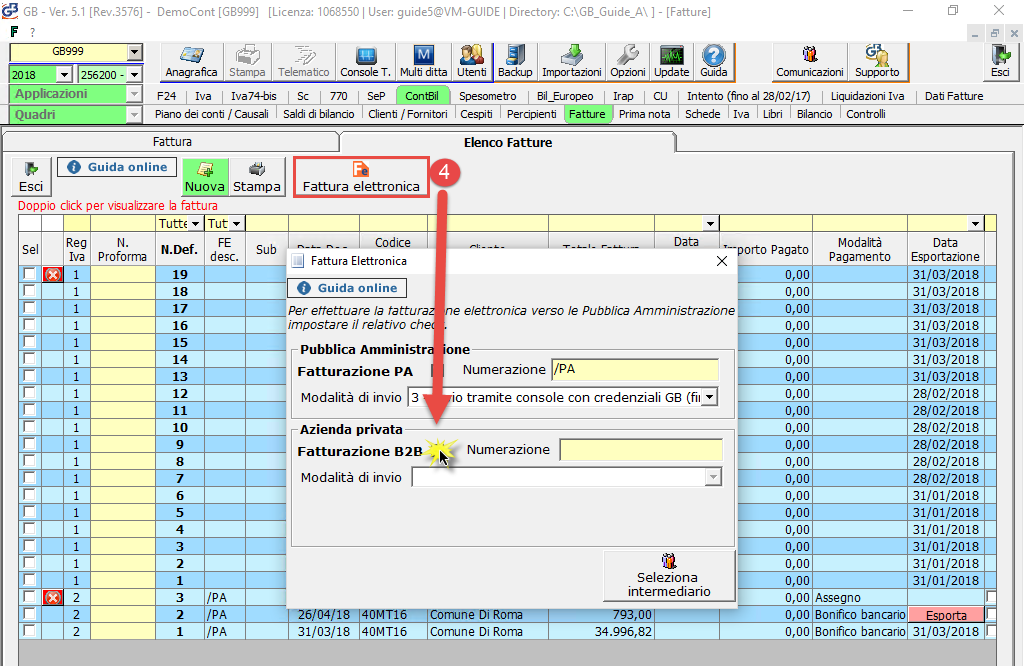

Facendo click sul tasto ![]()

![]() si aprirà la schermata di configurazione della Fattura Elettronica. Per poter procedere con l’abilitazione si dovrà mettere il check su

si aprirà la schermata di configurazione della Fattura Elettronica. Per poter procedere con l’abilitazione si dovrà mettere il check su ![]() .

.

Come già visto nella newsletter del 12 Giugno 2018 mettendo il check l’invio delle FE verrà gestito direttamente da GBsoftware in qualità di trasmittente (tramite protocollo FTP), con compilazione in automatico con i dati GB delle sezioni del terzo intermediario, del soggetto emittente e con il codice fiscale nella nomenclatura del file. Lo stesso avverrà anche per le fatture PA. Avremo inoltre la possibilità di inserire una numerazione personalizzata (di default /PR).

Ricordiamo inoltre che con l’abilitazione della Fattura B2B viene abilitato il relativo ciclo passivo. Sarà quindi visualizzato il codice destinatario di sette cifre da comunicare ai fornitori (QULXG4S) per la ricezione delle FE e verrà data la possibilità di ricevere una notifica/comunicazione alla ricezione di una Fattura Elettronica B2B. Per un maggior approfondimento vi rimandiamo alla guida online.

A questo punto si potrà procedere alla creazione della fattura elettronica B2B.

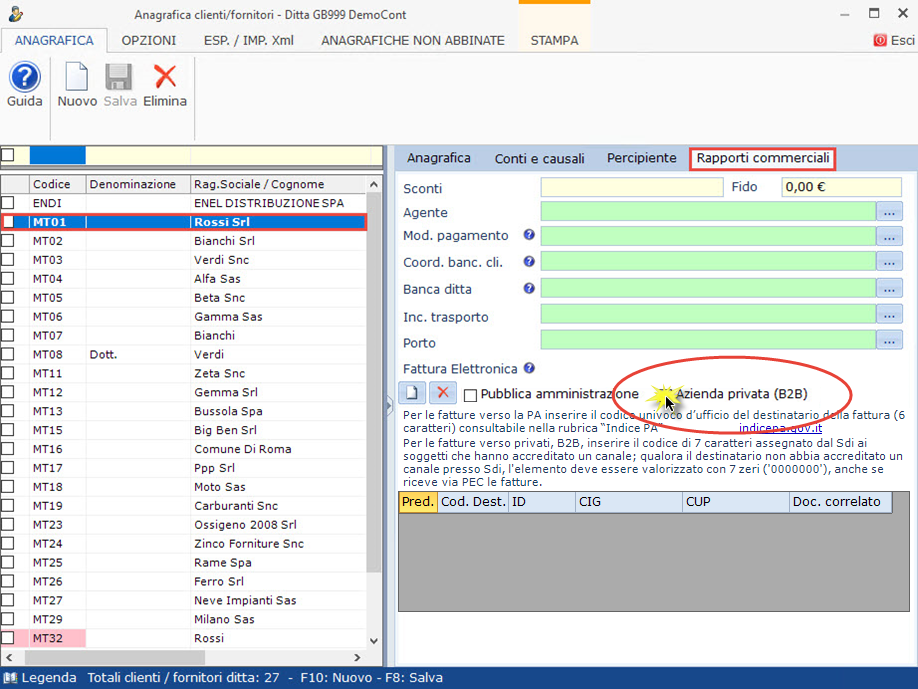

Rendere l’impresa appaltante  idonea alla fatturazione elettronica

idonea alla fatturazione elettronica

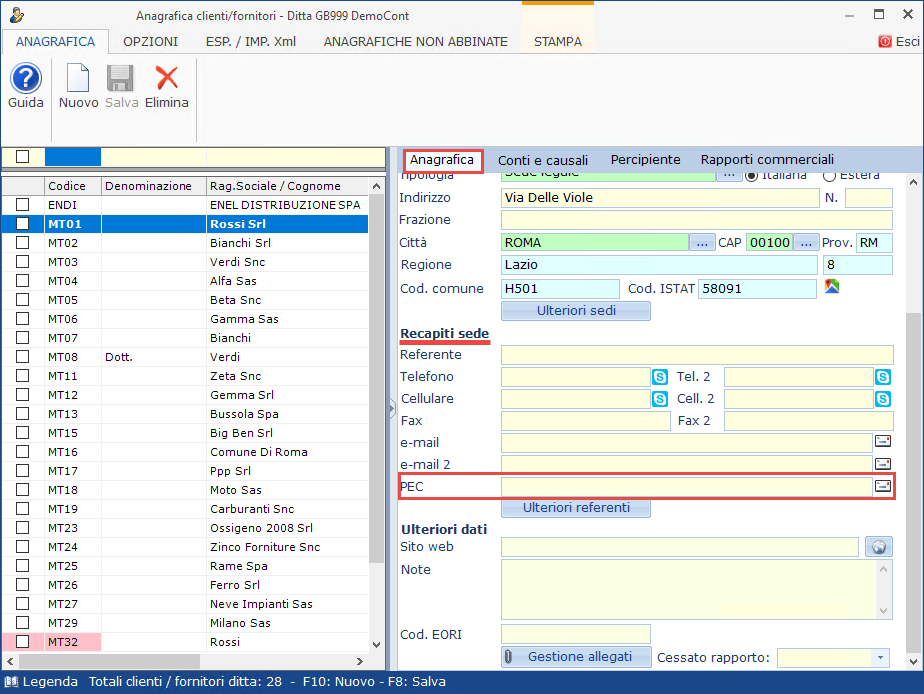

La trasmissione della fattura elettronica è vincolata ad un codice univoco di 7 cifre oppure da l’indirizzo pec del destinatario. Per rendere quindi l’impresa appaltante idonea a ricevere fatture elettroniche è necessario dall’ Anagrafica Cli/For accedere alla scheda del soggetto. Nella “Tab Rapporti Commerciali” andare nella sezione relativa alla “Fattura Elettronica”, mettere il check su Azienda Privata (B2B) ed inserire il codice destinatario di sette cifre fornito dall’impresa ![]() .

.

Qualora non si abbia a disposizione tale codice, sarà necessario quindi inserire il codice standard “0000000” e valorizzare la casella PEC del cliente nella “tab Anagrafica – Sezione Recapiti Sede”.

Creazione della Fattura Elettronica e dell’XML

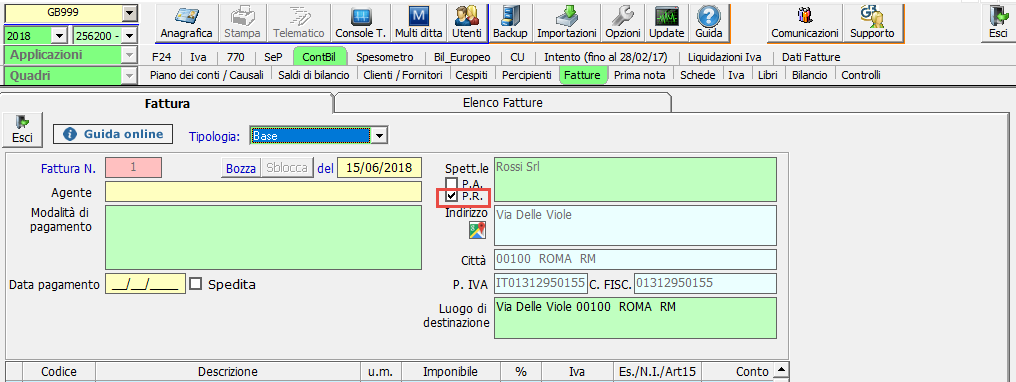

Fatto ciò, andiamo a creare la nostra fattura. Nel momento in cui andiamo a richiamare l’impresa appaltante ![]() noteremo che sarà presente un check su P.R.

noteremo che sarà presente un check su P.R.

Ciò sta a significare che i passaggi svolti precedentemente sono stati fatti in maniera corretta e che quindi potremo creare la fattura elettronica B2B.

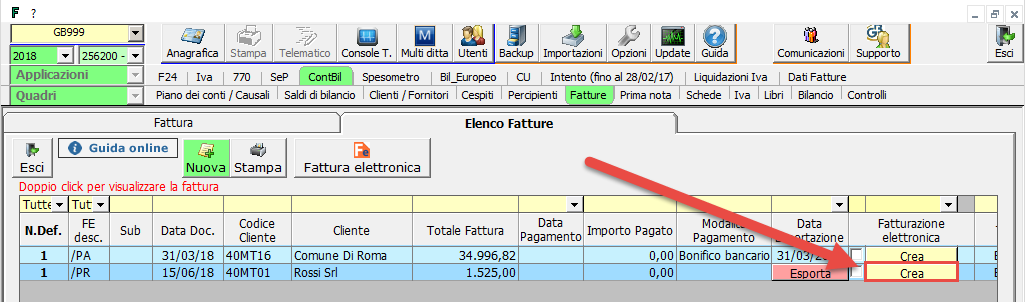

Immessi i dati del documento e creata la nostra fattura, per generare l’xml sarà necessario cliccare su Crea nella colonna Fatturazione Elettronica in “Elenco Fatture”.

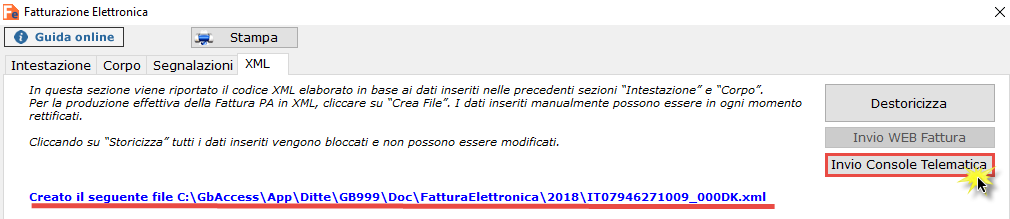

A questo punto si aprirà la maschera di creazione della fattura elettronica, da dove possiamo rivedere i dati inseriti ed eventualmente integrarli/modificarli, oltre a vedere e correggere eventuali segnalazioni che pregiudichino la creazione dell’XML.

Una volta che abbiamo creato e storicizzato il file, possiamo inviarlo alla console telematica.

Invio all’SdI

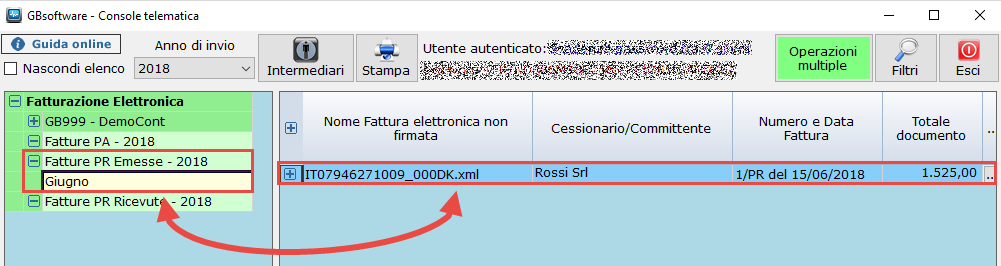

Inviata la fattura alla Console Telematica la troveremo nella sezione Fatture PR Emesse e nel relativo mese di emissione del documento.

A questo punto i passaggi da effettuare sono:

: sebbene non obbligatorio, permette di eseguire un controllo preventivo e formale sul documento, onde evitare che venga scartato dal SdI. Se il controllo ha errori bloccanti l’icona cambierà in

: sebbene non obbligatorio, permette di eseguire un controllo preventivo e formale sul documento, onde evitare che venga scartato dal SdI. Se il controllo ha errori bloccanti l’icona cambierà in  e non sarà possibile l’invio del documento. Se invece il controllo è corretto l’icona sarà

e non sarà possibile l’invio del documento. Se invece il controllo è corretto l’icona sarà  oppure

oppure  in caso di errori non bloccanti.

in caso di errori non bloccanti. : per poter firmare il file in base alle regole che abbiamo visto prima. Dopo la firma l’icona cambierà in

: per poter firmare il file in base alle regole che abbiamo visto prima. Dopo la firma l’icona cambierà in

: per poter inviare il file al SdI. Dopo l’invio l’icona cambierà in

: per poter inviare il file al SdI. Dopo l’invio l’icona cambierà in

Ricevuta della Fattura Elettronica inviata

Una volta che abbiamo inviato la nostra fattura troveremo nella colonna Stato la relativa ricevuta del documento che ci invia l’SdI, che può essere:

- Consegnata: il documento è stato correttamente consegnato al destinatario.

- Scartata: SdI ha scartato il documento per un errore nel file, pertanto la fattura si considera come NON EMESSA. A questo punto sarà possibile correggere il file in base agli errori rilevati dallo SdI ed inviarlo nuovamente (eventualmente mantenendo la stessa numerazione e data della fattura).

Nel caso in cui il documento sia stato già contabilizzato sarà necessario produrre una nota di variazione interna (quindi da non inviare allo SdI) per rettificare il documento scartato.

- Mancata Consegna: non è stato possibile da parte di SdI consegnare il documento al destinatario (può accadere che ad esempio il cliente abbia la casella PEC piena e quindi SdI sia impossibilitato a consegnare la fattura elettronica). In questo caso lo SdI mette a disposizione il documento al cliente nella sua area web riservata dell’Agenzia delle Entrate. Dobbiamo comunque obbligatoriamente comunicare al cliente che tale fattura risulta essere disponibile nella sua area privata.

Nel momento in cui l’impresa appaltante ![]() andrà ad emettere fattura nei confronti della Pubblica Amministrazione dovrà redigere una fattura in formato PA.

andrà ad emettere fattura nei confronti della Pubblica Amministrazione dovrà redigere una fattura in formato PA.

I passaggi da effettuare sono gli stessi della fattura B2B, con la differenza che nell’anagrafica Clienti Fornitori il soggetto deve essere identificato come soggetto PA, mettendo il check su Pubblica Amministrazione nella “tab Rapporti Commerciali” ed inserendo il codice destinatario di sei cifre (vedi guida on line).

Inoltre nella Console Telematica le relative fatture emesse saranno riportate nella sezione Fatture PA.

CA262 – FAN/9

TAG fattura elettronica B2Bfatturazione b2bfatturazione elettronica B2Bfatturazione elettronica privatifatture elettroniche B2B