Ogni istituto, oltre ad accedere alla Centrale dei Rischi, effettua delle proprie valutazioni sul bilancio presentato dalle aziende clienti e sugli XBRL degli esercizi precedenti; tra gli indici reddituali analizzati, spiccano gli indici di bilancio ROE, ROI e ROS.

Grazie all’applicazione GB ‘Riclassificazioni e Indici, vediamo come calcolare gli indici di bilancio o Ratios, in modo da anticipare le valutazioni dei terzi – non solo le banche- cioè di investitori, clienti, fornitori e l’Erario.

Premessa

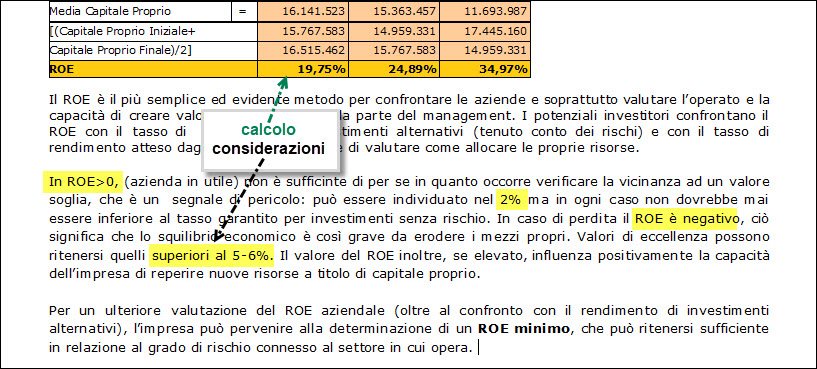

L’indice R.O.E. (Return On Equity): è dato dal rapporto tra l’Utile Netto e il Capitale Proprio (escluso l’utile di esercizio) e permette di valutare la redditività dell’investimento effettuato. Può essere confrontato, per esempio, alla redditività che si può ottenere con lo stesso capitale, con un investimento azionario o comunque nei mercati finanziari.

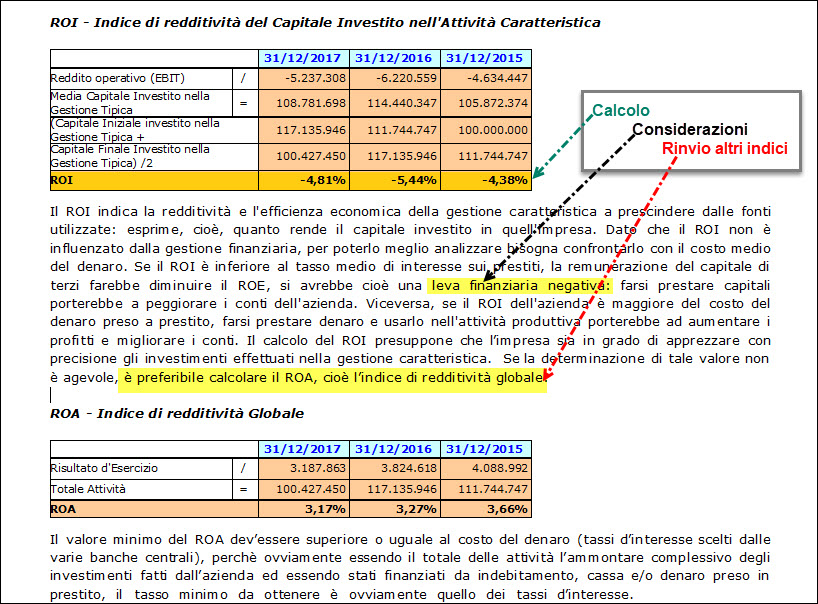

L’indice R.O.I. (Return On Investment): è dato dal rapporto tra l’EBIT (che rappresenta l’utile prima delle imposte e degli interessi) e tutte le attività investite (cespiti, magazzino, crediti ecc). Questo indice permette di calcolare la redditività della società considerando la sua produzione tipica, cioè di sapere se la società è gestita bene oppure no.

L’indice R.O.S. (Return On Sales): è dato dal rapporto tra l’EBIT e le vendite di un determinato periodo, ossia quanta parte del risultato della gestione caratteristica scaturisce dal volume delle vendite effettuate. Per il ROS risulta utile confrontare sempre il rapporto con quello del settore di riferimento della nostra impresa.

Procedura

Per accedere alla procedura occorre selezionare Bil_europeo>Bilancio Europeo>Analisi di Bilancio>Riclassificazioni e Indici:

Entrati nel menù, verrà visualizzato un messaggio che ci informa come le elaborazioni siano automatiche e collegate al Bilancio Europeo, quindi i dati non devono essere reinseriti.

![]() I dati possono essere stati inseriti sia da contabilità, sia da saldi di bilancio analitici (incluso import da excel) sia da saldi a macrovoce (incluso import da xbrl), quindi con diversi gradi di analiticità.

I dati possono essere stati inseriti sia da contabilità, sia da saldi di bilancio analitici (incluso import da excel) sia da saldi a macrovoce (incluso import da xbrl), quindi con diversi gradi di analiticità.

ROE (Return On Equity)

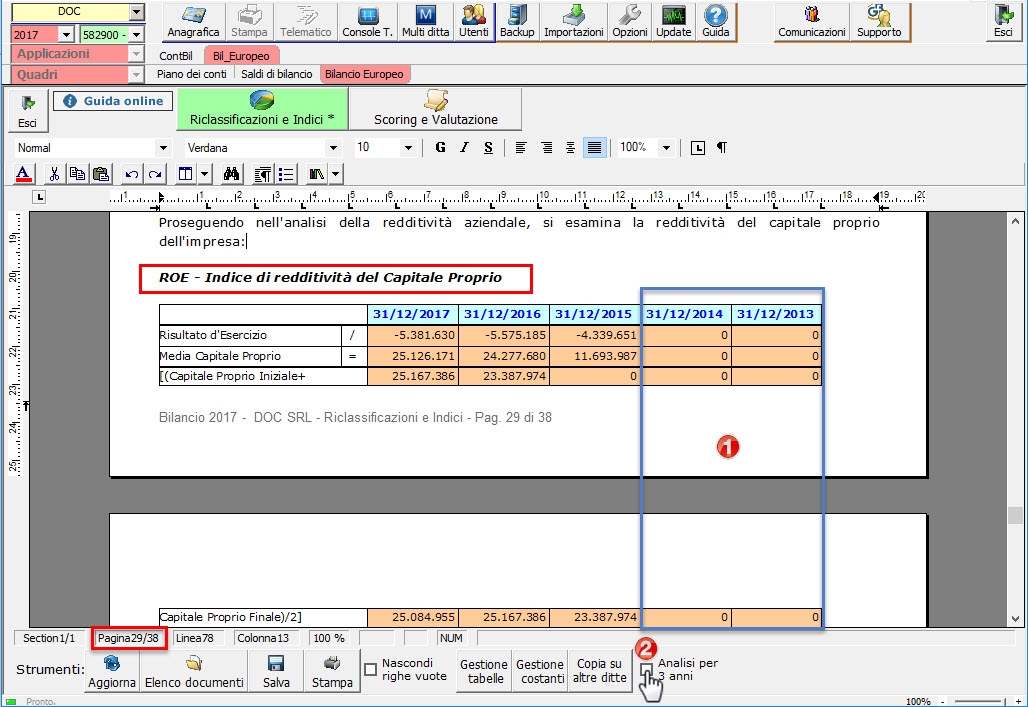

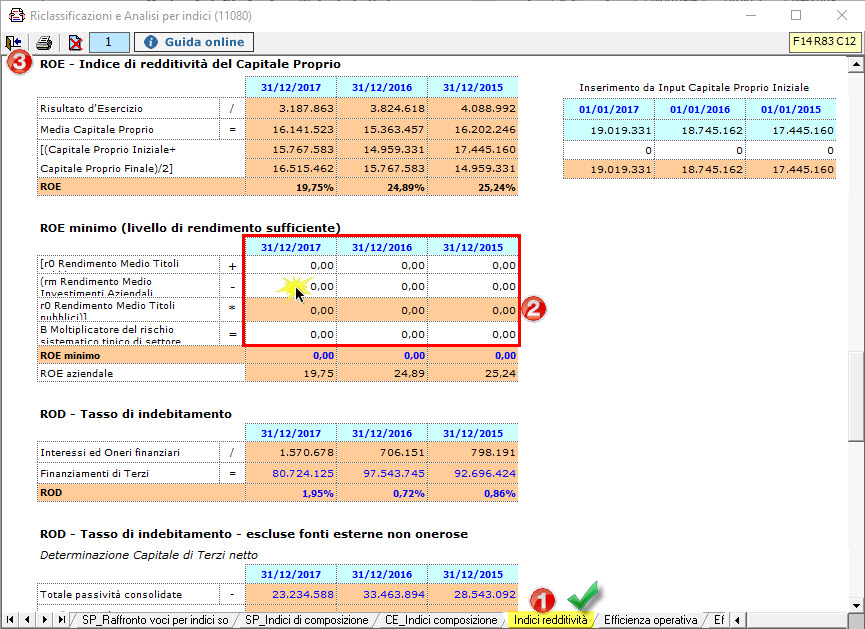

Cerchiamo nel documento la parte riferita al ROE (si trova a pagina 29 della relazione) e poiché la ditta DOC SRL ha solo tre anni di vita, restringiamo l’analisi dal quinquennio al triennio, con apposito check:

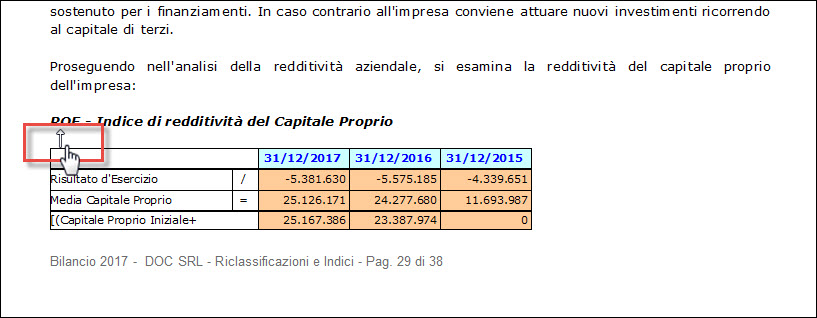

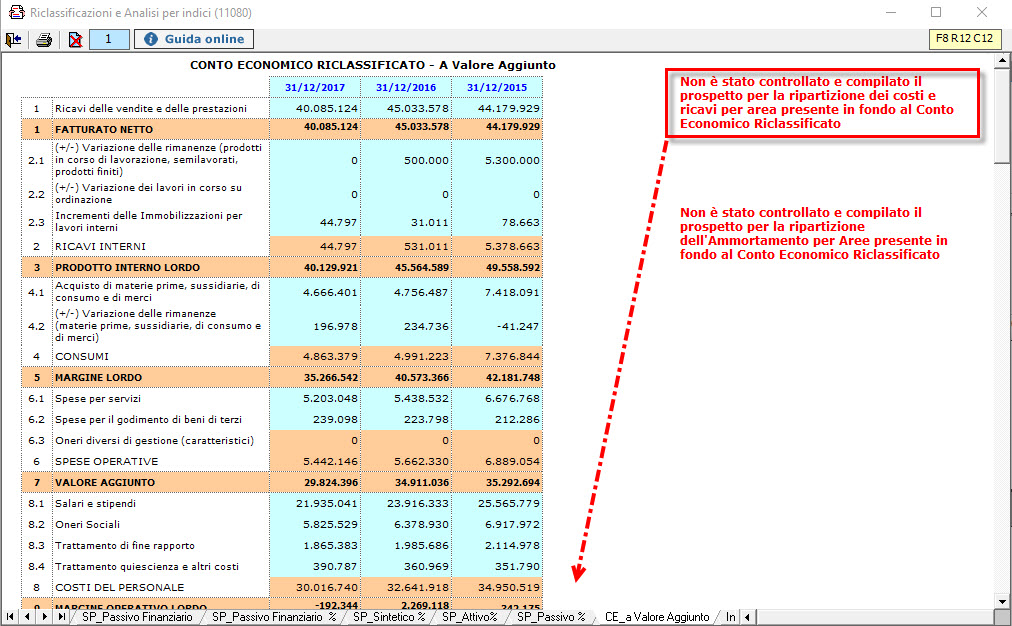

Prima di proseguire, occorre verificare se tutti i dati sono presenti, facendo click sul punto sensibile della tabella (subito in alto a destra della tabella):

Si accede così alle tabelle con eventuali valori da input. Ad esempio può mancare la distinzione dei ratei e risconti (a m/l o a breve termine) oppure la natura degli altri ricavi e proventi (A5). Rifarsi alle segnalazioni in cima alle tabelle:

![]() Per i macrovoce: far riferimento anche alle indicazioni dell’apposita newsletter

Per i macrovoce: far riferimento anche alle indicazioni dell’apposita newsletter

Analogamente, posizionarsi nelle tabelle degli indici di redditività per eventuale input di dati:

Uscendo, la procedura ricalcola automaticamente il ROE e dà anche una indicazione sulle forchette di valore:

Quindi per la nostra azienda il ROE è ragguardevole.

![]() Per un caso pratico di calcolo del ROE Minimo, vedere anche l’apposita newsletter.

Per un caso pratico di calcolo del ROE Minimo, vedere anche l’apposita newsletter.

ROI (Return On Investment)

Passiamo al ROI (pagina 26 del documento):

Il ROI non è confortante (valori inferiori al 5% sono ritenuti più che insoddisfacenti) anche se il ROA potrebbe venirci incontro.

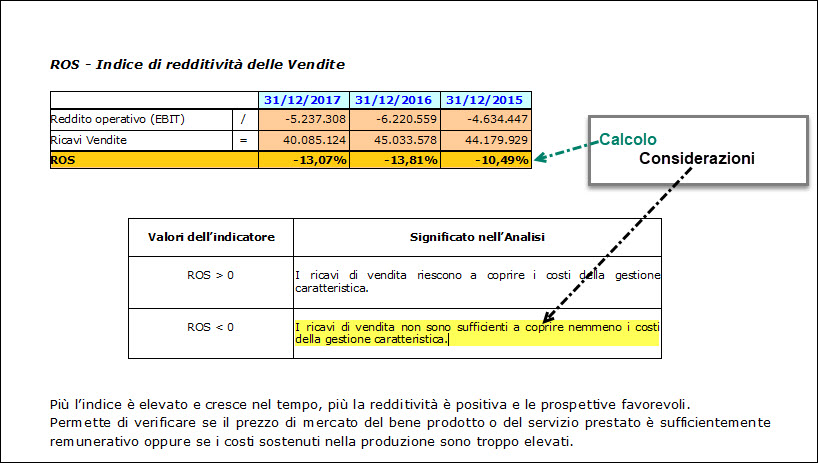

ROS (Return on Sales)

Passiamo al ROS (pagina 27 del documento):

![]() Per supermercati o ipermercati il ROS è relativamente basso, perché lavorano su un alto volume di vendite. Al contrario, attività imprenditoriali basate su alti ricarichi sui prodotti avranno un ROS elevato, per l’esiguità delle vendite, come artigiani o bar e negozi d’abbigliamento. In generale il ROS diventa critico se inferiore al 2%, mentre è fallimentare se negativo.

Per supermercati o ipermercati il ROS è relativamente basso, perché lavorano su un alto volume di vendite. Al contrario, attività imprenditoriali basate su alti ricarichi sui prodotti avranno un ROS elevato, per l’esiguità delle vendite, come artigiani o bar e negozi d’abbigliamento. In generale il ROS diventa critico se inferiore al 2%, mentre è fallimentare se negativo.

Conclusioni

![]() In sintesi, l’analisi per indici presenta tutte le sue criticità dell’azienda DOC SRL, infatti, ad un ROE molto positivo non corrispondono adeguati valori di ROI e ROS (che anzi sono pessimi), la ditta cliente deve riconsiderare la propria gestione, la struttura dei costi o i prodotti/mercati in cui opera, preparandosi alle richieste di rassicurazione che arriveranno dalle banche…

In sintesi, l’analisi per indici presenta tutte le sue criticità dell’azienda DOC SRL, infatti, ad un ROE molto positivo non corrispondono adeguati valori di ROI e ROS (che anzi sono pessimi), la ditta cliente deve riconsiderare la propria gestione, la struttura dei costi o i prodotti/mercati in cui opera, preparandosi alle richieste di rassicurazione che arriveranno dalle banche…

Per qualsiasi informazione aggiuntiva in merito, si rimanda alla specifica guida on-line.

Ti ricordiamo che i moduli Analisi di Bilancio (insieme a Scoring e Valutazione) costituiscono un unico pacchetto PLUS rispetto alla versione base di Bilancio Europeo GB.

Contatta il team commerciale GB allo 06 97626328 per l’abilitazione di questo modulo!

BB101- MM/17

TAG Bilancio Europeodeposito bilancio 2018indice ROEIndice ROIIndice ROSindici bilancio bancheindici di bilancio