Aprendo il bilancio IV Direttiva mi è apparso un messaggio che dice che ci sono dei conti che hanno un saldo errato e lo sbilancio è inserito nel conto Arr_01. Cosa significa e come devo intervenire per risolvere?

Per un Bilancio Europeo coerente è sempre buona norma controllare il saldo dei singoli conti raccordati alle voci, specialmente i crediti/debiti. Gli errori più frequenti nel Bilancio Europeo 2017 vengono segnalati e conteggiati nel rigo di quadratura dell’euro.

GB segnala il saldo del conto all’apertura del bilancio europeo, in modo da poter eseguire la rettifica prima dell’elaborazione dei documenti per il deposito di bilancio.

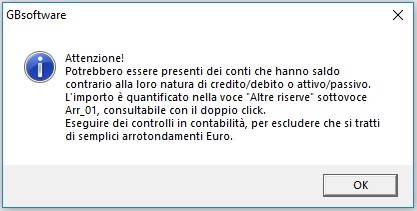

Il messaggio segnalato dal GB è il seguente:

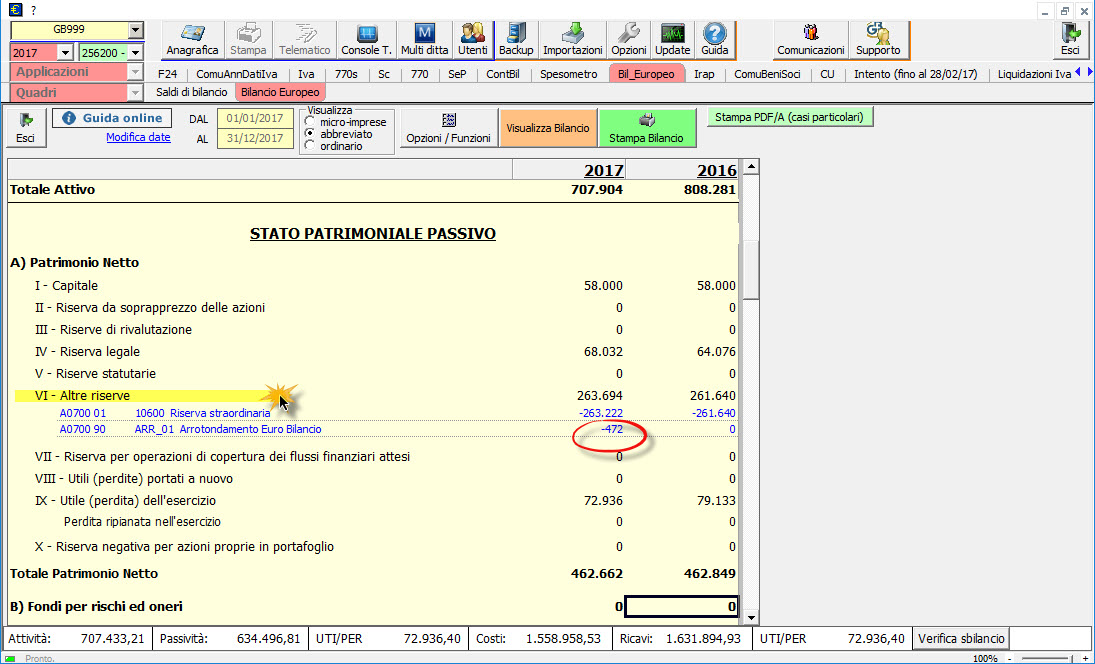

Verificando in Bilancio IV Direttiva, effettuiamo doppio click sul rigo delle VI – Altre riserve:

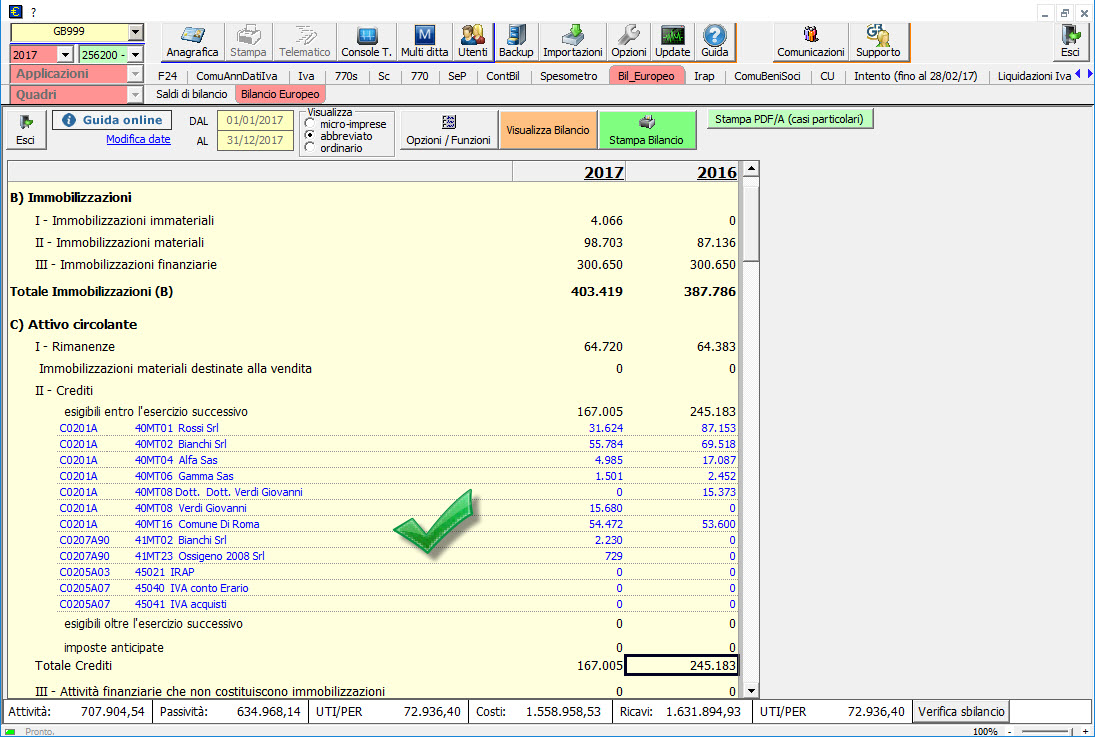

L’importo da ricercare ammonta a circa 472 euro, che non possono essere un arrotondamento Euro fisiologico (di solito si tratta di importi non superiori a 5 euro).

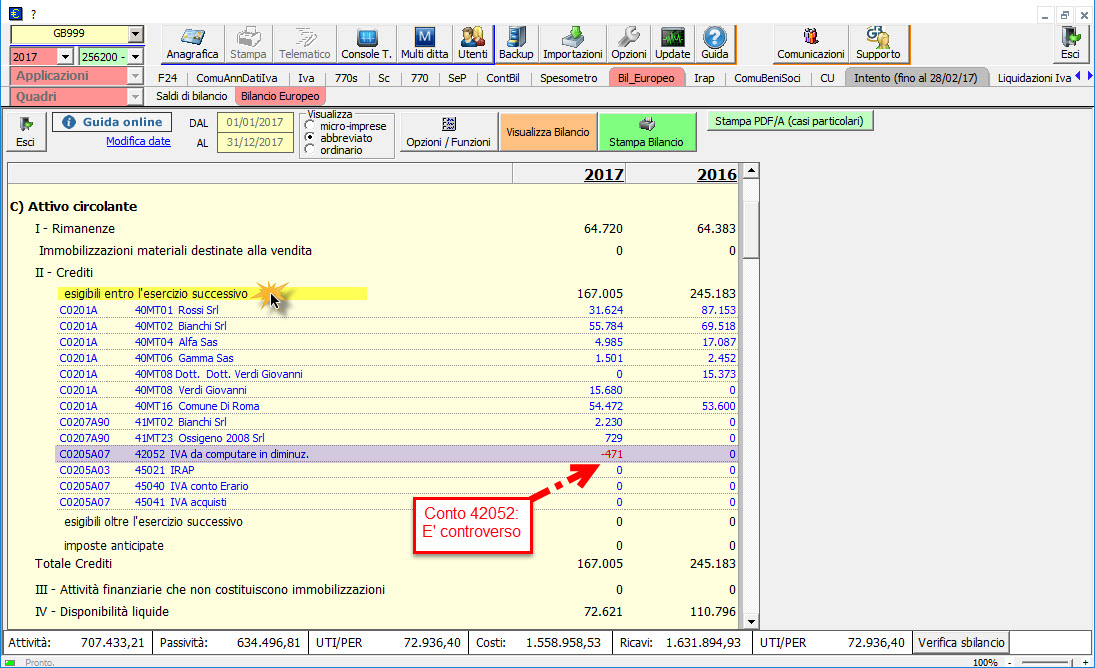

Controlliamo quindi i crediti:

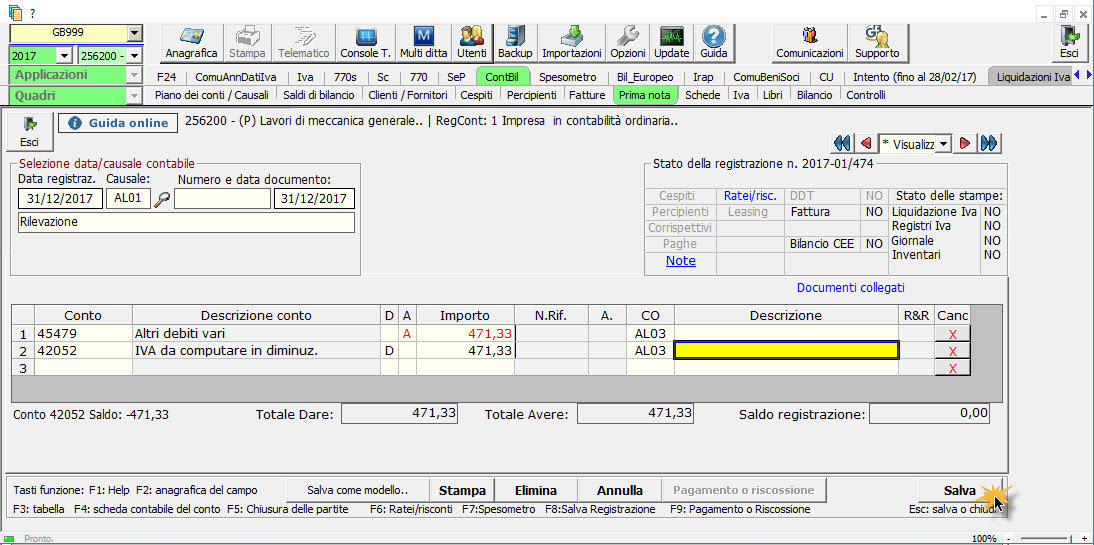

I 472 euro, non vengono sommati nel totale di categoria (167.005 sono al netto di tale errore). Effettivamente, il conto 42052 Iva da computare in diminuzione, che ha saldo “naturale” in dare, e raccordo nell’Attivo, Circolante, Crediti entro l’esercizio successivo – C.II, è stato erroneamente registrato con saldo finale in avere, per Euro 471,33.

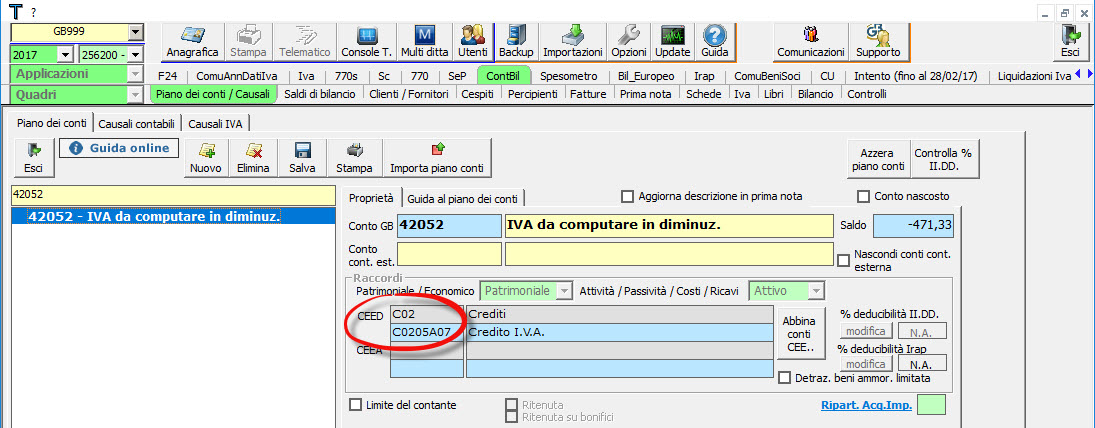

A questo punto eliminiamo le registrazioni errate, oppure se il saldo è corretto, possiamo girocontare il saldo avere ad un conto debito, esempio: 45479 Altri debiti vari entro l’esercizio successivo, raccordato al Passivo, Debiti, Altri debiti – D.14.

Rientrando in Bilancio IV Direttiva, verifichiamo che il conto controverso sia sparito dai crediti e dalla quantificazione della riserva da arrotondamento euro:

![]() Se la stessa casistica si verificasse nei debiti, per la correzione si può utilizzare un conto generico di credito, esempio 42077 Crediti diversi.

Se la stessa casistica si verificasse nei debiti, per la correzione si può utilizzare un conto generico di credito, esempio 42077 Crediti diversi.

Per maggiori info consultare la guida on line alla procedura.

BB101- MM/9

TAG bilancio 2018Bilancio EuropeoCampagna bilanci 2018fascicolo di bilancionota integrativa