La cedolare secca è un regime, istituito nel 2011, con il quale chi decide di dare in locazione uno o più immobili, ad uso abitativo, può beneficiare di una tassazione agevolata.

Il regime della cedolare secca è disciplinato dall’art. 3, D.lgs. 14 marzo 2011 n. 23 e dal relativo Provvedimento del Direttore dell’Agenzia delle Entrate 7 aprile 2011.

Applicando la cedolare secca si vanno a sostituire tutte le altre forme di prelievo fiscale quale Irpef, imposta di bollo e imposta di registro.

È un opzione facoltativa e una volta applicata si rinuncia all’aggiornamento del canone di locazione per tutta la durata dell’opzione anche nel caso in cui sia previsto dal contratto stesso.

Regole di applicazione

La cedolare secca è applicabile dal 2011 a tutti i fabbricati destinati ad uso abitativo, cioè quei fabbricati che risultano iscritti al catasto urbano con le categorie da A/1 ad A/11 (esclusi gli immobili con categoria A/10, uffici e studi professionali), ed alle relative pertinenze.

Può essere applicata su tutti i contratti di locazione e anche in caso di locazioni inferiori ai 30 giorni (ad.es. case vacanze).

Soggetti interessati

Può essere applicata solamente dalla persone fisiche, locatori aventi diritto di proprietà o di altro diritto reale o di godimento sull’immobile, poiché la cedolare secca sostituisce quelle imposte che il contribuente avrebbe dovuto pagare come titolare di redditi di fabbricati.

Inoltre, dal periodo di imposta 2014, la cedolare secca può essere esercitata anche per le unità immobiliari abitative locate nei confronti delle cooperative edilizie per la locazione o enti senza scopo di lucro, purché sublocate a studenti universitari e date a disposizione dei comuni con rinuncia all’aggiornamento del canone di locazione o assegnazione.

Base imponibile e aliquote

La base imponibile della cedolare secca è costituita dal canone di locazione annuo stabilito dalle parti, al quale si applica un’aliquota del 21% per i contratti disciplinati dal codice civile o a canone libero.

Dal 2014 è prevista anche un’aliquota agevolata del 10% per i contratti di locazione a canone concordato sulla base di appositi accordi tra le organizzazioni della proprietà edilizia e degli inquilini relativi ad abitazioni site nei comuni con carenze di disponibilità abitative e negli altri comuni ad alta tensione abitativa individuati dal CIPE con apposite delibere (codice utilizzo 8).

L’aliquota agevolata si applica anche ai contratti di locazione a canone concordato stipulati nei comuni per i quali è stato deliberato lo stato di emergenza a seguito del verificarsi degli eventi calamitosi e in questo caso va barrata la casella di colonna 19 “Stato di emergenza”.

Applicazione opzione cedolare secca

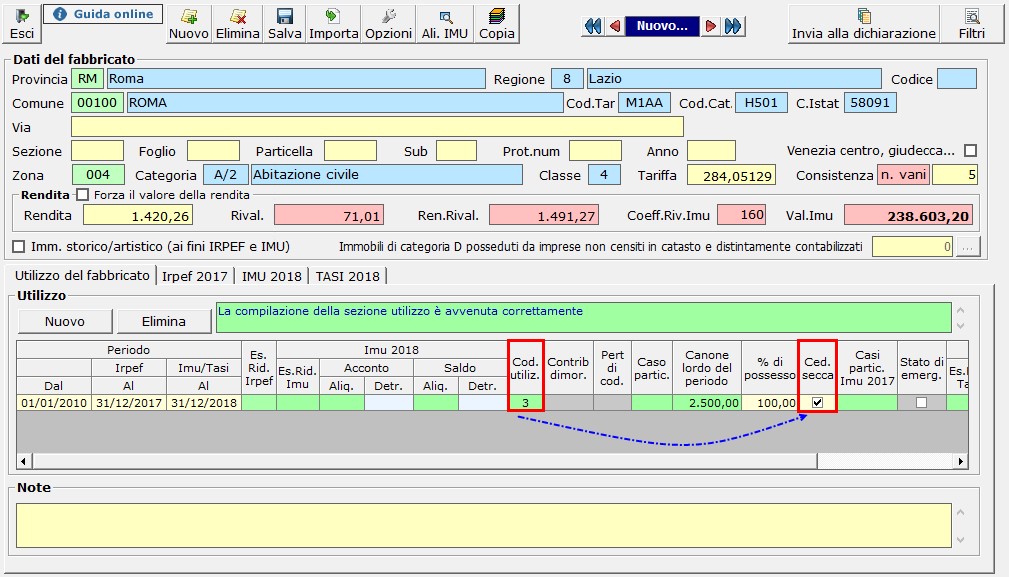

In fase di inserimento di un fabbricato con codice utilizzo 3 – 4 – 8 – 11 – 12 – 14, si attiva la cesella “CEDOLARE SECCA”.

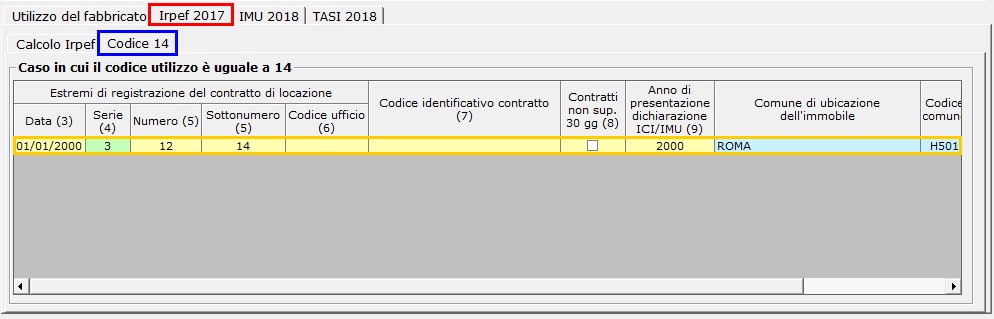

Da quest’anno, solamente in caso di indicazione del codice utilizzo 14, oltre ad indicare il check nella colonna “Ced.secca” è necessario compilare anche la sezione II del quadro RB. In questo caso quindi, dopo aver indicato il check, posizionarsi nella tab “IRPEF 2017”, sezione “Codice 14”, ed inserire gli estremi di registrazione del contratto di affitto.

![]() Si ricorda che l’aliquota agevolata del 10% è applicabile solamente per i fabbricati nei quali è stato impostato il codice utilizzo “8 immobile situato in un comune ad alta densità abitativa ed è concesso in locazione a canone ‘concordato’ (art. 2, comma 3, art. 5, comma 2 e art. 8 della legge n. 431 del 1998)…” o il codice utilizzo “12 immobile in parte utilizzato come abitazione principale e in parte concesso in locazione a canone ‘concordato’ situato in uno dei comuni ad alta densità abitativa”.

Si ricorda che l’aliquota agevolata del 10% è applicabile solamente per i fabbricati nei quali è stato impostato il codice utilizzo “8 immobile situato in un comune ad alta densità abitativa ed è concesso in locazione a canone ‘concordato’ (art. 2, comma 3, art. 5, comma 2 e art. 8 della legge n. 431 del 1998)…” o il codice utilizzo “12 immobile in parte utilizzato come abitazione principale e in parte concesso in locazione a canone ‘concordato’ situato in uno dei comuni ad alta densità abitativa”.

Terminato l’inserimento, cliccare il pulsante ![]() per inviare i dati alla dichiarazione.

per inviare i dati alla dichiarazione.

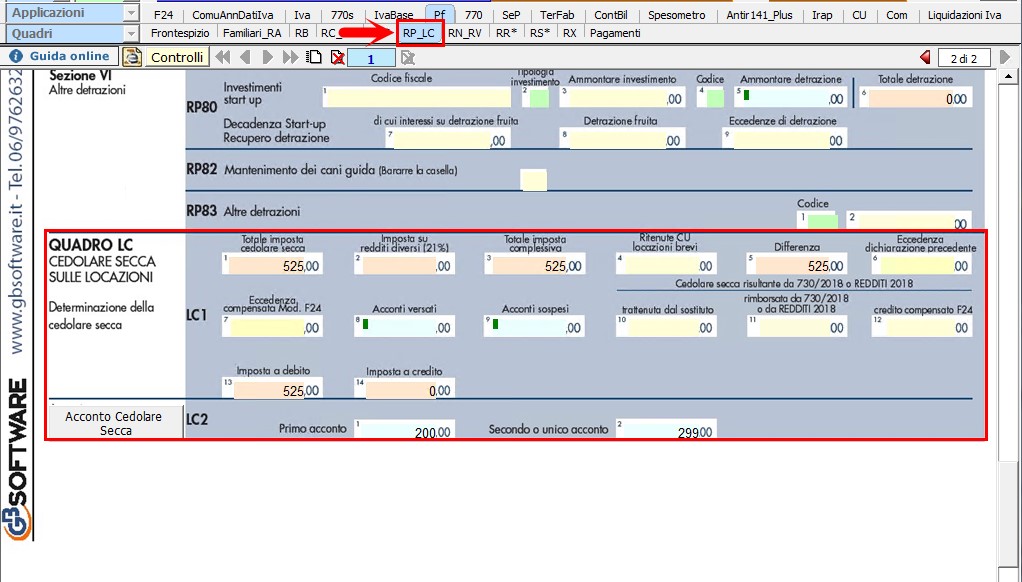

![]() Il calcolo dell’acconto della cedolare secca da quest’anno, per quanto riguarda il Modello Redditi PF, non deve essere più indicato nel quadro RB ma nel nuovo QUADRO LC posto in calce a RP.

Il calcolo dell’acconto della cedolare secca da quest’anno, per quanto riguarda il Modello Redditi PF, non deve essere più indicato nel quadro RB ma nel nuovo QUADRO LC posto in calce a RP.

Pertanto, dopo aver inviato dall’apposito pulsante i dati alla dichiarazione, posizionarsi nel quadro RP_LC per visualizzare il riporto della cedolare secca.

Nella sezione “Acconto cedolare secca” il software riporta, se dovuto, l’ammontare dell’acconto relativo alla cedolare secca per l’anno 2018.

Per maggiori chiarimenti sul funzionamento della gestione fabbricati si rimanda alla guida on-line presente all’interno della maschera stessa.

AP/05 – DB501 – DB121