L’Agenzia delle Entrate con la risposta all’interpello n. 7 del 16 gennaio 2019 ha chiarito che per i commercianti al minuto non è possibile, ad oggi, emettere fatture in formato cartaceo anche se precedute da scontrino (salvo eccezioni previste dalla legge).

Le nuove FAQ fornite dall’Agenzia delle Entrate il 21 dicembre 2018 chiariscono che per i soggetti che svolgono attività di commercio al minuto non è obbligatoria l’emissione della fattura elettronica, salvo esplicita richiesta al momento dell’effettuazione dell’operazione (articolo 22 del D.P.R. 633/1972).

Qualora il cliente non richieda la fattura, i corrispettivi devono essere certificati tramite il rilascio della ricevuta fiscale o dello scontrino fiscale.

Fattura richiesta dal cliente

Nel caso di richiesta di fattura da parte del cliente, considerando i termini di emissione della fattura elettronica di cui al DL n. 119/2018, il contribuente potrà avvalersi di due soluzioni:

- fattura differita: il commerciante dovrà emettere preventivamente una ricevuta fiscale o uno scontrino fiscale da utilizzare come documenti idonei per la successiva emissione di una “fattura differita” da inviare al Sistema di interscambio (SDI) entro i termini della liquidazione periodica;

- fattura immediata: il commerciante dovrà emettere fattura immediata da inviare al Sistema di interscambio (SDI) entro i termini della liquidazione periodica; resta comunque la possibilità di rilascio dello scontrino/ricevuta fiscale.

In entrambi i casi in cui a fronte di uno scontrino viene emesse anche fattura, l’importo fatturato deve essere scorporato dal totale giornaliero.

L’Agenzia delle Entrate chiarisce anche che se è stato emesso uno scontrino (o una ricevuta fiscale) prima della fattura elettronica, questa in fase di compilazione deve contenere necessariamente gli estremi del documento:

- il “numero scontrino” nel caso di emissione di scontrino fiscale oppure “numero ricevuta” nel caso di ricevuta fiscale;

- l’identificativo alfanumerico dello scontrino o della ricevuta fiscale;

- il numero progressivo dello scontrino o della ricevuta fiscale;

- la data dello scontrino e della ricevuta fiscale.

In riferimento al documento che ha preceduto l’emissione della fattura elettronica, sia esso uno scontrino o una ricevuta fiscale, le relative informazioni devono essere indicate nella sezione “Altri dati gestionali”, come indicato nelle istruzioni contenute nelle specifiche tecniche di cui all’allegato A del provvedimento del Direttore dell’Agenzia delle Entrate n. 89757 del 30 aprile 2018.

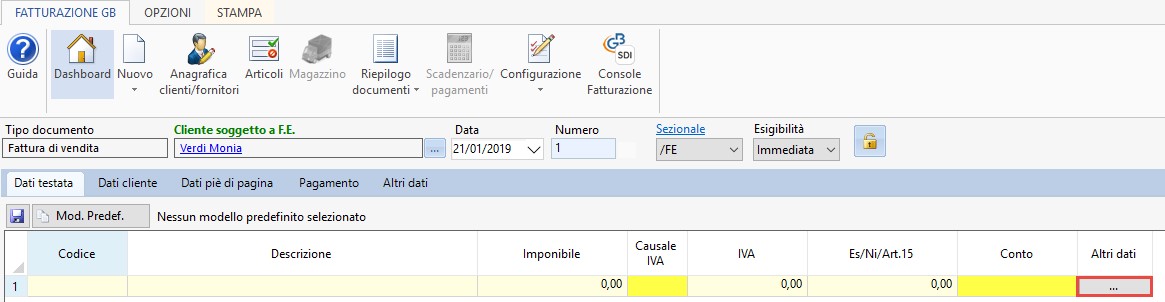

Compilazione “Altri dati gestionali” nel software di fatturazione GB

Per la compilazione della sezione “Altri dati gestionali” nel software GB si deve aprire la relativa gestione dall’apposito pulsante con i puntini nella colonna “Altri dati”, presente nel corpo della fattura a livello di “riga”:

Nei confronti di consumatori finali (quindi operazioni B2C) è necessario mettere a disposizione del cliente una copia in formato cartaceo o in formato elettronico del documento emesso, a meno che il cliente non rinunci ad averla.

Dal 1° gennaio 2019, a seguito dell’introduzione della fattura elettronica, restano comunque validi i chiarimenti forniti in passato nella circolare 97/1997.

CB101 – SAM/4

TAG commercianti al minutoFatturazione elettronica