Con il provvedimento n. 62214 del 21 marzo 2018, l’Agenzia delle Entrate ha approvato il modello, le istruzioni e le specifiche tecniche relative alla nuova versione del modello di comunicazione delle liquidazioni periodiche Iva, introdotto con il Decreto legislativo 127/2015 e modificato successivamente dal Decreto Legge 193/2016.

Eseguendo l’update del software, da oggi è disponibile l’applicazione “Comunicazione Liquidazioni Periodiche Iva” 2018. Con questo primo aggiornamento è possibile compilare la comunicazione e verificare gli importi integrati con la contabilità relativamente al primo periodo.

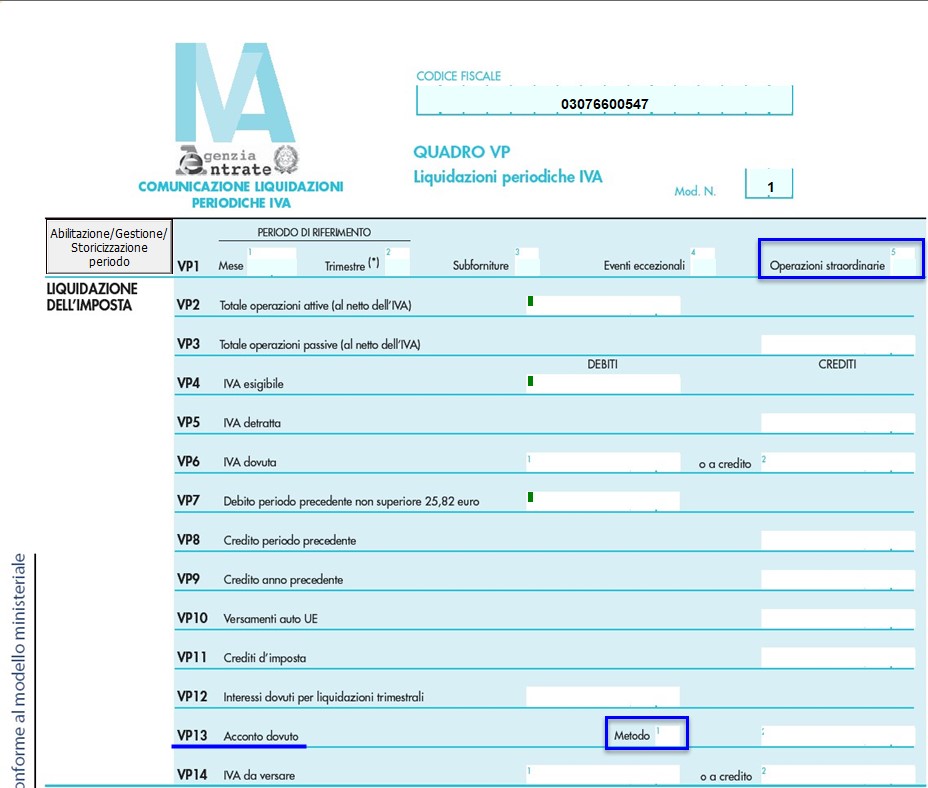

Quali sono le principali novità del modello 2018?

Le principali novità riguardano due righi del quadro VP:

- nel rigo VP1 è stata inserita la casella “Operazioni Straordinarie”, che va barrata in presenza di operazioni straordinarie o altre trasformazioni sostanziali soggettive (ad esempio fusione, scissione, cessione d’azienda…);

- nel rigo VP13 – Acconto dovuto, è stata inserita la casella “Metodo”, in cui va indicato il codice relativo al metodo utilizzato per la determinazione dell’acconto:

“1” Storico,

“2” previsionale,

“3” analitico-effettivo,

“4” soggetti operanti nei settori delle telecomunicazioni, energia elettrica, somministrazione di acqua…

In questo modo viene allineato alle indicazioni del quadro VH della dichiarazione Iva annuale.

Chi deve presentare la comunicazione?

Devono presentare la comunicazione delle liquidazioni periodiche Iva tutti i soggetti passivi Iva, anche residenti all’estero e operanti in Italia mediante rappresentante fiscale o identificazione diretta.

Chi non è tenuto a presentarla?

I soggetti esonerati dalla presentazione coloro che:

- non devono presentare la dichiarazione Iva annuale

- non sono tenuti ad effettuale le liquidazioni periodiche

Modalità di presentazione

Il modello deve essere presentato esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, comma 2- bis, del DPR 22 Luglio 1998, n. 322.

Termini di presentazione

Le scadenze per presentare la comunicazione per l’anno 2018 sono le seguenti:

- 31 maggio 2018: 1’ trimestre

- 16 settembre 2018 (che slitta al 17 settembre): 2’ trimestre

- 30 novembre 2018: 3’ trimestre

- 28 febbraio 2019: 4’ trimestre

Comunicazione Liquidazioni Periodiche Iva in GB

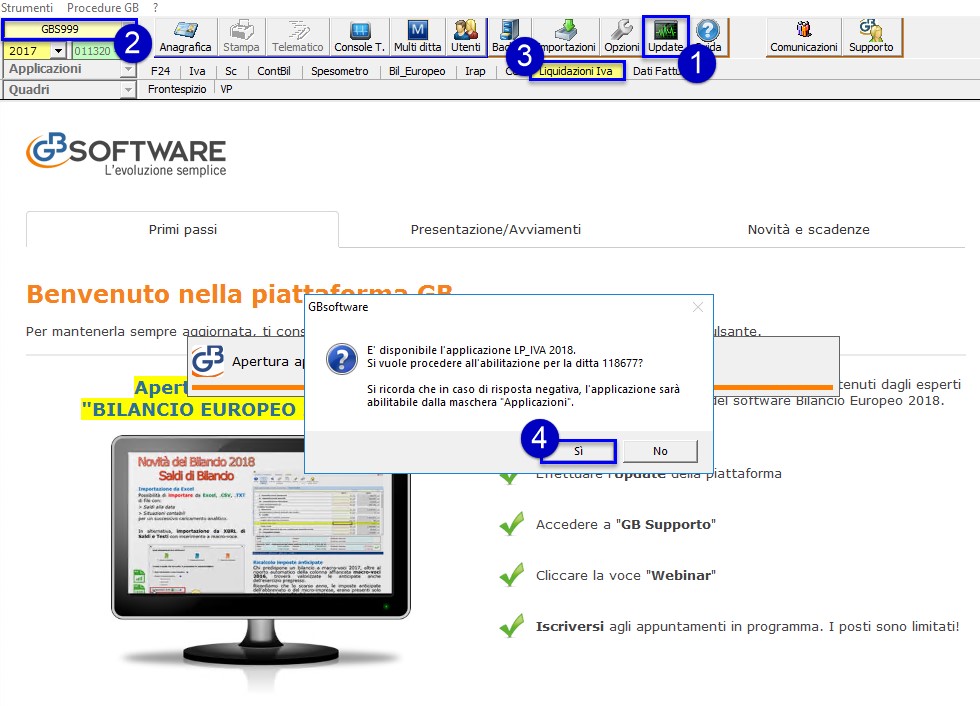

Prima di poter utilizzare l’applicazione Comunicazione Liquidazioni Periodiche Iva 2018 è necessario eseguire l’update del software.

Per abilitare l’applicazione:

- Posizionarsi nella ditta nella quale abilitare l’applicazione;

- Se l’applicazione “Comunicazione Liquidazioni Periodiche” è stata già utilizzata nell’anno precedente nella ditta è sufficiente cliccare su

:

:

Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no” l’applicazione non sarà abilitata. In questo caso sarà possibile abilitarla dalla “Gestione applicazioni” come illustrato al successivo punto.

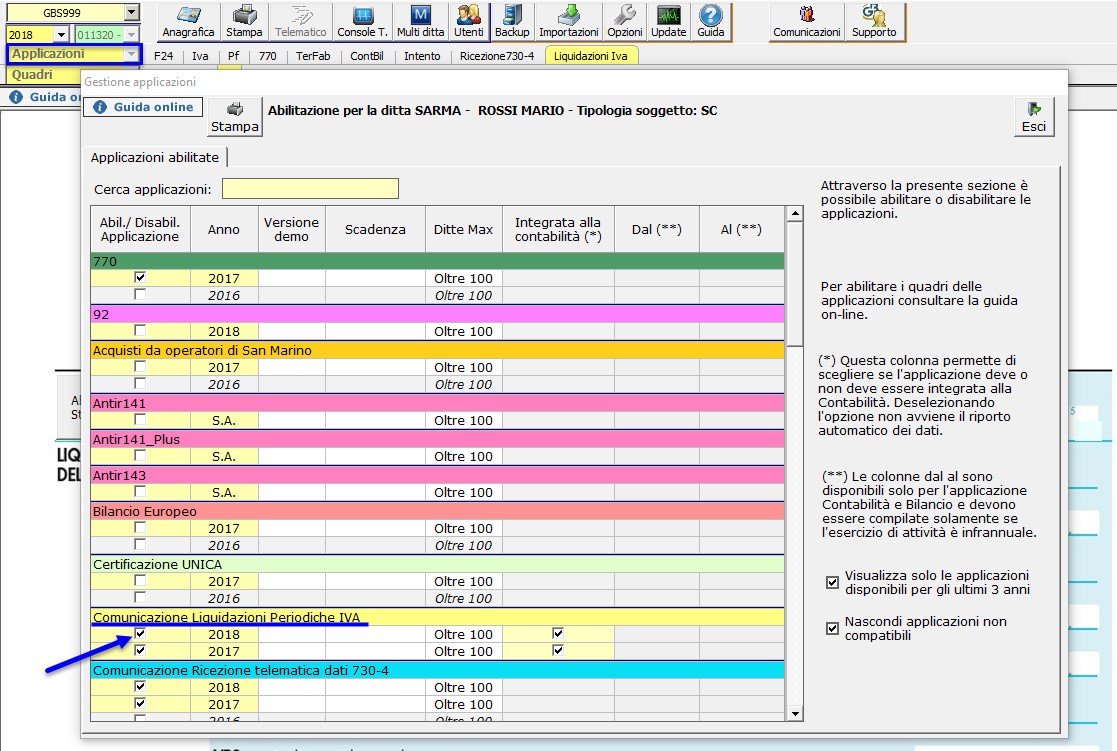

Per coloro che non hanno abilitato l’applicazione con il “nuovo metodo” resta valido quello di sempre:

- Aprire la gestione “Applicazioni”;

- Selezionare l’anno 2018 per l’applicazione “Comunicazione Liquidazioni Periodiche IVA”

Una volta abilitata l’applicazione è necessario “attivare” il periodo da comunicare.

Per abilitare il 1’ periodo è necessario:

- posizionarsi nel primo periodo

- cliccare il pulsante “Abilitazione/Gestione/Storicizzazione periodo”

- cliccare il pulsante “Abilita periodo”

LP_IVA – SAM/10

TAG comunicazione liquidazione periodica ivacomunicazione liquidazione periodica iva 2018