Per gli esercenti arti e professioni la contabilità semplificata è il regime naturale, a prescindere dal volume d’affari conseguito nell’anno precedente. Il registro contabile che devono predisporre i professionisti in contabilità semplificata è quello degli incassi e pagamenti.

Importante è fare una precisazione: chi adotta la contabilità semplificata può alternativamente tenere:

- I registri Iva con apposita sezione Irpef Incassi e Irpef Pagamenti

- I registri Iva e il registro degli Incassi e Pagamenti.

In Contabilità GB, per i professionisti in contabilità semplificata sono predisposti i registri indicati nella seconda opzione; pertanto abbiamo:

- Registro delle fatture di acquisto ai fini Iva

- Registro delle fatture di vendita ai fini Iva

- Registro degli incassi e pagamenti ai fini Irpef

Nel registro degli incassi e pagamenti devono essere annotate, cronologicamente entro 60 giorni dal momento di effettuazione dell’operazione, le somme percepite e i pagamenti effettuati.

Dati da riportare per ciascun incasso:

- Importo riscosso

- Importo della ritenuta d’acconto

- Generalità, compreso indirizzo, del soggetto che ha eseguito il pagamento

- Estremi del documento emesso

Dati da riportare per ciascun pagamento:

- Importo versato

- Generalità, compreso indirizzo, del soggetto beneficiario del pagamento

- Estremi del documento ricevuto

Nel registro degli incassi e pagamenti devono essere riportate anche le operazioni non soggette ad Iva ma rilevanti ai fini Irpef.

Non devono essere, invece, riportate le movimentazioni finanziarie di cassa e banca.

Per quanto riguarda la “forma” del registro, la legge non prevede una forma obbligatoria.

Nel registro cronologico delle operazioni contabili e delle movimentazioni finanziarie devono essere annotati anche tutti i documenti rilevati per i quali non è ancora avvenuto l’incasso o il pagamento.

Il registro predisposto in Contabilità GB si articola come segue:

- Operazioni incassate e pagate nell’anno

- Registro incassi

- Registro pagamenti

- Operazioni non incassate e non pagate nell’anno

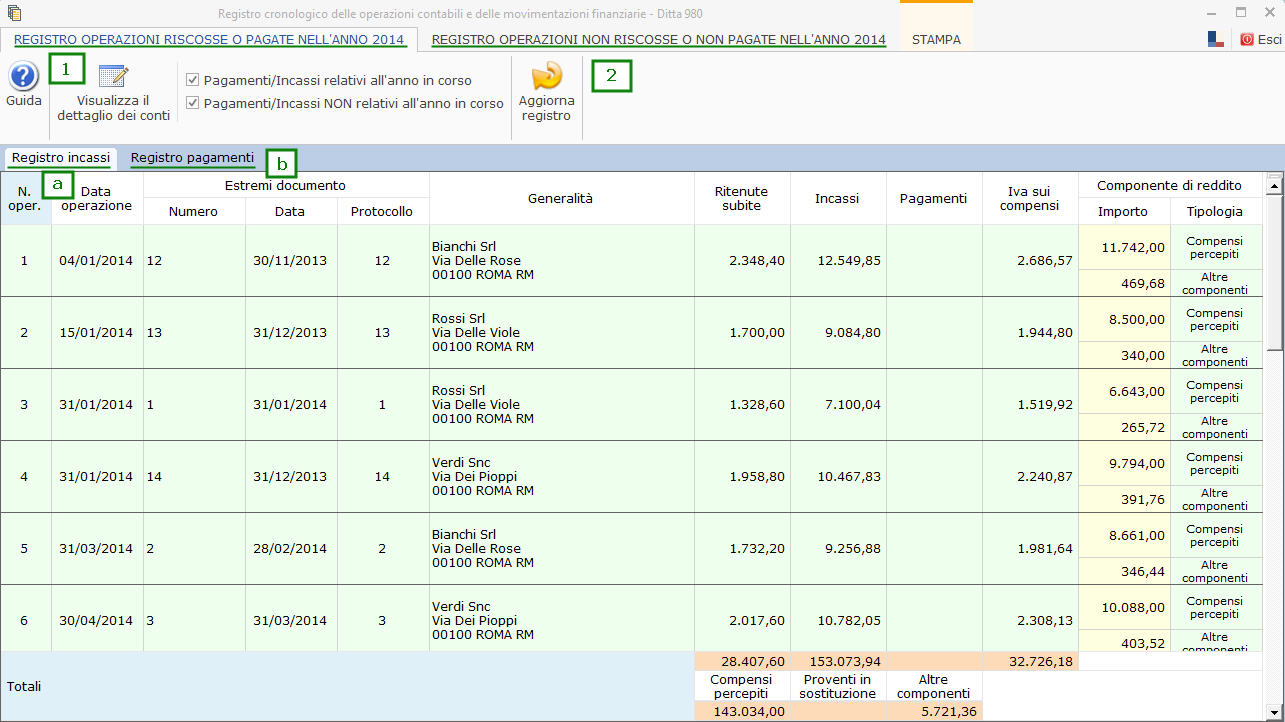

Operazioni riscosse o pagate nell’anno

Nella sezione “Operazioni riscosse o pagate nell’anno” sono riportate tutte le operazioni produttive di componenti positivi e negativi di reddito in ordine cronologico. La sezione “Operazioni riscosse o pagate nell’anno” è divisa ulteriormente in Registro incassi e Registro pagamenti.

Il registro è formato da un solo rigo per ogni operazione, con il dettaglio della tipologia di voce di reddito movimentata:

Come sono alimentate le varie colonne del registro?

Le varie colonne del registro sono valorizzate in base ai dati imputati nelle singole registrazioni e al raccordo dei conti ai vari campi del quadro RE.

N.Oper: indica il numero dell’operazione in base alla progressione numerica delle operazioni effettuate.

Data operazione: data dell’incasso/pagamento effettuato. Questo campo non è valorizzato per le operazioni relative a componenti di reddito riportati con il criterio di competenza, per i quali il pagamento o la riscossione non è ancora avvenuto.

Estremi del documento: sono riportati la data, il numero e il protocollo di registrazione del documento per cui è avvenuto l’incasso o pagamento.

Generalità: sono riportati i dati relativi al soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, il Nome, il Comune e l’indirizzo di residenza anagrafica.

Ritenute subite: campo presente solo nella sezione Incassi, in cui deve essere riportato l’ammontare delle ritenute d’acconto sui compensi percepiti nell’esercizio.

Pertanto in questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Ritenute subite”.

Incassi: sono riportati gli importi riscossi.

Pagamenti: sono riportati gli importi pagati.

Iva sui compensi: campo presente solo nella sezione Incassi, in cui deve essere riportata l’Iva su parcelle/fatture incassate nell’anno.

In questo campo sono riportati gli importi dei conti che hanno l’abbinamento alla voce “Iva su compensi”.

Iva sugli acquisti: campo presente nella sezione Pagamenti, in cui deve essere riportata l’Iva su fatture pagate nell’anno.

Componente di reddito: a differenza di quanto avviene nel registro degli ordinari, le varie componenti di reddito non sono riportati in apposite colonne, ma in un’unica colonna è evidenziato l’importo e la relativa tipologia d componente di reddito movimentata, in base al raccordo presente nel piano dei conti per le voci movimentate nella registrazione.

La determinazione del reddito per i professionisti avviene in base al principio di cassa: questo significa che nel registro saranno riportati i dati solo nel momento in cui avviene l’incasso o il pagamento per i conti che hanno la proprietà “Cassa”. Ci sono delle componenti di reddito che fanno eccezione: i conti che hanno proprietà “Competenza” sono riportati nel registro al momento della rilevazione.

Operazioni non riscosse o non pagate nell’anno

Nella sezione “Operazioni non riscosse o non pagate nell’anno” sono riportate tutte le operazioni che sono ancora non riscosse o non pagate al termine dell’esercizio in ordine di registrazione.

L’utente può scegliere se riportare solo quelle non incassate o pagate registrate nell’esercizio o anche quelle registrate in esercizi precedenti che sono ancora “aperte”.

Per ogni registrazione sono riportati i seguenti dati:

Tipo documento

Estremi del documento: sono riportati la data, il numero e il protocollo di registrazione del documento per cui è avvenuto l’incasso o pagamento.

Generalità: sono riportati i dati del soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, il Nome, il Comune e l’indirizzo di residenza anagrafica. Il campo “Generalità” è valorizzato esclusivamente per le registrazioni Iva.

Importo documento: indica l’importo totale del documento che deve essere pagato o incassato.

Importo da pagare/riscuotere: indica l’importo del documento che alla data del 31 dicembre risulta ancora da pagare o riscuotere.

Funzionalità presenti nel registro incassi e pagamenti

Dettaglio conti

Cliccando nel pulsante “Visualizza il dettaglio dei conti” l’utente può espandere i dettagli di tutte le registrazioni, al fine di visualizzare i conti movimentati e riportati.

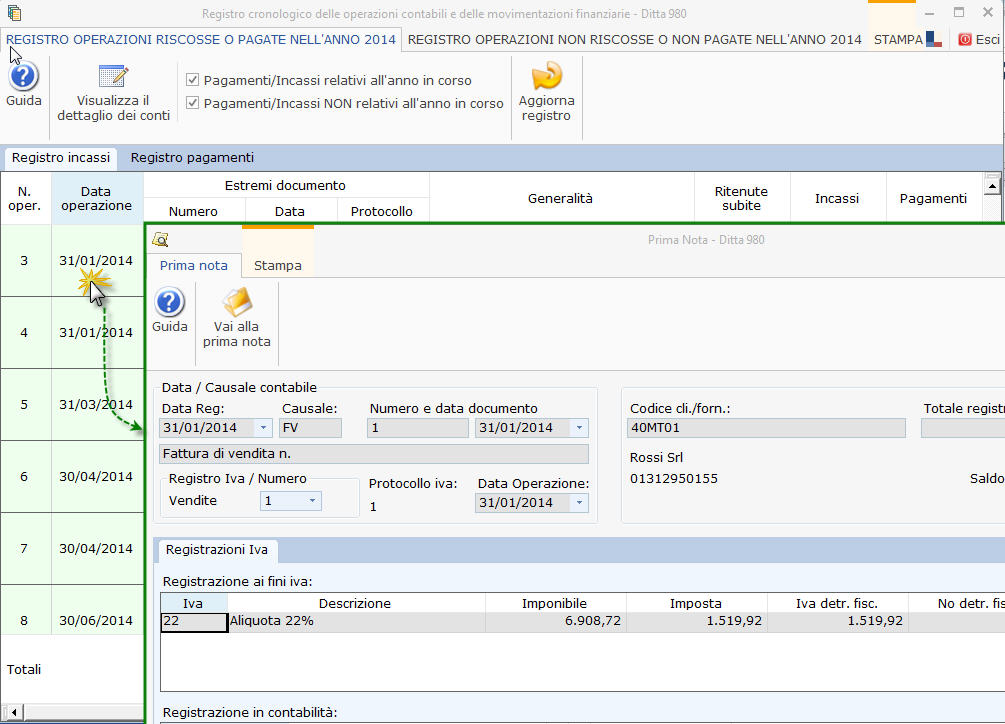

Anteprima prima nota

Facendo doppio click sopra il rigo del registro di un incasso o pagamento è visualizzata l’anteprima della prima nota cui si riferisce, da cui è possibile poi accedere alla registrazione stessa.

Stampa del registro

La stampa del registro può essere fatta di controllo o definitiva.

Per default è selezionato il pulsante “Stampa di controllo” e in questo caso l’utente può scegliere quale sezione del registro stampare:

– “Operazioni riscosse o pagate nell’anno – Registro incassi”

– “Operazioni riscosse o pagate nell’anno – Registro pagamenti”

– “Operazioni non riscosse o non pagate nell’anno”

– tutte.

Nel caso di stampa definitiva sono ceccate in automatico tutte le sezioni del registro, senza possibilità di modifica.

Nel momento in cui è stata fatta la stampa definitiva del registro contabile non sarà più possibile:

– registrare in prima nota

– modificare registrazioni già salvate

– modificare i raccordi dei conti al quadro RE dall’apposita gestione presente nel piano dei conti.

![]() Con l’aggiornamento del 14 maggio in tutte le gestioni della contabilità dei professionisti è stata introdotta la possibilità di esportare i prospetti in excel. Nel menù di stampa è possibile selezionare il pulsante “Esporta in Excel”: si apre una maschera in cui indicare il percorso in cui salvare il file. A questo punto sarà consultabile e modificabile dall’utente.

Con l’aggiornamento del 14 maggio in tutte le gestioni della contabilità dei professionisti è stata introdotta la possibilità di esportare i prospetti in excel. Nel menù di stampa è possibile selezionare il pulsante “Esporta in Excel”: si apre una maschera in cui indicare il percorso in cui salvare il file. A questo punto sarà consultabile e modificabile dall’utente.

CA201- TM/19

[AddShare_Link]