Per le imprese in contabilità semplificata il 2017 è il primo anno di determinazione del reddito con un criterio “improntato al criterio di cassa”, come definito dall’Agenzia delle Entrate nella circolare 11/E del 13/04/2017.

Ricordiamo infatti che l’articolo 66 del Tuir è stato modificato dalla Legge 232/2016 (legge di Bilancio 2017). I nuovi criteri di determinazione del reddito hanno reso necessario modificare la modalità di archiviazione dei dati e l’integrazione della contabilità con i modelli Redditi.

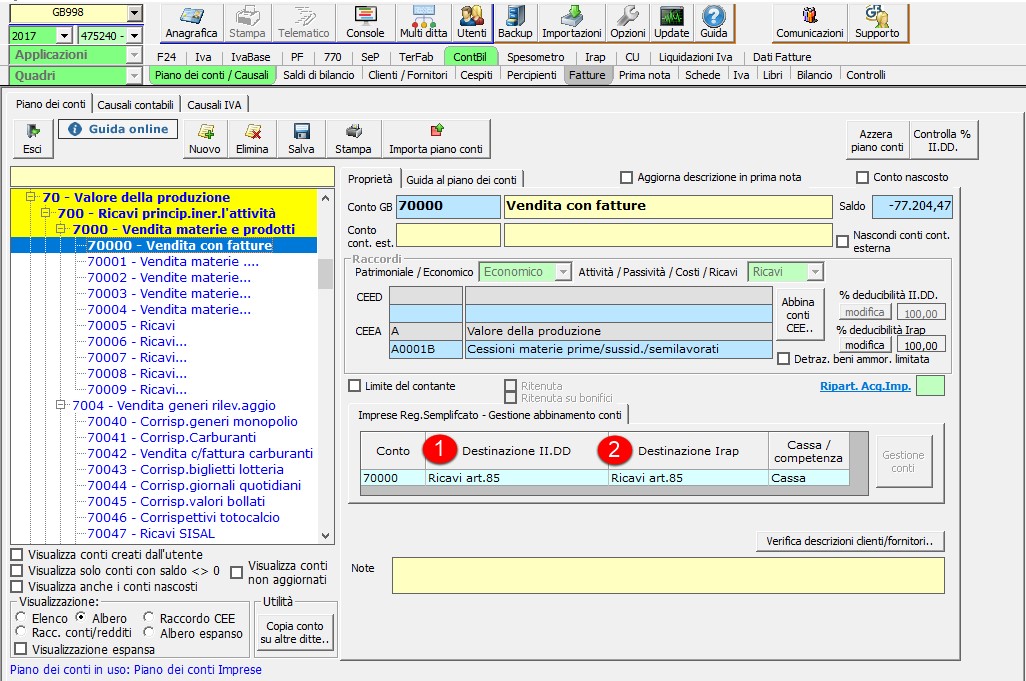

Come indicato nella newsletter del 16/05/2018 – “Nuovo Regime Semplificato imprese 2017: anagrafica e piano dei conti”, l’integrazione con i modelli Redditi e Irap è evidenziata nel piano dei conti, in cui per ogni voce sono visualizzate:

- la descrizione della destinazione nel quadro RG del modello Redditi

- la descrizione della destinazione nel quadro IP/IQ del modello Irap.

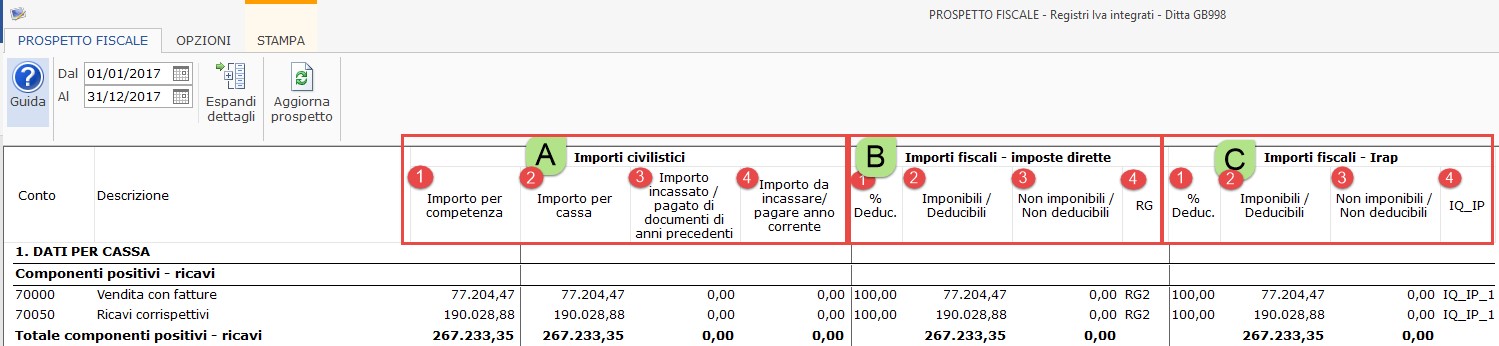

Il prospetto dove sono riepilogati gli importi che saranno riportati nei righi dei modelli dichiarativi si apre dal menù “Bilancio” – sezione “Situazione fiscale” – pulsante “Imprese contabilità semplificata”.

Il prospetto fiscale è suddiviso in tre macro-gruppi “verticali” e cinque macro-gruppi “orizzontali”.

Macro-gruppi “verticali”

Gli importi registrati in contabilità sono suddivisi in:

- Importi civilistici

- Importo per competenza

- Importo per cassa

- Importo incassato/pagato documenti anni precedenti

- Importo da incassare/pagare anno corrente

- Importi fiscali – imposte dirette

- % Ded.

- Imponibili/Deducibili

- Non imponibili/Non deducibili

- RG

- Importi fiscali – Irap

- % Ded.

- Imponibili/Deducibili

- Non imponibili/Non deducibili

- IQ_IP

Macro-gruppi “orizzontali”

Leggendo il prospetto per riga troviamo 5 gruppi principali, articolati a loro volta in sottogruppi.

Gli importi registrati in contabilità sono suddivisi in:

- Dati per cassa

- Componenti positivi – ricavi

- Componenti negativi – costi

- Dati per competenza

- Componenti positivi – ricavi

- Componenti negativi – costi

- Altri ricavi e costi: tassazione e deduzione imposte dirette

- Componenti positivi – ricavi imposte dirette

- Componenti negativi – costi imposte dirette

In questa sezione sono riportati anche gli importi non deducibili e deducibili relativi a esercizi precedenti riguardanti i costi di manutenzione e riparazione.

I predetti importi sono quelli calcolati nella gestione “Manutenzioni e riparazioni” presenti in Cespiti.

Nella presente sezione non è valorizzata la colonna relativa agli importi rilevanti ai fini Irap, gestiti nella sezione successiva.

- Altri ricavi e costi: tassazione e deduzione irap

- Componenti positivi – ricavi irap

- Componenti negativi – costi irap

Anche in questa sezione sono riportati gli importi non deducibili e deducibili relativi a esercizi precedenti riguardanti i costi di manutenzione e riparazione.

Nella presente sezione non è valorizzata la colonna relativa agli importi rilevanti ai fini delle imposte dirette, gestiti nella sezione precedente.

- Componenti extracontabili

In questa sezione sono riportati gli importi di super-ammortamento e iper-ammortamento calcolati nella gestione dei cespiti.

Nell’ultimo rigo troviamo il risultato di esercizio civilistico e fiscale.

Il risultato potrebbe quadrare da subito con il modello Redditi qualora non ci siano componenti di reddito da riportare da esercizi precedenti, come per esempio quote di plusvalenze rateizzate, oppure nel caso in cui alla ditta per cui si sta elaborando la dichiarazione non spettano altre deduzioni come, per esempio, quella relativa all’Irap calcolata direttamente nel quadro RG.

DB101 – TM/9

TAG contabilità semplificata impreseimprese in contabilità semplificataregime di cassa per imprese semplificate