La legge n. 232 dell’11 dicembre 2016 (pubblicata in Gazzetta Ufficiale il 21 dicembre 2016) ha introdotto delle novità fiscali. Una di queste è la modifica del criterio di determinazione del reddito per le imprese in contabilità semplificata.

L’art. 18 comma 5 del DPR 600/73 consente alle imprese in contabilità semplificata di optare per la tenuta dei registri IVA senza separata indicazione di incassi e pagamenti. Coloro che scelgono questa soluzione non devono annotare incassi e pagamenti, poiché opera una presunzione legale.

Tutto ciò che viene annotato nei registri IVA nel corso dell’anno solare si considera incassato o pagato, indipendentemente dal fatto che gli incassi e pagamenti siano effettivamente avvenuti.

L’opzione è vincolante per un triennio e deve essere indicata nella dichiarazione IVA dell’anno in cui si applica per la prima volta.

Anagrafica della ditta

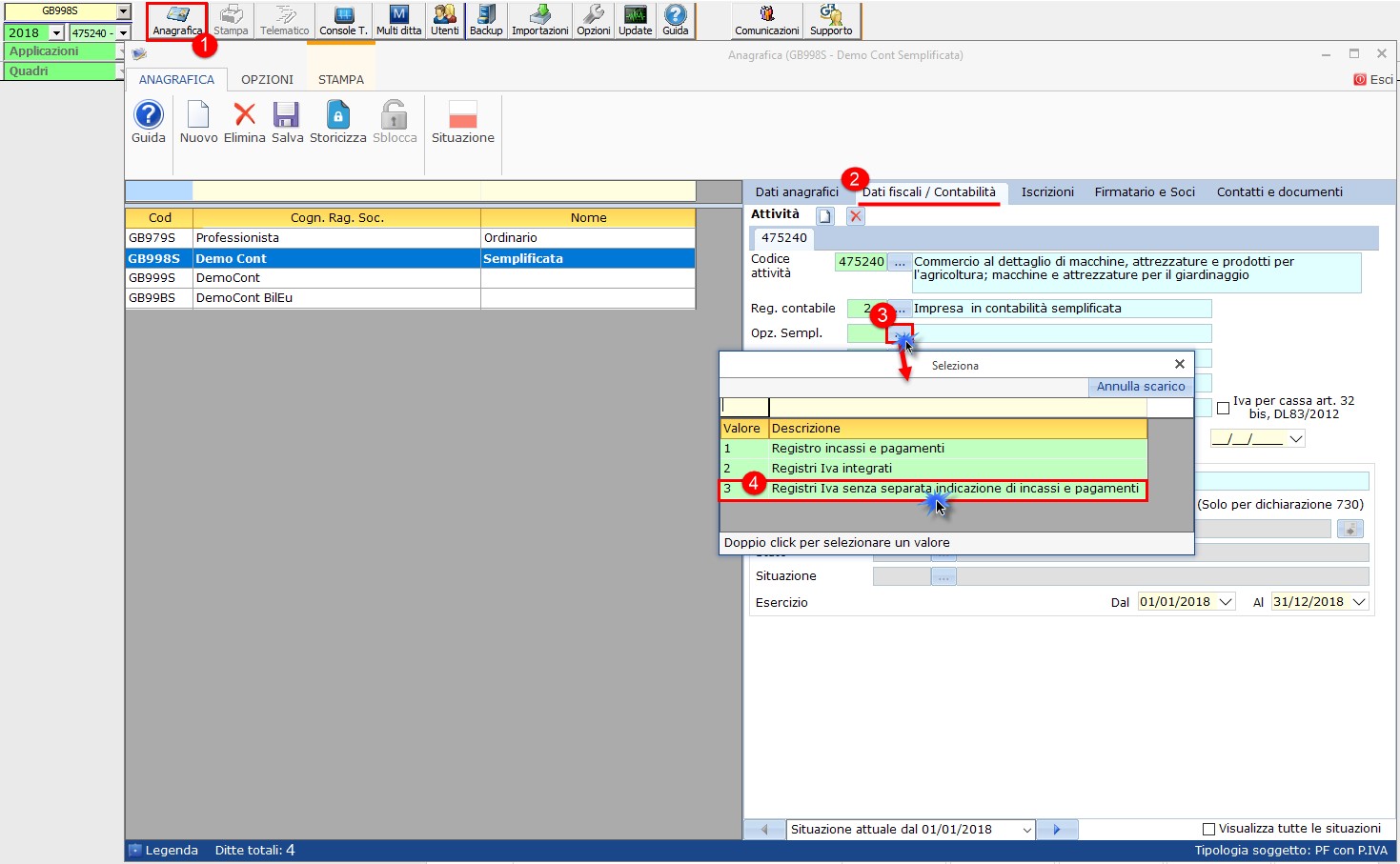

Coloro che voglio adottare il metodo della presunzione legale di incassi e pagamenti devono indicare, nell’anagrafica della ditta, il codice “3 – Registro IVA senza separata indicazione di incassi e pagamenti” in corrispondenza del campo Opz.Sempl..

Contabilità GB

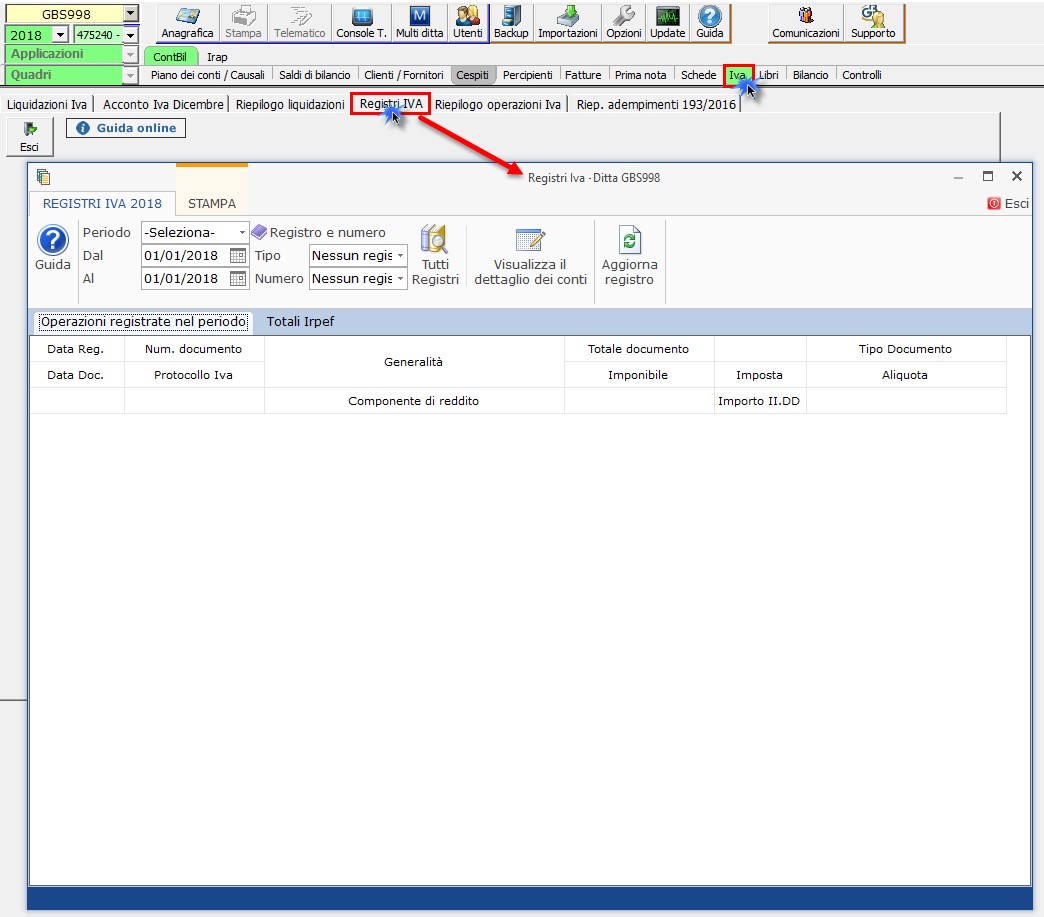

Una volta selezionata l’opzione “3- Registri Iva senza separata indicazione di incassi e pagamenti” è possibile accedere ai registri IVA, cliccando nella sezione “IVA”.

Il registro si divide in due sezioni:

- Operazioni registrate nel periodo

- Totali Irpef

Operazioni registrate nel periodo

Nella sezione “Operazioni registrate nel periodo” sono riportate tutte le operazioni registrate con una causale contabile che movimenta un registro IVA.

Le operazioni sono visualizzate in base a:

- periodo

- tipo di registro

- numero di registro

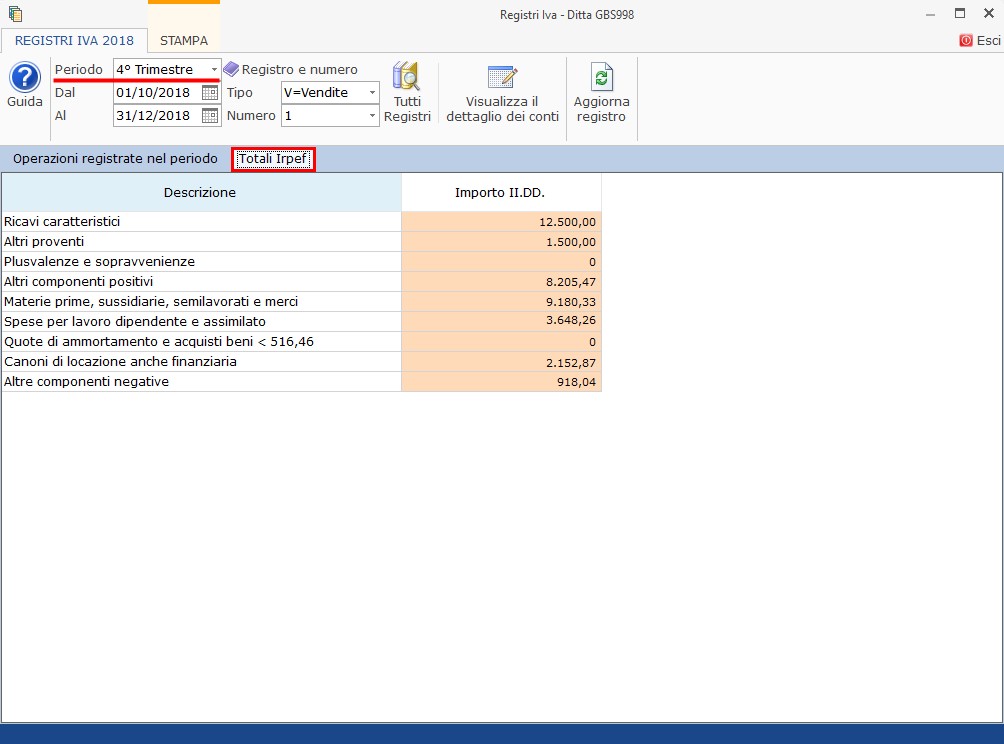

Nella sezione “Operazioni registrate nel periodo” sono riportati, oltre ai dati richiesti dalla normativa Iva, la descrizione della componente di reddito abbinata al conto utilizzato nella registrazione.

Le componenti di reddito sono:

- componenti positivi: ricavi caratteristici, altri proventi, plusvalenze e sopravvenienze, altri componenti positivi;

- componenti negativi: materie prime, sussidiarie, semilavorati e merci, spese per lavoro dipendente e assimilato, quote di ammortamento e acquisti di beni <516,46 , canoni di locazione anche finanziaria, altre componenti negative.

Totali IRPEF

Nella sezione “Totali IRPEF” sono visualizzate le operazioni solo se si è posizionati nell’ultimo periodo, che corrisponde al mese di dicembre per i contribuenti mensili e al quarto trimestre per i contribuenti trimestrali, e nel registro specifico in cui è stato indicato di volerli stampare.

CB101 – SAM/11

TAG regime semplificatoregistro senza separata indicazione incassi e pagamenti