I passaggi interni dei beni tra contabilità separate sono disciplinati dal comma 5 dell’articolo 36 del DPR 633/72. Le operazioni relative ai passaggi interni sono assoggettate alle disposizioni di cui agli articoli 23 e 25 dello stesso testo unico.

Le annotazioni delle operazioni devono essere eseguite al valore normale e nello stesso mese in cui avvengono. I passaggi interni di beni tra attività separate devono essere fatturati al valore normale e le fatture devono essere annotate nei registi IVA entro la fine del mese di emissione.

L’attività che esegue la cessione deve:

- emettere fattura applicando l’aliquota IVA vigente per il bene ceduto, che deve essere fatturato al valore normale

- registrare la fattura emessa nel registro di cui all’art. 23 del testo unico IVA (registro delle vendite)

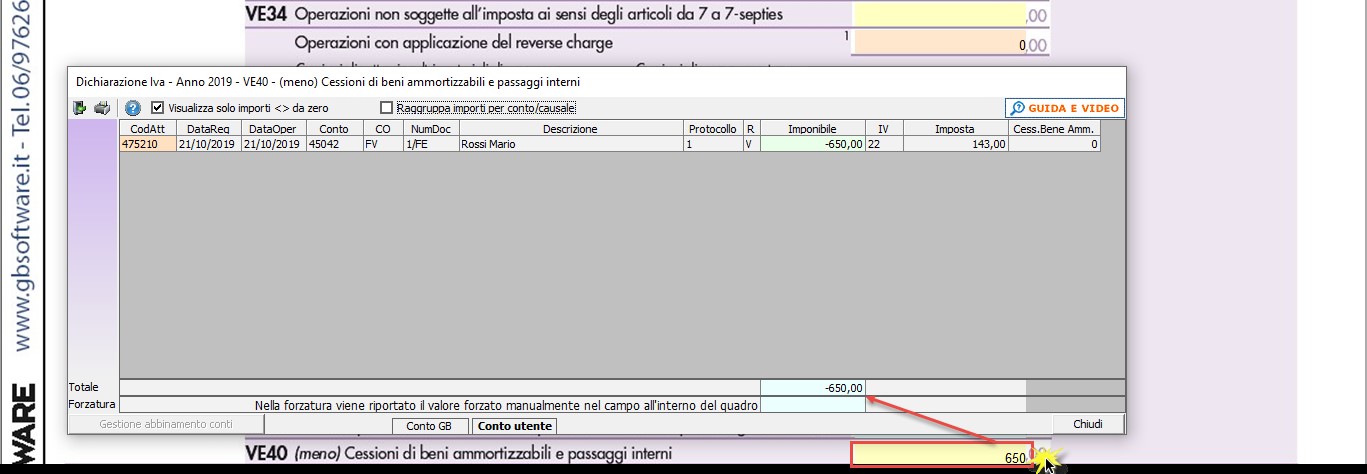

- evidenziare l’operazione nel rigo VE40 “Cessione di beni ammortizzabili e passaggi interni” della dichiarazione IVA, poiché i passaggi interni non concorrono alla determinazione del volume d’affari e devono essere sottratti dal totale delle operazioni

L’attività che riceve i beni deve:

- registrare la fattura nel registro di cui all’art. 25 del testo unico IVA (registro degli acquisti), qualora tenuta a tale adempimento

- detrarre l’IVA indicata nella fattura ricevuta secondo il regime applicato

Eccezione a quanto sopra indicato la fanno i passaggi interni per le attività in ventilazione IVA.

Per i passaggi interni di beni all’attività e dall’attività di commercio al minuto che applica la ventilazione dei corrispettivi l’imposta non è dovuta. I passaggi di cui sopra devono comunque essere annotati in base al corrispettivo di acquisto entro il giorno non festivo successivo a quello in cui sono avvenuti.

I passaggi interni con attività che prevedono il meccanismo della ventilazione non sono soggetti ad IVA e non vi è l’obbligo di fatturazione. Tuttavia devono essere annotati nei registri entro il giorno successivo a quello in cui è avvenuto il passaggio al fine di consentire un corretto calcolo dell’IVA dovuta con l’applicazione della ventilazione dei corrispettivi.

Non devono essere esposti nella dichiarazione IVA.

Passaggi interni in Contabilità GB

La rilevazione dei passaggi interni varia a seconda della tipologia di situazione della ditta che stiamo contabilizzando.

Passaggi interni tra attività separate

La rilevazione dell’operazione, regolarmente fatturata, nell’attività che “cede” i beni deve avvenire con una causale contabile che movimenti il registro delle vendite.

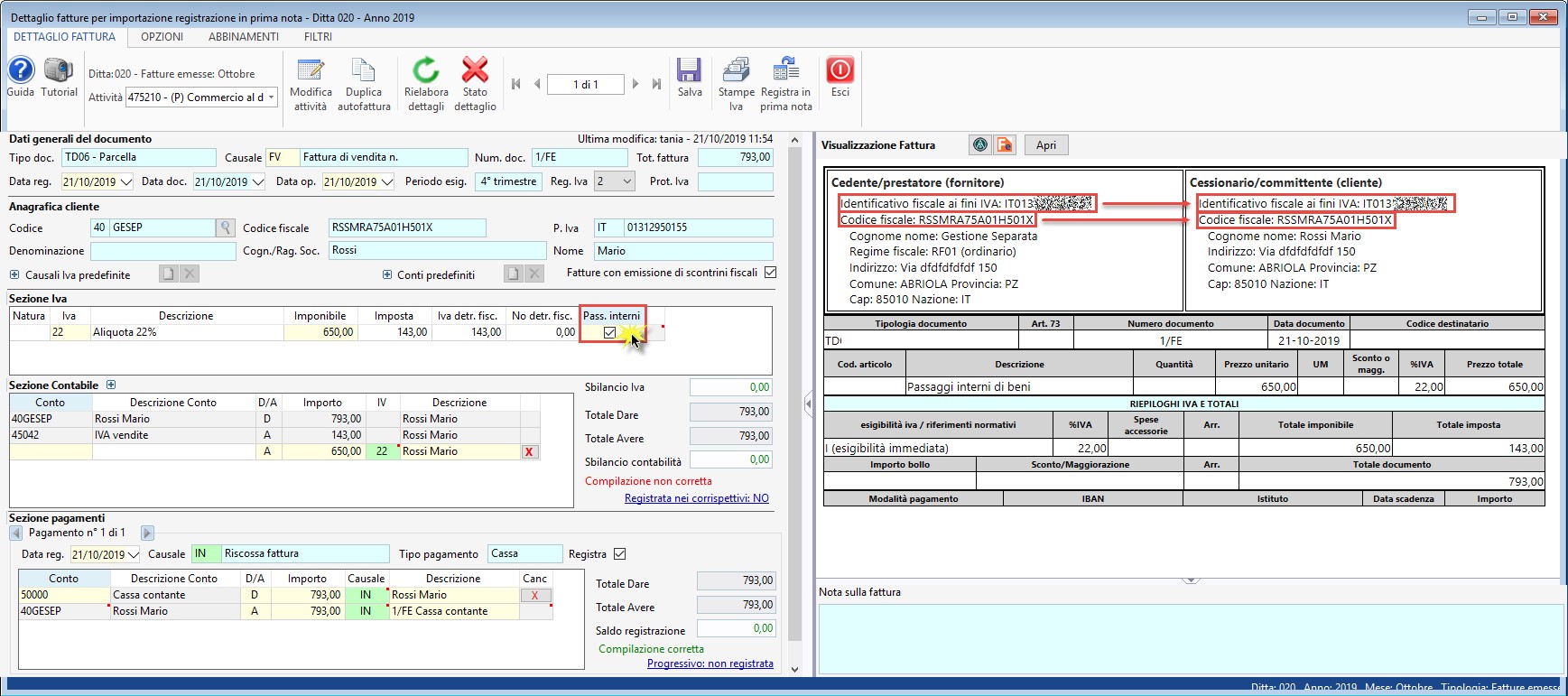

L’utente deve compilare il campo “Pass. Interni” presente nella sezione IVA della registrazione: in questo modo l’operazione sarà riportata, in sede di dichiarazione IVA, anche nel rigo “Cessione di beni ammortizzabili e passaggi interni”.

Il campo “Passaggi interni” è visibile solo nelle ditte con contabilità separate ai fini IVA quando nel documento ricevuto il cessionario coincide con il cedente.

Nell’attività che riceve i beni il documento deve essere registrato come qualsiasi altra fattura ricevuta.

Nella dichiarazione IVA l’operazione viene riportata in automatico nel rigo relativo all’aliquota IVA applicata e nel rigo “VE40 – Passaggi interni e cessione beni ammortizzabili”.

Passaggi interni tra attività separate dove è presente attività di commercio con ventilazione

I passaggi interni tra attività separate dove è presente un’attività di commercio con ventilazione, pur non rilevando ai fini Iva, devono essere registrati distintamente per aliquota, al prezzo di acquisto, entro il giorno non festivo successivo al passaggio, nei normali registri Iva.

Per non avere il riporto di tali operazioni nella dichiarazione IVA, ma avere comunque il calcolo corretto della ventilazione Iva, devono essere utilizzate, per la registrazione contabile, le seguenti causali contabili e IVA:

Causali contabili

- PINV – Passaggi interni ventilazione (Vendite)

- PINA – Passaggi interni ventilazione (Acquisto)

Causali IVA

- 04IV – 4% Passaggi interni ventilazione

- 05IV – 5% Passaggi interni ventilazione

- 10IV – 10% Passaggi interni ventilazione

- 22IV – 22% Passaggi interni ventilazione

CB101 – TM/6

Ascolta la news

Applicazioni collegate

- La gestione delle Contabilità separate è presente nell’area Contabilità del software per commercialisti INTEGRATO GB

TAG passaggi interniventilazione corrispettivi