Posto che è ancora obbligatorio rilevare i Conti d’Ordine in contabilità, il Bilancio Cee 2016 non prevede più l’inserimento degli stessi nell’apposita sezione in calce allo Stato Patrimoniale, ma in tabelle della Nota Integrativa.

Il D.Lgs. 139/2015 nel modificare gli schemi di bilancio 2016, ha soppresso la sezione contabile riservata ai conti d’ordine, individuando due tabelle istituzionali Xbrl in nota integrativa, presenti perfino nello schema micro-imprese, oltre che nell’abbreviato e ordinario. Vediamo la nuova esposizione 2016, riepilogando gli aspetti contabili validi anche dopo la riforma.

La Tassonomia Principi Contabili Italiani 2016-11-14, ha previsto due tabelle che possono essere utilizzate per fornire l’informativa sui conti d’ordine e si applica ai bilanci chiusi al 31/12/2016 relativi ad esercizi iniziati a partire dal 01/1/2016.

Conti d’ordine e Nota Integrativa al bilancio al 31/12/2016

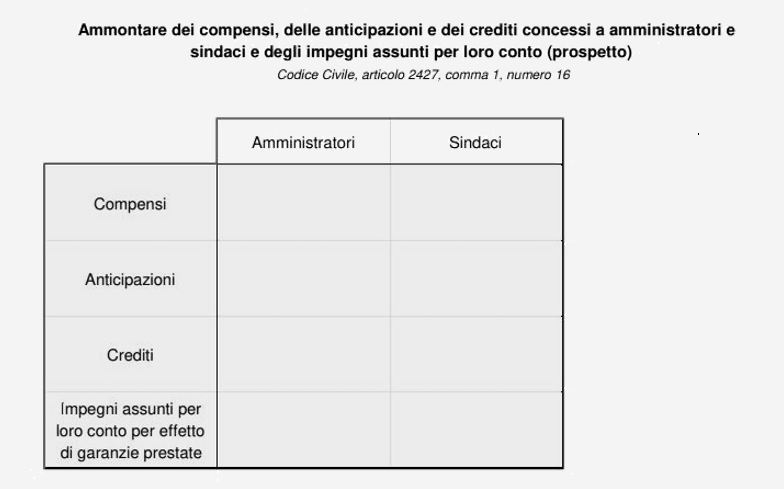

La prima tabella si concentra sugli impegni assunti dall’impresa, per conto degli amministratori.

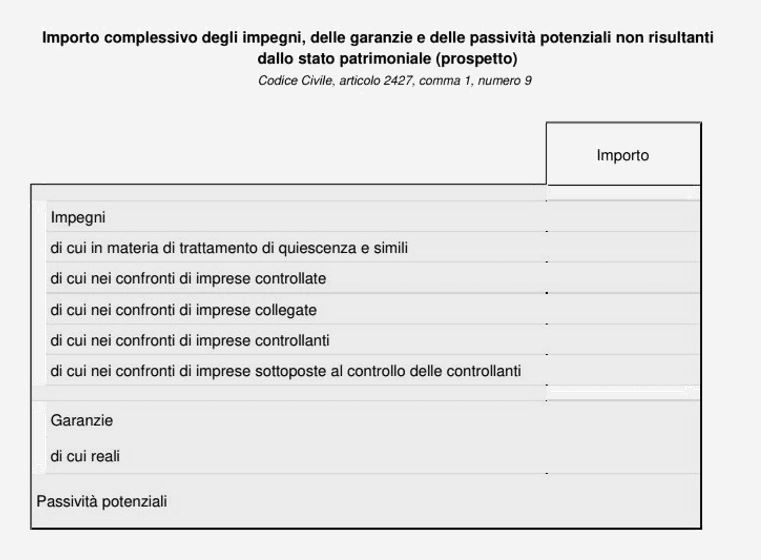

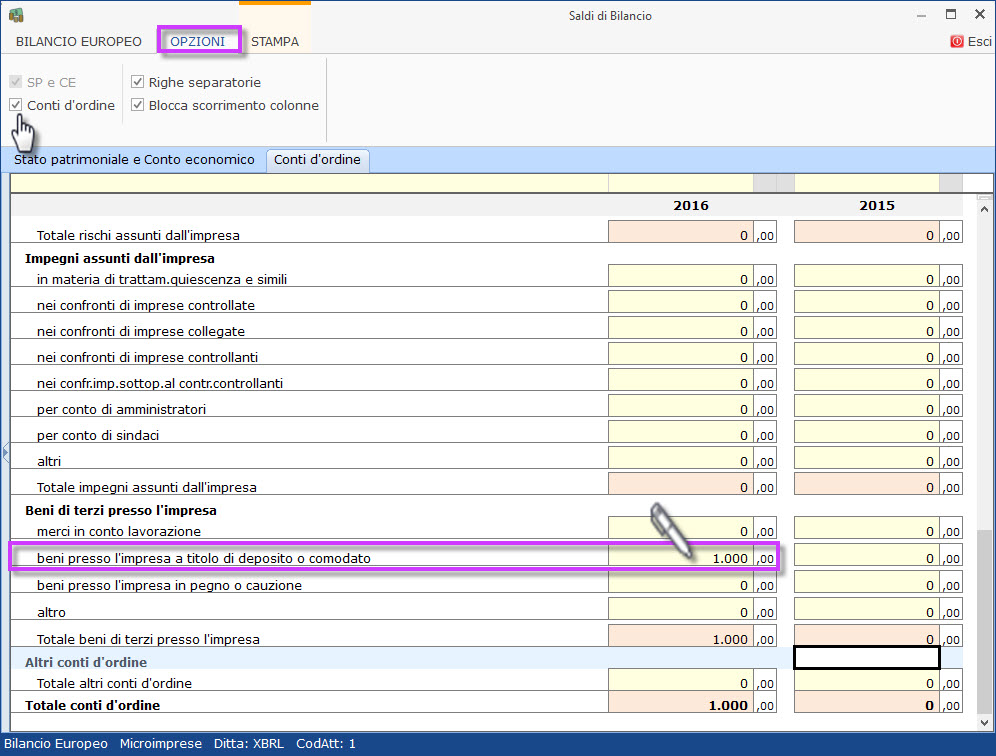

La seconda tabella, più ampia, riporta impegni, garanzie e passività potenziali dell’impresa, con un focus sugli impegni relativi al trattamento di quiescenza (o simili) ed impegni infragruppo.

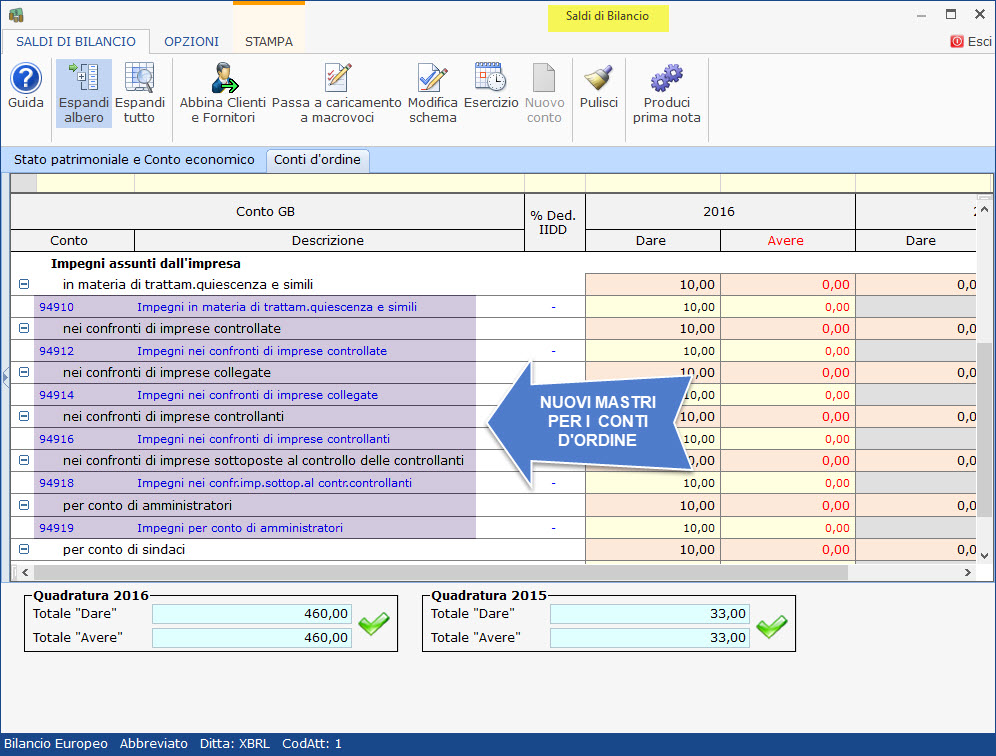

![]() N.B. Nella procedura di contabilità GB, è sempre tassativo rilevare (e stampare in “situazione contabile”) i Conti d’Ordine secondo le vecchie regole. Anche i loro raccordi al CEE, mantenuti nel piano dei conti, serviranno ora ai fini dell’integrazione delle due tabelle in Nota Integrativa: in sostanza tutti i conti d’ordine presenti nel GB saranno automaticamente raccordati alle nuove tabelle.

N.B. Nella procedura di contabilità GB, è sempre tassativo rilevare (e stampare in “situazione contabile”) i Conti d’Ordine secondo le vecchie regole. Anche i loro raccordi al CEE, mantenuti nel piano dei conti, serviranno ora ai fini dell’integrazione delle due tabelle in Nota Integrativa: in sostanza tutti i conti d’ordine presenti nel GB saranno automaticamente raccordati alle nuove tabelle.

Nuovi conti per nuovi raccordi

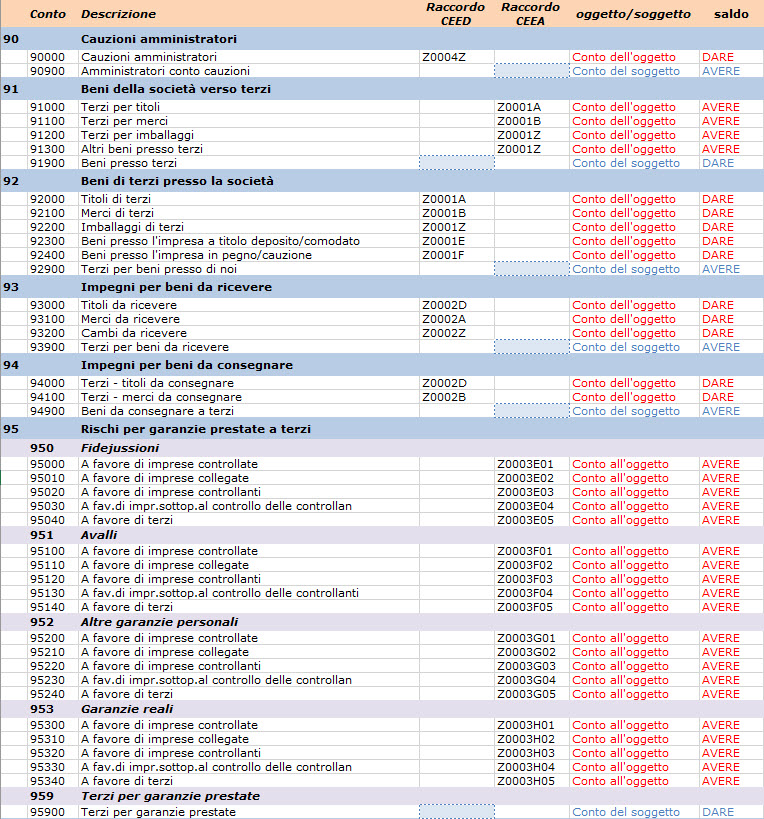

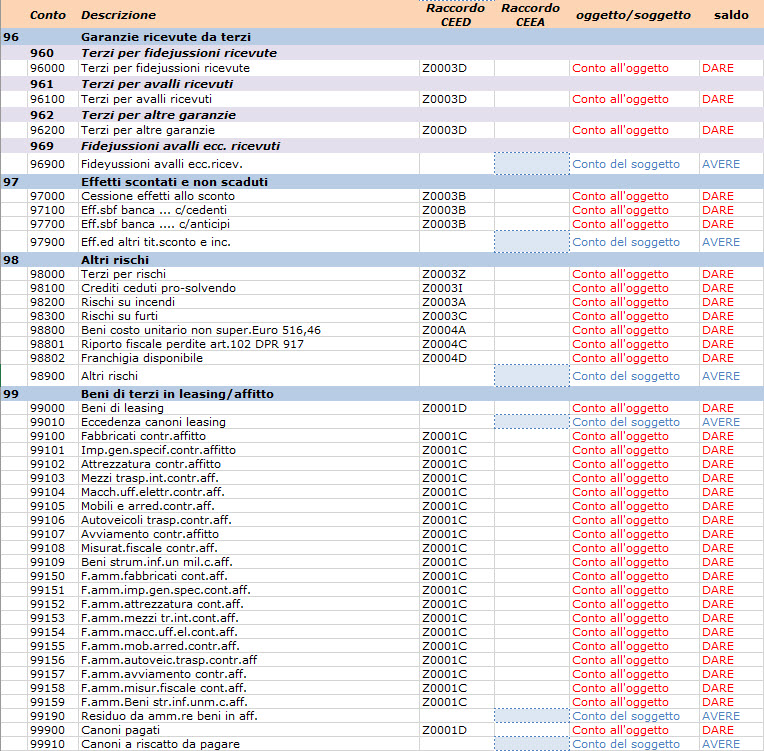

Sia in contabilità, che in saldi di bilancio, sono stati integrati i nuovi conti d’ordine individuati nei righi analitici delle tabelle:

Conti d’ordine all’oggetto/soggetto e rilevazioni contabili

Per le rilevazioni contabili dal 2016, i conti d’ordine già predisposti nel “Piano dei conti GB” per le imprese, e raccordati a Bilancio/Nota integrativa, si dividono secondo la natura tra conti d’ordine all’oggetto e del soggetto.

![]() N.B. I conti d’ordine all’oggetto sono raccordati al CEE/Nota Integrativa (poiché esposti solo in una sezione) mentre i conti d’ordine del soggetto non sono raccordati ma utilizzati solo per garantire la quadratura delle scritture contabili di prima nota. In linea di massima i conti del soggetto si distinguono perché finiscono con “**900”.

N.B. I conti d’ordine all’oggetto sono raccordati al CEE/Nota Integrativa (poiché esposti solo in una sezione) mentre i conti d’ordine del soggetto non sono raccordati ma utilizzati solo per garantire la quadratura delle scritture contabili di prima nota. In linea di massima i conti del soggetto si distinguono perché finiscono con “**900”.

Segue elenco dei conti all’oggetto disponibili nel piano dei conti e dei corrispondenti conti di quadratura del soggetto:

![]() N.B. I conti 80*** sono Conti di apertura e chiusura utilizzati dal GB per i calcoli interni, mentre i conti 81*** sono Conti per riprese fiscali (aum./dim.ut.) cioè conti di memoria specifici per il settore fiscale, che non costituiscono rischi o impegni quindi non sono riportati nelle tabelle della Nota Integrativa. Quindi, i conti 80*** e 81*** non devono essere usati come conti d’ordine in senso tecnico.

N.B. I conti 80*** sono Conti di apertura e chiusura utilizzati dal GB per i calcoli interni, mentre i conti 81*** sono Conti per riprese fiscali (aum./dim.ut.) cioè conti di memoria specifici per il settore fiscale, che non costituiscono rischi o impegni quindi non sono riportati nelle tabelle della Nota Integrativa. Quindi, i conti 80*** e 81*** non devono essere usati come conti d’ordine in senso tecnico.

Conti d’ordine in contabilità

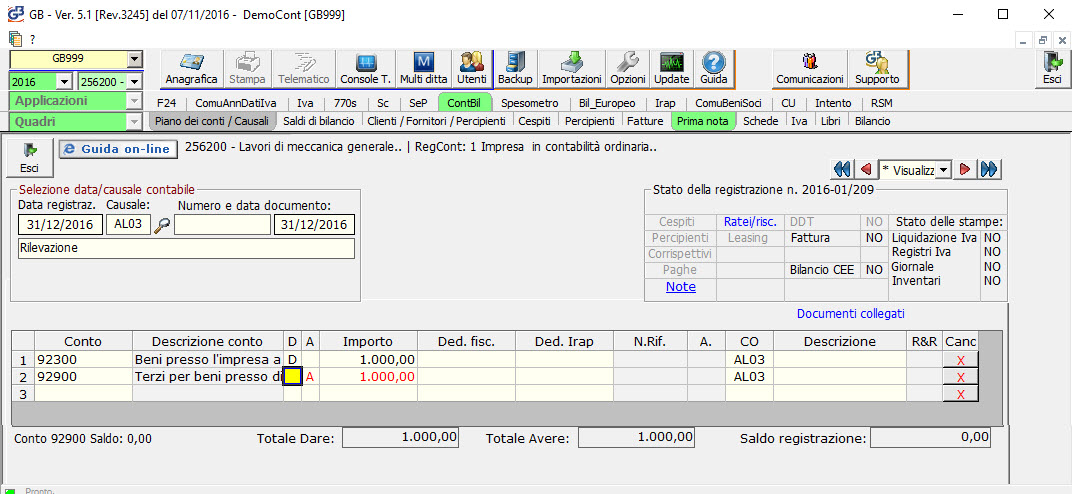

Rilevazione bene di terzi presso l’impresa: per una stampante di terzi, in deposito presso l’impresa, se si ha la contabilità, entrando in ContBil>Prima nota, la scrittura potrebbe essere:

Rilevazione bene di terzi presso l’impresa: per una stampante di terzi, in deposito presso l’impresa, se si ha la contabilità, entrando in ContBil>Prima nota, la scrittura potrebbe essere:

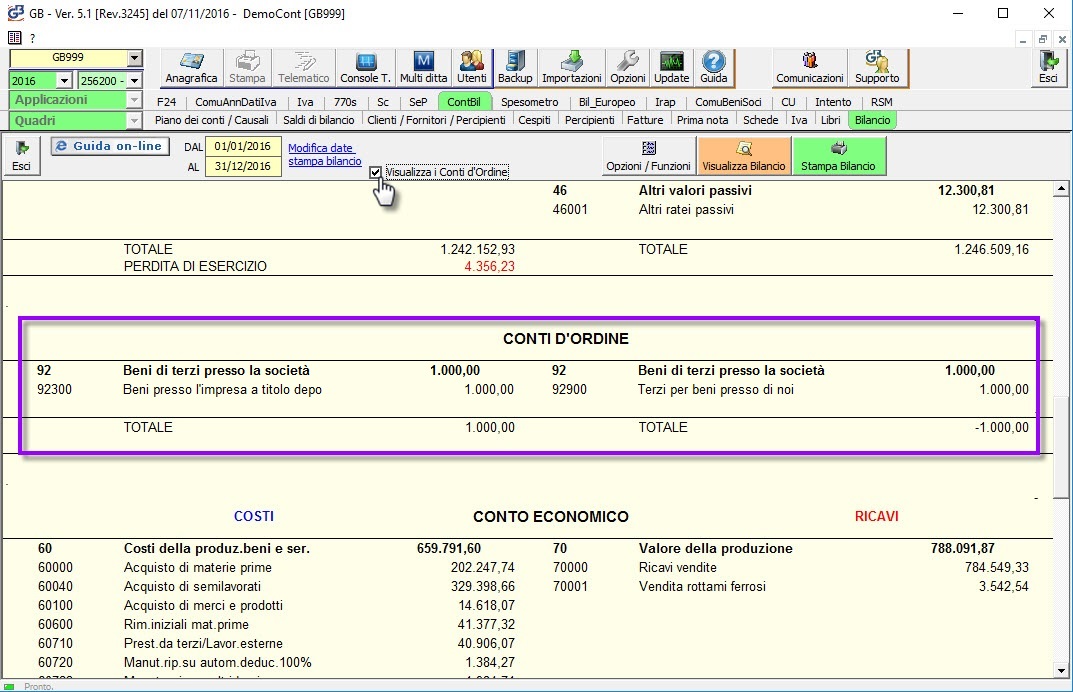

Entrando in ContBil>Bilancio>Situazione Contabile, è ancora necessario gestire e visualizzare i conti d’ordine, selezionando il check Visualizza i Conti d’Ordine (a lato delle date):

Conti d’ordine in saldi di bilancio analitici

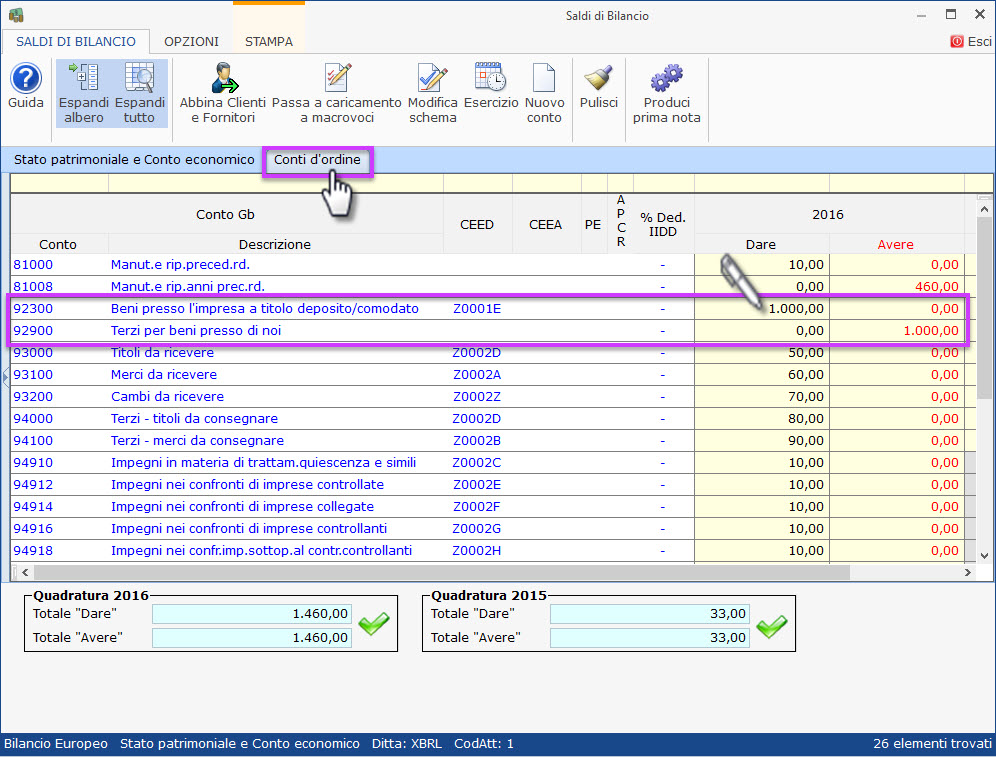

Chi non ha la contabilità, da Saldi di bilancio analitici (a cui è assimilato sia il caricamento Stato Patrimoniale e Conto Economico a l’importazione in excel), deve comunque imputare sia il Conto all’Oggetto “92300 Beni presso l’impresa a titolo di deposito/comodato:1.000…” che quello del soggetto “92900 Terzi per beni presso di noi:1.000…” entrambi visibili come dettaglio della stessa sezione, in modo da assicurare la quadratura in partita doppia:

Conti d’ordine in Saldi macrovoci

Chi utilizza i saldi macrovoce (a cui è assimilata l’importazione da XBRL), non deve imputare il rigo del soggetto, ma solo il rigo dell’oggetto:

BB101- MM/13″

TAG Bilancio Europeocampagna bilanci 2017Conti d'ordineD.Lgs. 139/2015deposito bilancio 2017fascicolo di bilancionota integrativa