Il Decreto Sostegni-bis ha aggiunto all’articolo 1 L. 178/2020 il nuovo comma 1059-bis, che, unitamente al comma 1059, detta le regole di utilizzo del credito d’imposta per investimenti in beni strumentali.

Il nuovo decreto, con il comma 1059-bis, ha modificato le regole di fruizione della nuova disciplina del credito d’imposta investimenti in beni strumentali, prevedendo l’estensione anche ai soggetti con ricavi superiori o pari a 5 milioni di euro, la facoltà di utilizzo in compensazione del credito d’imposta su beni materiali ordinari dall’entrata in funzione in unica soluzione.

La compensazione in un’unica quota annuale, rispetto alle tre quote annuali di pari importo previste dal DL 178/2020, è estesa, indipendentemente dal volume dei ricavi o compensi realizzati dal soggetto beneficiario (imprese ed esercenti arti o professioni), agli investimenti in:

- beni strumentali materiali non 4.0 ovvero diversi da quelli indicati nell’allegato A annesso alla L. 232/2016 (c.d. Legge di Bilancio 2017);

- effettuati a decorrere dal 16.11.2020 e fino al 31.12.2021.

Calcolo credito d’imposta

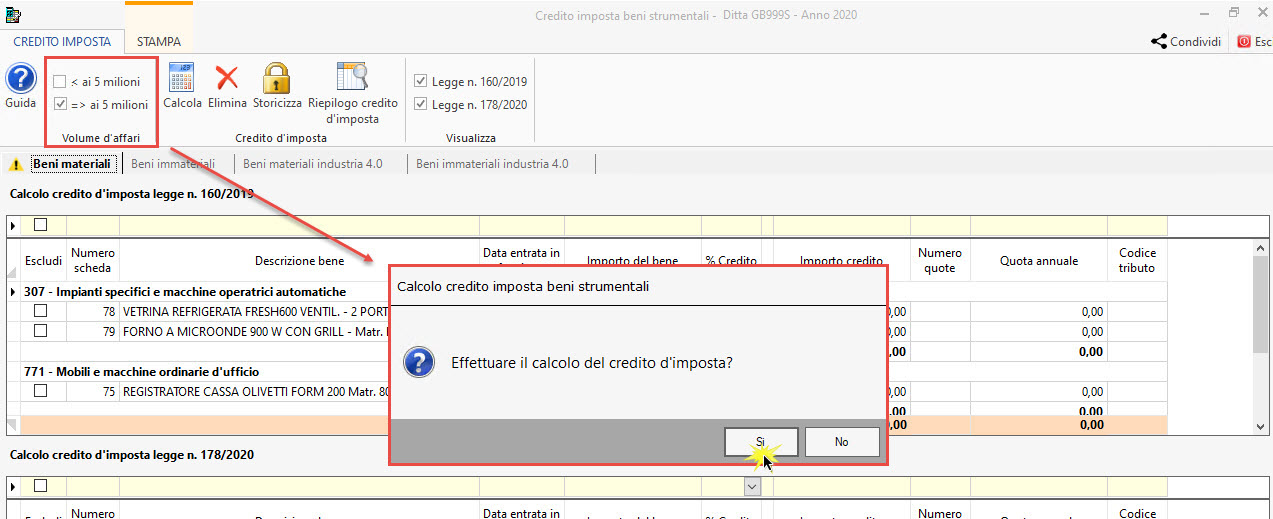

Eseguendo ![]() del software, all’interno della gestione ”Cespiti”, sezione dati per altre applicazioni, pulsante “Calcolo credito d’Imposta”, per i soggetti con volume d‘affari maggiore o pari a 5 milioni, è stato modificato il numero delle quote da utilizzare in compensazione per i beni materiali.

del software, all’interno della gestione ”Cespiti”, sezione dati per altre applicazioni, pulsante “Calcolo credito d’Imposta”, per i soggetti con volume d‘affari maggiore o pari a 5 milioni, è stato modificato il numero delle quote da utilizzare in compensazione per i beni materiali.

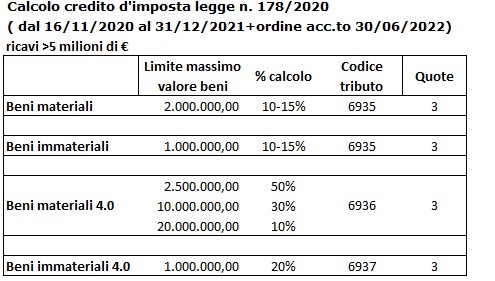

Antecedente all’approvazione del nuovo Decreto Sostegni-bis, per gli investimenti in beni strumentali effettuati a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, il credito d’imposta spettante per i beni materiali diversi da Industria 4.0, per i soggetti con un volume di ricavi o compensi superiori o pari a 5 milioni di euro, è utilizzabile in compensazione in tre quote annuali.

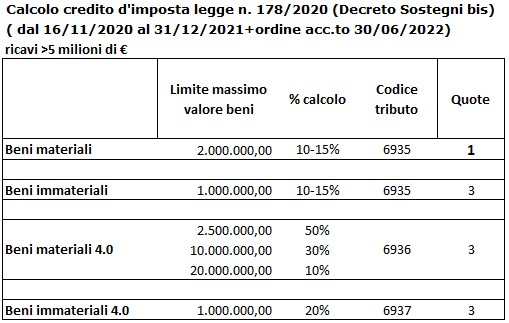

Dopo l’approvazione del nuovo Decreto sostegni-bis, le quote per i beni materiali da 3 sono passate ad 1.

Nella procedura, accedendo al calcolo, è necessario verificare se la sezione del volume d’affari è compilata in automatico dalla procedura o deve essere valorizzata.

La compilazione in automatico avviene se con GB è stata gestita la dichiarazione iva o iva base. In tal caso, la sezione è valorizzata e bloccata.

Se invece, non è stata gestita la dichiarazione iva e iva base, all’accesso al calcolo del credito, la sezione non sarà compilata e verrà richiesto di indicare se il volume d’affari dell’anno è inferiore o superiore a 5 milioni di €.

Se non siamo a conoscenza del valore ma le registrazioni contabili dell’anno sono state eseguite, è possibile visionarlo accedendo a:

- Contabilità

- Liquidazioni Iva

- Volume d’affari

Una volta impostato, sarà possibile procedere al calcolo del credito d’imposta dei beni strumentali.

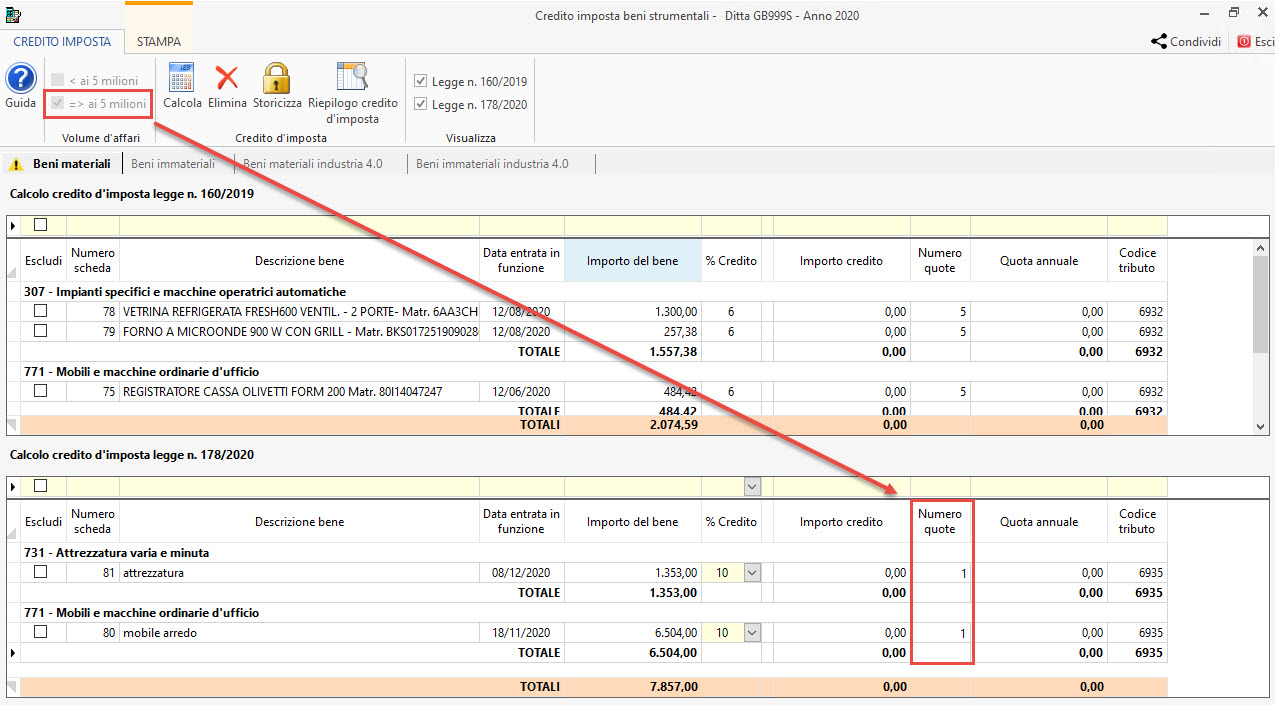

Effettuando il calcolo ![]() , si evince che, anche per i soggetti con volume d’affari superiori o pari a 5 milioni di €, il numero delle quote nel calcolo del credito d’imposta DL 178/2020 è di 1 e non di 3, come era in precedenza senza aver eseguito l’update del software.

, si evince che, anche per i soggetti con volume d’affari superiori o pari a 5 milioni di €, il numero delle quote nel calcolo del credito d’imposta DL 178/2020 è di 1 e non di 3, come era in precedenza senza aver eseguito l’update del software.

In questo modo, il credito calcolato potrà essere utilizzato in compensazione in unica quota dall’entrata in funzione dei beni.

Per ulteriori chiarimenti si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

Articoli correlati:

- Credito d’imposta beni strumentali 2020: rilascio gestione

- Importare cespiti da file Excel per nuovi clienti

CB101 – FSA/10

TAG Beni materialicredito d’impostaDL 178/2020