Nel software GB, sia per gli utenti che hanno gestito la contabilità con i nostri programmi, sia per chi non lo ha fatto, il calcolo della deducibilità delle spese di manutenzioni si effettua tramite un’apposita gestione, presente nel modulo dei cespiti e consultabile dal modello di dichiarazione dei redditi.

Le spese di manutenzioni, riparazione, ammodernamento e trasformazione, che dal bilancio non risultino imputate ad incremento del costo dei beni ai quali si riferiscono, sono deducibili nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili risultate all’inizio dell’esercizio.

Per le imprese che sono al primo anno di attività deve essere considerato il valore dei beni materiali ammortizzabili che risulta al termine del primo esercizio. L’eccedenza è deducibile in quote costanti nei cinque esercizi successivi.

In Integrato GB

La gestione per il calcolo delle manutenzioni è presente in contabilità/cespiti/pulsante “manutenzioni e riparazioni” e presenta delle peculiarità in base al regime contabile della ditta, nonché in caso di imprese del settore dell’autotrasportato.

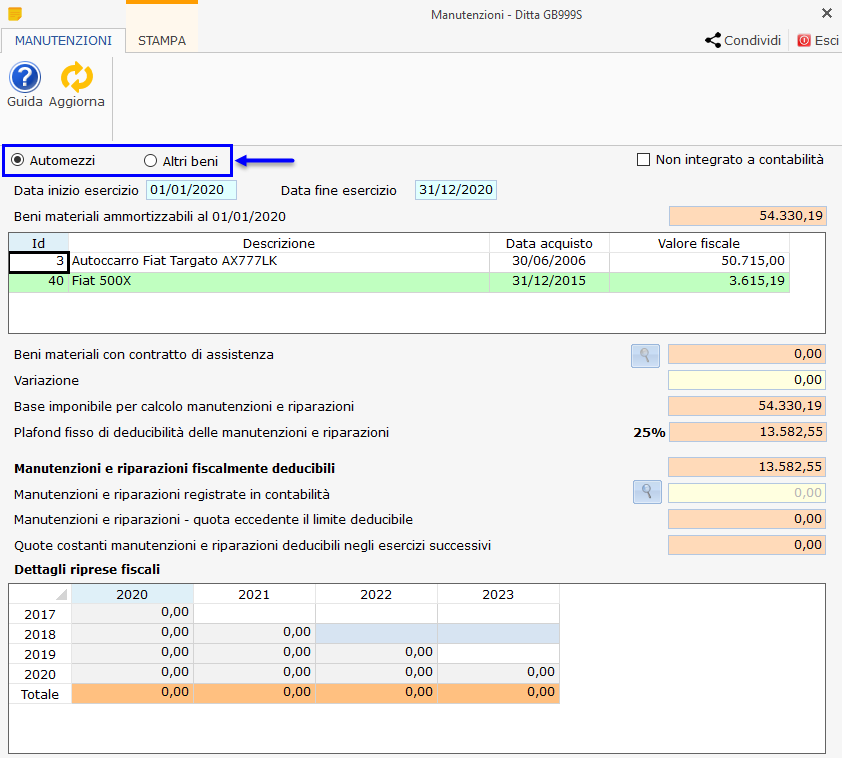

In linea generale la % di deducibilità prevista è del 5%; 25% in caso di autoveicoli da trasporto di imprese impiegate in specifici settori.

La struttura della maschera si presenta uguale per tutti i regimi contabili.

Se nella gestione dei “Cespiti”, sezione “Gruppo/Specie”, è stata indicata l’opzione “settore dell’autotrasporto”, nella gestione saranno presenti due opzioni per distinguere la deducibilità del 5% da quella al 25%, propria del settore dell’autotrasporto, che prevede la deduzione dell’eccedenza in 3 anni contro i 5 previsti nel caso generale.

Beni materiali ammortizzabili al 01/01/2020

Come indicato dall’art. 102 del TUIR costituiscono la base imponibile per il calcolo del plafond fisso di deducibilità delle spese di manutenzioni i beni ammortizzabili presenti a inizio dell’esercizio, pertanto, nella gestione è riportato l’elenco dei beni e conteggiato il relativo valore fiscale.

Se la ditta è al primo anno la procedura considera i beni presenti al termine dell’esercizio.

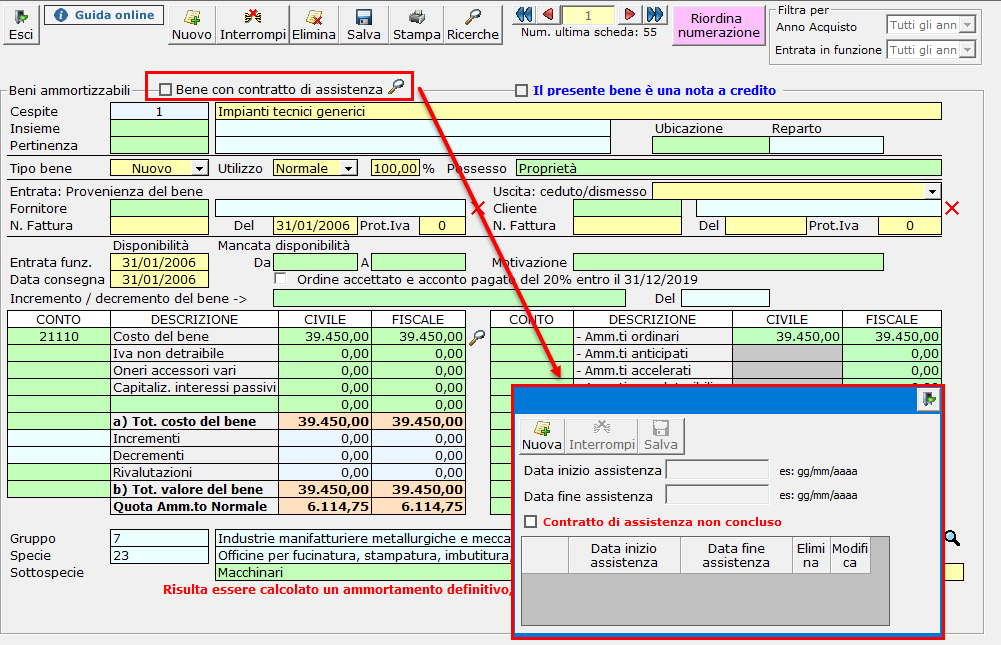

Beni materiali con contratto di assistenza

![]()

In questo campo sono riportati i beni in cui, nella relativa scheda cespite, è stato indicato che hanno un contratto di assistenza.

Eventuali variazioni alla base imponibile devono essere indicate nell’apposito campo “variazione”.

Base imponibile per il calcolo manutenzioni e riparazioni

La base imponibile si ottiene sottraendo al valore fiscale dei beni eventuali beni con contratto di assistenza.

Plafond fisso di deducibilità delle manutenzioni e riparazioni

Il plafond fisso di deducibilità si determina calcolando il 5% o il 25% sulla base imponibile.

Manutenzioni e riparazioni fiscalmente deducibili

L’ammontare delle spese di manutenzioni fiscalmente deducibili corrisponde all’importo calcolato in “plafond fisso”.

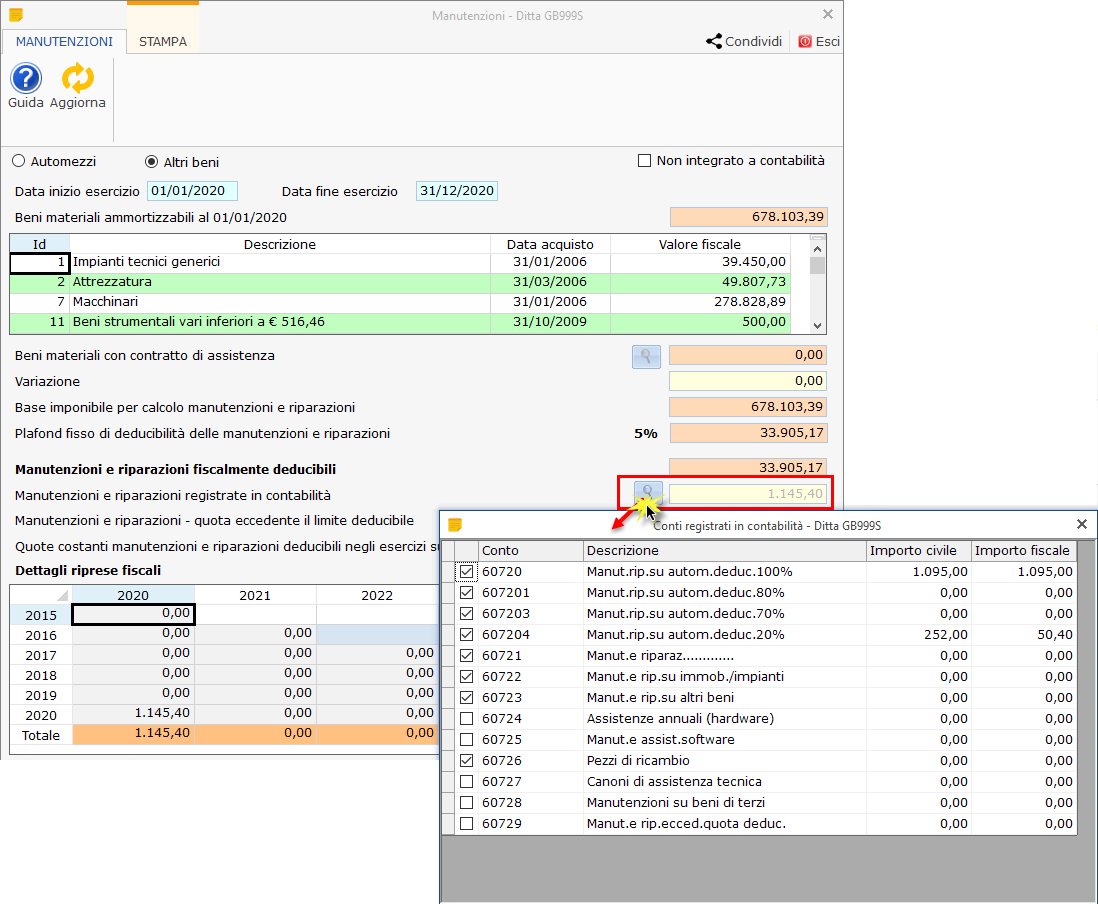

Manutenzioni e riparazioni registrate in contabilità

In questo campo sono riportate le spese di manutenzione registrate in contabilità. Il riporto dei dati differisce in base al regime contabile della ditta:

Imprese in contabilità ordinaria – regimi contabili 1 e 31

Sono riportate tutte le spese di manutenzione registrate in prima nota in base al principio di competenza.

GBsoftware propone, come conti da assoggettare al calcolo delle manutenzioni:

- 60720 Manut.rip.su autom.deduc.100%

- 607201 Manut.rip.su autom.deduc.80%

- 607203 Manut.rip.su autom.deduc.70%

- 607204 Manut.rip.su autom.deduc.20%

- 60721 Manut.e riparaz.

- 60722 Manut.e rip.su immob./impianti

- 60723 Manut.e rip.su altri beni

- 60726 Pezzi di ricambio

Imprese in contabilità semplificata – regimi contabili 2 e 32

Per le imprese in contabilità semplificata il riporto dei dati in questo campo differisce a seconda del metodo di tenuta dei registri per cui si è optato.

Nella gestione sono riportate tutte le manutenzioni:

a. registrate in prima nota, anche se non si è registrato il relativo pagamento, per le imprese in semplificata che hanno optato per la tipologia “3” di tenuta dei registri, ovvero per cui si applica la presunzione di incasso/pagamento alla data di registrazione del documento;

b. registrate in prima nota, per cui si è registrato il relativo pagamento in caso di opzione “1” o “2”;

Per le imprese in contabilità semplificata sono riportati gli importi registrati con conti che hanno i seguenti raggruppamenti ai fini delle imposte dirette:

- Manutenzioni e riparazioni automezzi

- Manutenzioni e riparazioni altri beni

Professionisti – regimi contabili 21 e 22

Nel campo sono riportate le spese di manutenzione effettivamente pagate nell’esercizio.

Per i professionisti i conti riportati nella gestione sono quelli che hanno come mastro 6071 – Manutenzioni e riparazione su beni immobili:

- 60715 – Manut.e ripar.su beni immobili uso promiscuo

- 60716 – Manutenzioni e riparazione su beni immobili

Cliccando il pulsante ![]() si può consultare il dettaglio delle spese registrate in contabilità.

si può consultare il dettaglio delle spese registrate in contabilità.

Manutenzioni e riparazioni – quota eccedente il limite deducibile

La quota eccedente il limite deducibile si determina sottraendo alle spese di manutenzione registrate in contabilità la quota fiscalmente deducibile.

Quote costanti manutenzioni e riparazioni deducibili negli esercizi successivi

La quota eccedente il limite deducibile è suddivisa in 5 anni (3 in caso di autotrasportatori) e riportata negli esercizi successivi.

Dettaglio delle riprese fiscali

Nella sezione “dettaglio delle riprese fiscali” sono riportati gli importi dell’anno corrente e le quote determinate nei 5 anni precedenti.

Per ulteriori informazioni è possibile consultare la guida on-line relativa.

Applicazioni Software collegate all’articolo:

Articoli correlati:

- Contabilità semplificata: rilevazione costi/ricavi non Iva

- Importare cespiti da file Excel per nuovi clienti

RIV/13

TAG Cespitideducibilitàregimi contabilispese di manutenzione