Il Decreto Legge n.50/2017 ha radicalmente cambiato i termini entro cui il contribuente può esercitare il diritto alla detrazione dell’imposta sul valore aggiunto, modificando gli articoli 25 e 19 del DPR 633/72.

In base alle nuove norme il diritto alla detrazione dell’imposta può essere esercitato, al massimo, entro il termine di presentazione della dichiarazione Iva annuale del periodo d’imposta in cui l’esigibilità è sorta, termine che per l’esercizio 2017 è il 30 aprile 2018.

La Circolare dell’Agenzia delle Entrate numero 1/E del 17 gennaio 2018 ha meglio chiarito quanto stabilito dalla norma ai fini di una legittima detrazione dell’Iva sugli acquisti puntualizzando che i presupposti per la detrazione dell’imposta sono:

- l’effettuazione dell’operazione

- il possesso della fattura di acquisto

La fattura di acquisto deve essere annotata nel registro Iva degli acquisti entro il termine di presentazione della dichiarazione Iva dell’anno in cui l’operazione è stata effettuata oppure la fattura di acquisto è stata ricevuta. Per poter esercitare il diritto alla detrazione entrambi i requisiti devono essere soddisfatti.

Sintetizziamo i diversi scenari che si possono presentare.

(*) Entro il 30/04 – creando un sezionale apposito

In Contabilità GB…

Vediamo i passaggi da effettuare per gestire la registrazione di una fattura di acquisto del 2017 pervenuta nel 2017, ma non registrata entro il 31/12/2017.

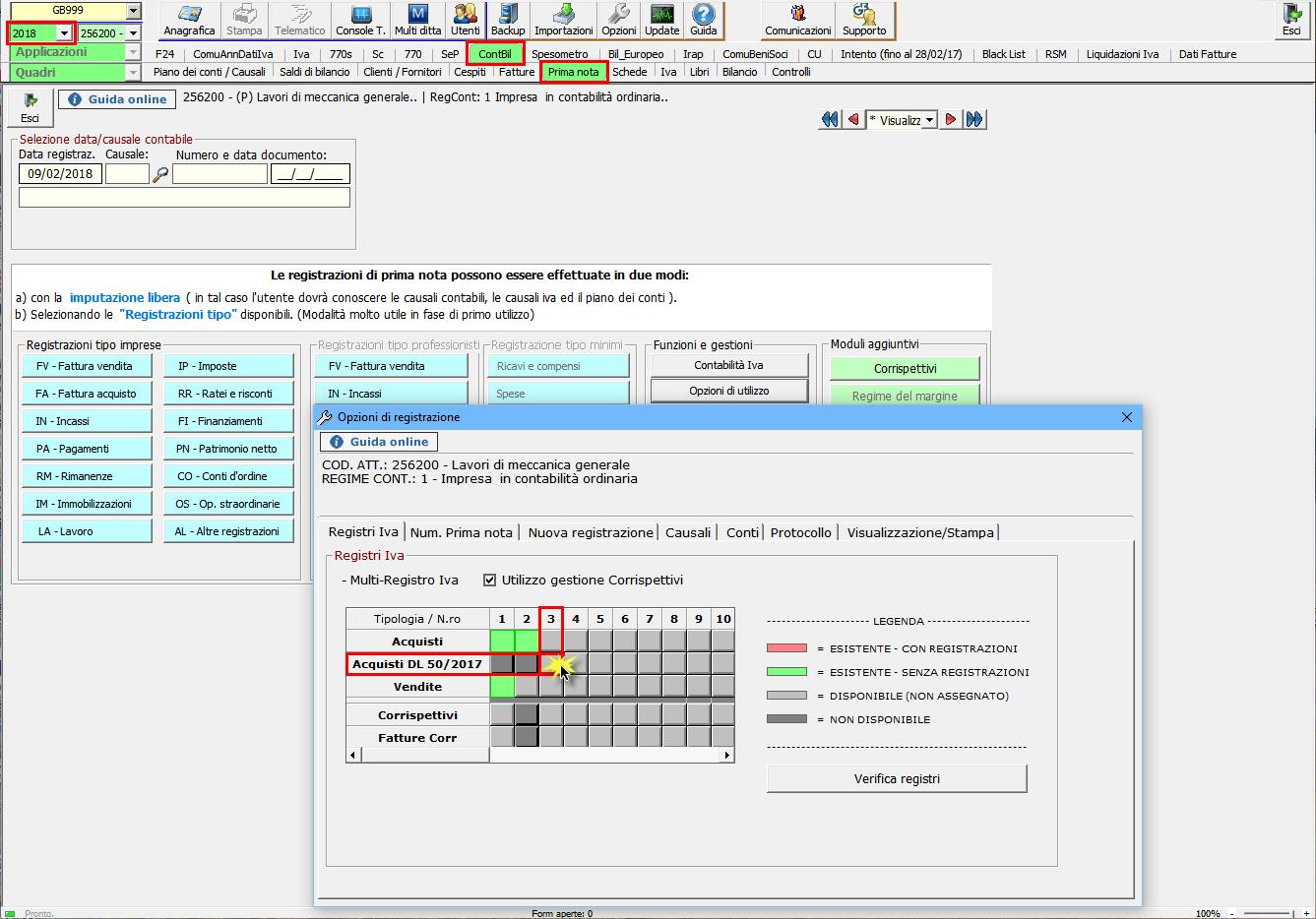

1) Attivazione del sezionale “Acquisti DL 50/2017”

La prima operazione da fare è l’attivazione del sezionale dedicato alla registrazione di tali fatture, nella contabilità del 2018.

Dalla prima nota, pulsante “Opzioni di utilizzo”, sezione “Registri Iva” cliccare in corrispondenza del primo numero di registro disponibile in corrispondenza della riga “Acquisti DL 50/2017”.

2) Registrazione della fattura di acquisto

A questo punto è possibile procedere alla registrazione della prima nota di acquisto avendo cura di indicare il numero di registro dedicato a tali documenti.

Una volta impostato il registro il software visualizza:

- il campo “Anno detraibilità”;

- un messaggio a video che ricorda quando deve essere utilizzato il registro “DL 50/2017”.

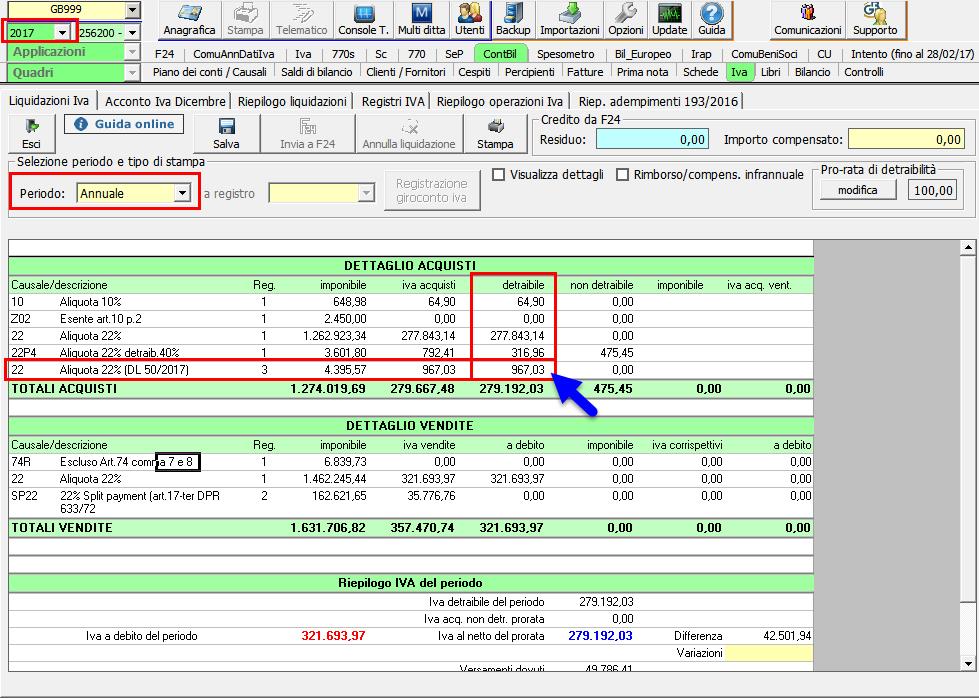

3) In liquidazione Iva

L’operazione sarà riportata nella liquidazione annuale del 2017 e concorrerà alla determinazione del saldo Iva annuale.

Nella descrizione della causale Iva utilizzata è riportata una dicitura che permette di distinguere le fatture di acquisto registrate nel 2018 ma con Iva detraibile nel 2017.

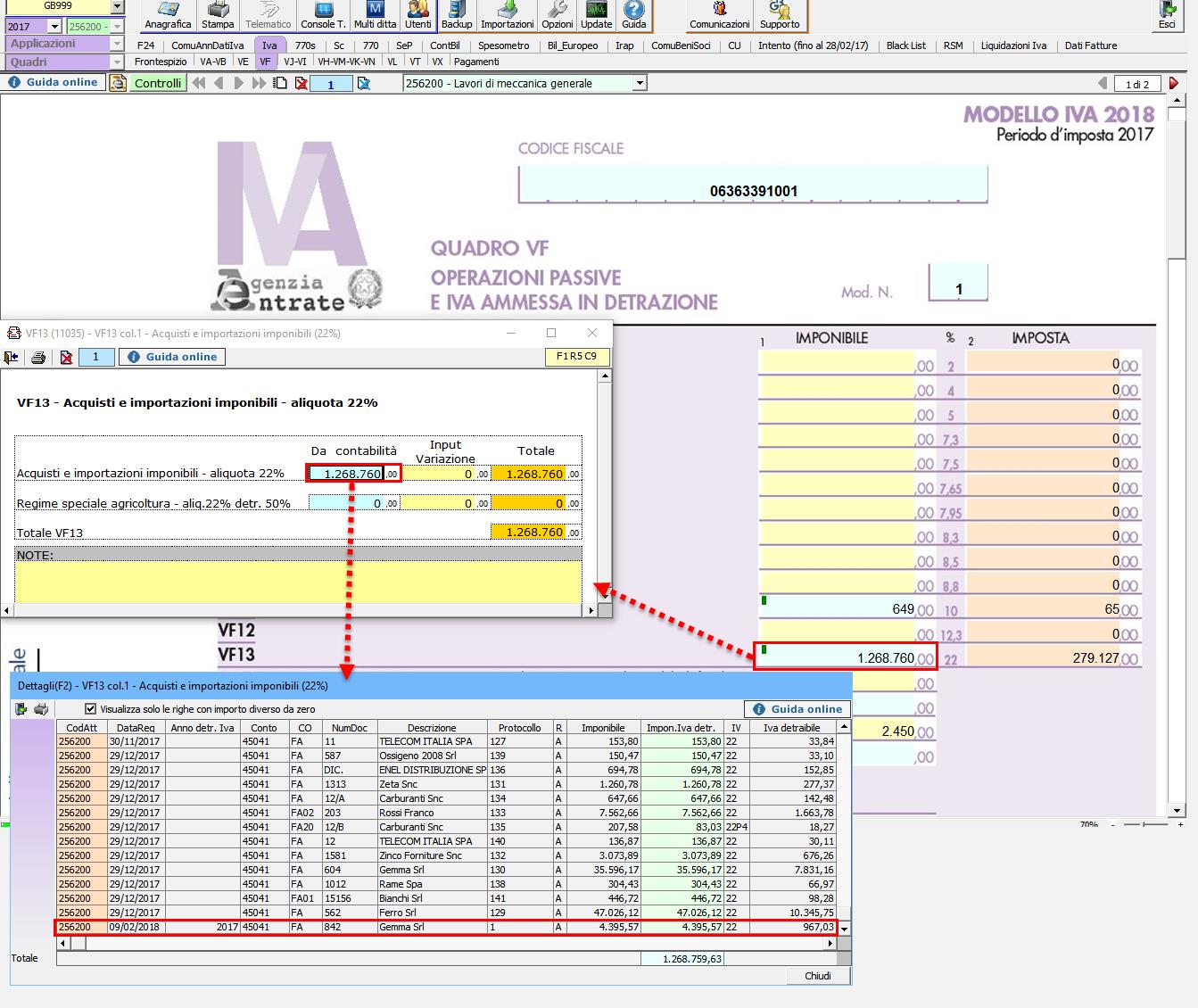

4) In Dichiarazione Iva

Nel modello di Dichiarazione Iva 2018 – anno imposta 2017 la fattura di acquisto sarà automaticamente riportata nel rigo relativo all’aliquota Iva utilizzata.

![]() Le fatture di acquisto registrate nel 2018 che concorrono alla determinazione del saldo Iva annuale dell’anno 2017 non sono riportate nella liquidazione periodica del periodo in cui sono state registrate.

Le fatture di acquisto registrate nel 2018 che concorrono alla determinazione del saldo Iva annuale dell’anno 2017 non sono riportate nella liquidazione periodica del periodo in cui sono state registrate.

![]() Nella comunicazione delle liquidazioni periodiche e nel “nuovo spesometro”? Come devono essere comunicate le fatture di acquisto registrate nel 2018 ma ricevute nel 2017?

Nella comunicazione delle liquidazioni periodiche e nel “nuovo spesometro”? Come devono essere comunicate le fatture di acquisto registrate nel 2018 ma ricevute nel 2017?

Nella comunicazione delle liquidazioni periodiche le fatture di acquisto 2017, registrate nel 2018, non saranno riportate ma imponibile ed imposta delle stesse saranno inclusi nella dichiarazione Iva annuale del 2017.

Per quanto riguarda la comunicazione del “nuovo spesometro” tali fatture saranno comunicate in base alla data di registrazione, quindi gestiti con l’applicazione 2018.

CB101 – RIV/2

TAG detraibilità IvaDL 50/2017