La disciplina che riguarda la detrazione dell’Iva delle fatture a cavallo d’anno è stata oggetto di alcune modifiche negli ultimi anni: in particolar modo i decreti che interessano la detraibilità in questione sono l’articolo 2 del DL 50/2017 e l’articolo 14 del DL 119/2018.

La detrazione dell’Iva può essere esercitata nell’anno precedente o nell’anno successivo a seconda della data ricezione del documento e del registro utilizzato: in GB la procedura da utilizzare è di facile gestione.

Il diritto alla detrazione dell’Iva sugli acquisti:

- Sorge nel momento in cui l’Iva diviene esigibile

- È subordinato al requisito sostanziale (effettuazione dell’operazione) e a quello formale (possesso fattura)

- Può essere esercitato a partire dal mese di effettuazione a condizione che la fattura venga registrata entro il 15 del mese successivo

- Può essere esercitato entro il termine di presentazione della dichiarazione Iva relativa all’anno di ricevimento della fattura

Normativa

Il DL 50/2017 stabilisce che il termine per l’esercizio della detrazione Iva può essere esercitato entro il termine massimo di presentazione della dichiarazione Iva relativa all’anno di ricezione del documento.

Differentemente, il DL 119/2018 stabilisce che il diritto alla detrazione dei documenti ricevuti può essere esercitato nel mese se sono stati annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione.

Eccezione: come riportato nell’articolo 14, la regola non vale per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente che possono essere portate in detrazione al più presto, se il documento è stato ricevuto nel 2020, nella liquidazione di gennaio.

In sintesi:

Per i clienti che usufruiscono della Console fatturazione GB non si pone il problema delle date in quanto i documenti vengono riportati nel mese di effettiva ricezione.

Per coloro che invece gestiscono l’importazione xml tramite la gestione “Importa fatture elettroniche, si possono presentare i seguenti casi:

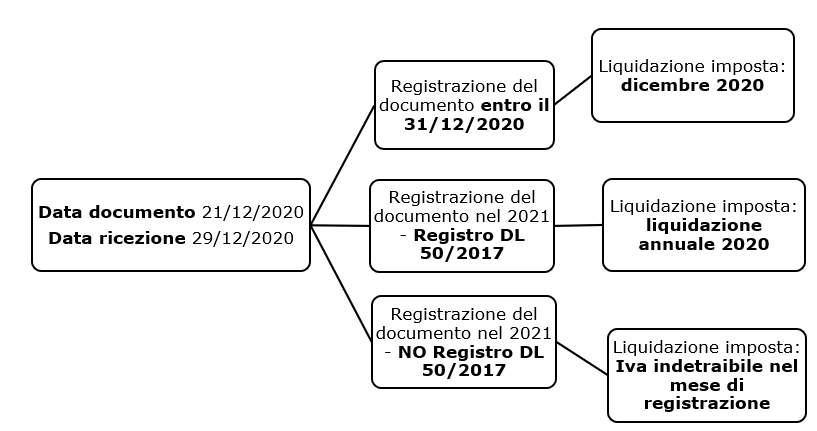

- Data documento e data ricezione nel 2020 mentre data registrazione nel 2021

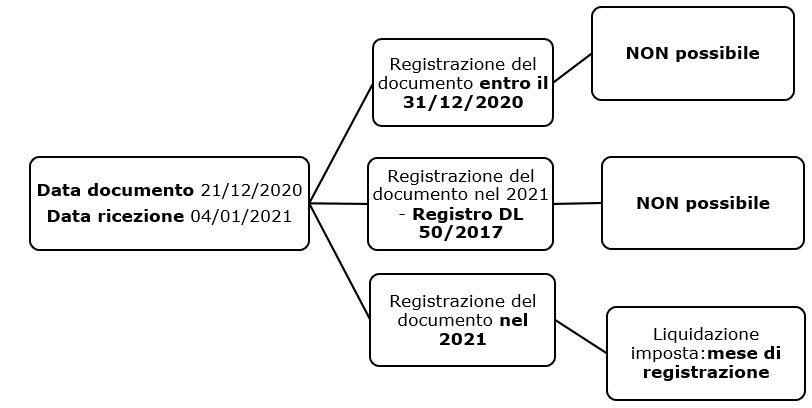

- Data documento nel 2020 mentre data ricezione e data registrazione nel 2021

1° caso

Nella gestione d’importazione delle fatture elettroniche, il software tramite la data documento, data ricezione e data registrazione è in grado di definire la corretta registrazione e gestione della detraibilità dell’imposta.

Se la data documento e data ricezione ricadono nel 2020, è possibile registrare il documento nel 2021 solamente dopo aver attivato il registro apposito DL 50/2017.

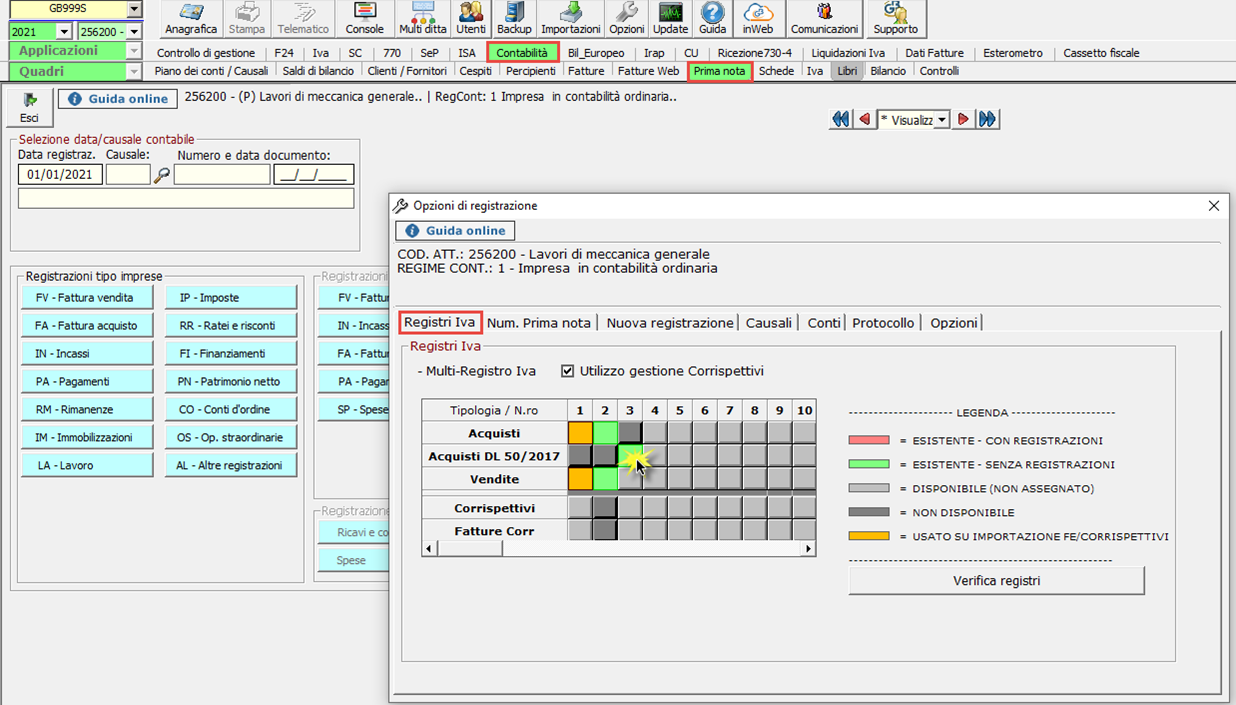

Per abilitare i registri è necessario posizionarsi in:

- Contabilità

- Prima nota

- Opzioni di utilizzo

- Sezione registri Iva

- Cliccare il primo numero di registro disponibile

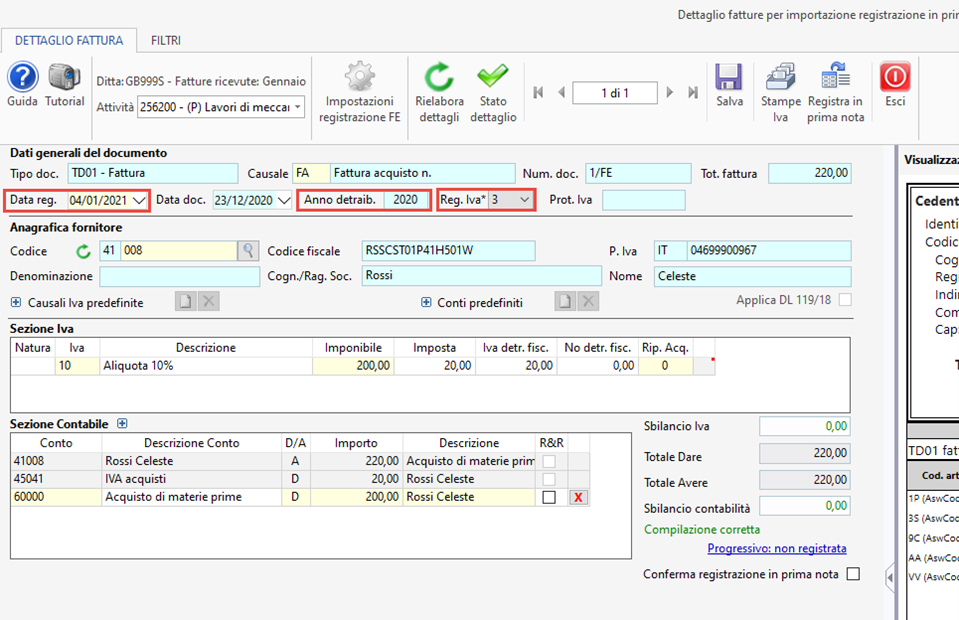

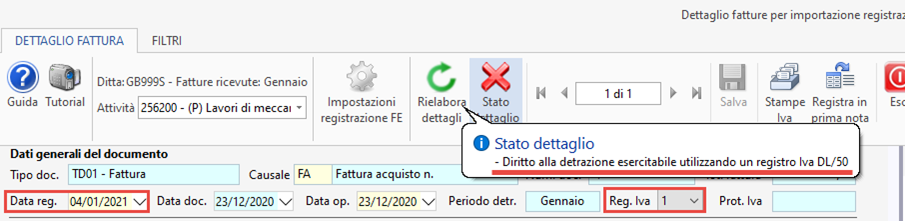

Di conseguenza nella registrazione, per poter detrarre l’imposta nel 2020 ed effettuare la registrazione nel 2021 occorre utilizzare il registro appena abilitato:

Se l’utente non utilizza il registro corretto non è possibile effettuare la registrazione nel 2021: infatti la procedura lo segnala con stato dettaglio rosso

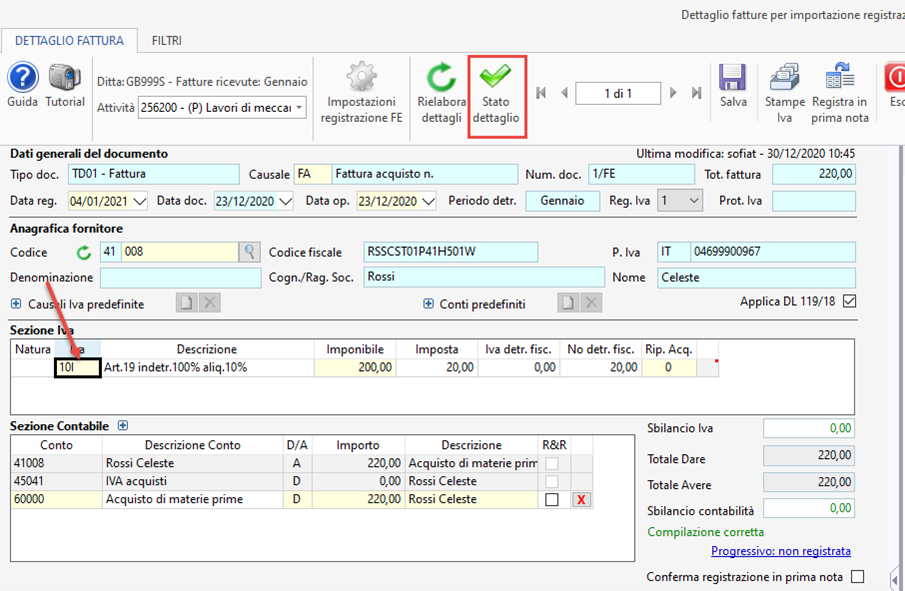

In questo caso è necessario modificare la causale Iva indicata, rendendo indetraibile l’Iva, per poter effettuare la registrazione l’anno successivo:

2° caso

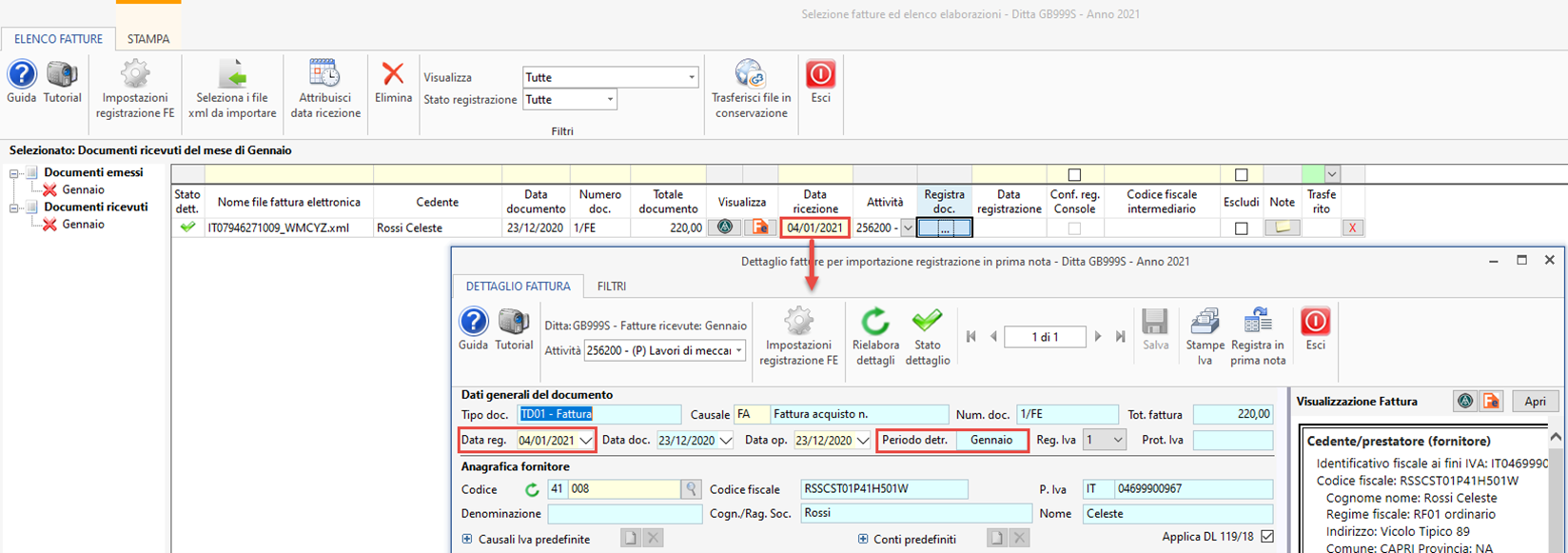

Supponiamo, diversamente, di ricevere il documento nell’anno 2021.

In questo caso è possibile solo registrare il documento e detrarre l’Iva nel 2021 con l’utilizzo dei registri iva normali degli acquisti:

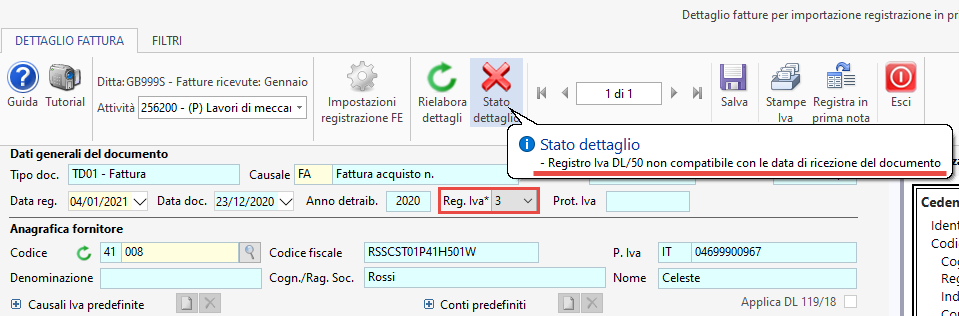

Se l’utente prova ad inserire il registro specifico per il DL 50/2017, la procedura ci segnala la mancata correttezza:

![]() Le registrazioni effettuate con l’utilizzo del registro Iva “DL 50/2017” confluiscono quindi nella liquidazione annuale del 2020 e non nella liquidazione del mese di registrazione

Le registrazioni effettuate con l’utilizzo del registro Iva “DL 50/2017” confluiscono quindi nella liquidazione annuale del 2020 e non nella liquidazione del mese di registrazione

ST/2