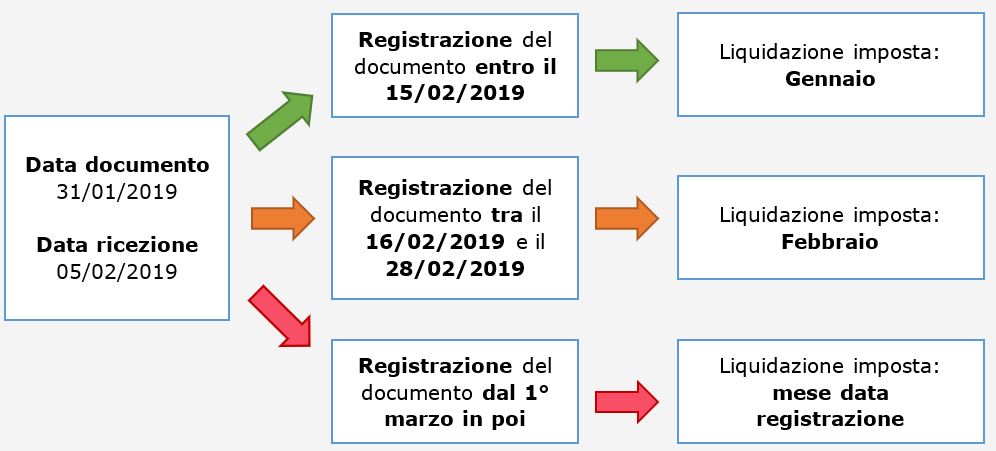

L’art. 14 del Decreto Legge 119 del 23/10/2018 ha modificato l’art. 1, comma 1 del DPR 100/1998, stabilendo che entro il giorno 16 di ciascun mese può essere esercitato il diritto alla detrazione dell’imposta relativa ai documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione.

La regola non vale per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente che potranno essere portate in detrazione al più presto, se il documento è stato ricevuto nel 2019, nella liquidazione del mese di gennaio.

La modifica dei termini di detrazione dell’imposta consente quindi di esercitare il diritto alla detrazione nella liquidazione del mese di effettuazione dell’acquisto a condizione che la fattura sia ricevuta e registrata entro il giorno 15 del mese successivo.

Detrazione IVA in Contabilità GB

Nella gestione “Importa fatture elettroniche” i documenti ricevuti sono suddivisi in base alla “data ricezione”.

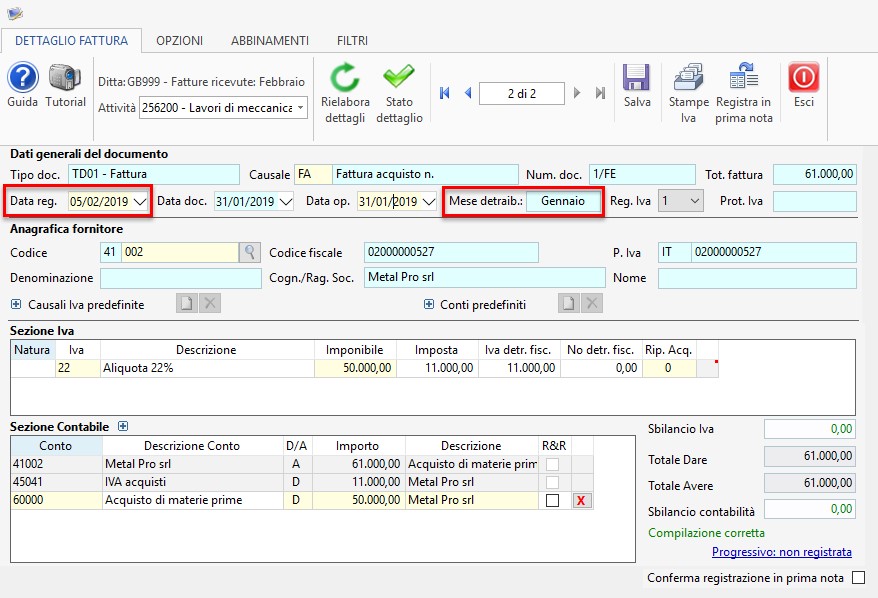

Nel caso dell’immagine che segue infatti, la fattura è stata emessa dal nostro fornitore il 31/01/2019 ma da noi è stata ricevuta il 05/02/2019 quindi la procedura colloca il documento in “febbraio”.

Il software controlla la coerenza delle data inserite nella maschera di predisposizione della prima nota.

La fattura ricevuta a febbraio, non può essere registrata a gennaio pertanto lo stato del dettaglio sarà rosso e riporterà la dicitura “la data di registrazione non può essere precedente alla data di ricezione del file”.

Indichiamo quindi come data di registrazione quella di ricezione del documento, che è precedente al 15/02/2019:

Come possiamo vedere nell’immagine, anche indicando la data del 05/02/2019 il campo “mese detraibilità” indica “gennaio” come mese in cui sarà esercitato il diritto alla detrazione dell’imposta.

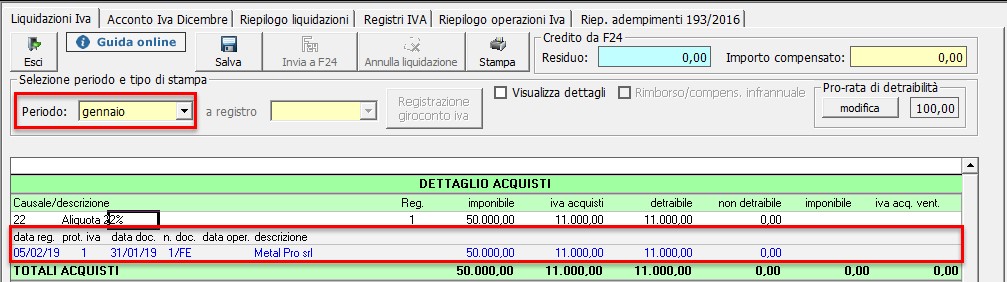

In liquidazione IVA la fattura sarà riportata nel mese di gennaio.

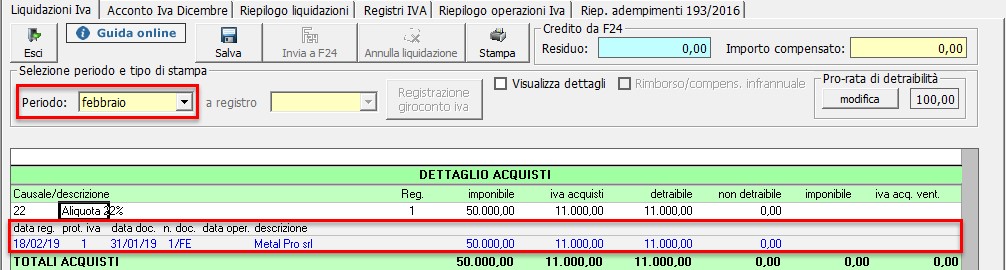

Se invece vogliamo detrarre l’imposta nel mese di febbraio dobbiamo indicare una data di registrazione successiva al 15/02/2019.

In questo caso il campo “mese detraibilità” indica “febbraio” come mese in cui sarà esercitato il diritto alla detrazione dell’imposta.

In liquidazione IVA la fattura sarà riportata nel mese di febbraio.

![]() Questo meccanismo di detrazione dell’imposta non si applica per le fatture dell’anno 2018, registrate nel 2019 per cui il diritto alla detrazione è vincolato alla data di ricezione del documento (news del 21/02/2019 – Contabilità: fatture acquisto pervenute nel 2018 non registrate entro il 31 dicembre)

Questo meccanismo di detrazione dell’imposta non si applica per le fatture dell’anno 2018, registrate nel 2019 per cui il diritto alla detrazione è vincolato alla data di ricezione del documento (news del 21/02/2019 – Contabilità: fatture acquisto pervenute nel 2018 non registrate entro il 31 dicembre)

CB101 – RIV/3

TAG detraibilità IvaDL 119/2018Liquidazione Iva