La dichiarazione integrativa a favore può essere presentata qualora la dichiarazione inviata entro i termini presenti errori od omissioni che determinano un maggior reddito, un minor debito o un maggior debito d’imposta.

Nel caso in cui l’intermediario o il contribuente si accorga di aver commesso degli errori od omissioni nella compilazione di una dichiarazione già inviata all’Agenzia delle Entrate, che non hanno provocato lo scarto della stessa, può inviare una dichiarazione integrativa alla precedente.

La dichiarazione integrativa è una dichiarazione che viene presentata a seguito dell’originaria, per trasmettere le parti omesse o non corrette.

Il presupposto principale per presentare una dichiarazione integrativa a favore è che la dichiarazione precedentemente inviata risulti validamente presentata.

Ricordiamo che una dichiarazione è considerata valida anche quella presentata entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

![]() Nel caso in cui sia necessario inviare una dichiarazione che si riferisce ad un’annualità precedente, questa dovrà essere presentata con il modello approvato nel periodo d’imposta cui si riferisce la dichiarazione.

Nel caso in cui sia necessario inviare una dichiarazione che si riferisce ad un’annualità precedente, questa dovrà essere presentata con il modello approvato nel periodo d’imposta cui si riferisce la dichiarazione.

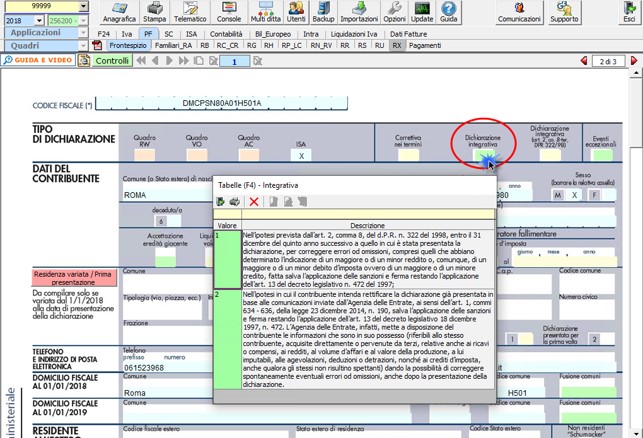

Nel frontespizio del modello Redditi, nella sezione relativa al “Tipo di dichiarazione” sono presenti due tipologie alternative di “Dichiarazione integrativa”

![]()

Dichiarazione integrativa

Dichiarazione integrativa- Dichiarazione integrativa (art.2 co. 8-ter, DPR 322/98)

Con la newsletter di oggi andremo a vedere quali sono i passaggi da effettuare per predisporre una Dichiarazione Integrativa.

Nei prossimi giorni vedremo anche come redigere una Dichiarazione integrativa art.2, co. 8-ter, DPR 322/98.

Dichiarazione integrativa a favore

Per predisporre una dichiarazione integrativa a favore è necessario rettificare ed integrare la dichiarazione originaria e compilare l’apposita casella presente nel Frontespizio con:

- codice “1”, nell’ipotesi prevista dall’art. 2, comma 8, del d.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minor reddito o, comunque, di un maggiore o di un minor debito d’imposta ovvero di un maggiore o di un minore credito, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del decreto legislativo n. 472 del 1997;

- codice “2”, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle Entrate, ai sensi dell’art. 1, commi 634 – 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del decreto legislativo 18 dicembre 1997, n. 472. L’Agenzia delle Entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso (riferibili allo stesso contribuente, acquisite direttamente o pervenute da terzi, relative anche ai ricavi o compensi, ai redditi, al volume d’affari e al valore della produzione, a lui imputabili, alle agevolazioni, deduzioni o detrazioni, nonché ai crediti d’imposta, anche qualora gli stessi non risultino spettanti) dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Dichiarazione integrativa a favore con

Di seguito elenchiamo i passaggi da effettuare per fare una dichiarazione integrativa con il software GB:

- Modificare la dichiarazione originaria, integrandola o rettificandola;

- Compilare il campo “Dichiarazione Integrativa” presente nel Frontespizio della dichiarazione.

- Procedere con la creazione del file telematico

Per maggiori chiarimenti in merito si rimanda alla guida online del frontespizio della Dichiarazione.

SAM/3 – DB101

TAG Dichiarazione integrativadichiarazione integrativa a favoredichiarazione integrativa encdichiarazione integrativa irapdichiarazione integrativa pfdichiarazione integrativa spFrontespiziofrontespizio tipo di dichiarazioneIntegrativaintegrativa a favore modello redditimaggior debito d’imposta.maggior redditominor credito d’imposta