Per le operazioni da effettuare a partire dal 1° gennaio 2015, gli esportatori abituali che intendono acquistare o importare, senza applicazione dell’IVA, debbono trasmettere telematicamente all’Agenzia delle Entrate la dichiarazione d’intento.

Eseguendo l’update del software è disponibile da oggi l’applicazione Dichiarazione di Intento per gestire acquisti o importazioni di beni e servizi senza l’applicazione dell’IVA.

Possono essere definiti “esportatori abituali” coloro che nell’anno precedente o nei 12 mesi precedenti hanno registrato esportazioni o altre operazioni ad esse assimilate per un ammontare superiore al 10% del volume d’affari conseguito nello stesso periodo.

I contribuenti in possesso di tali requisiti, essendo “esportatori abituali”, possono effettuare acquisti o importazioni usufruendo del regime di non imponibilità Iva solo dopo averne data comunicazione all’Agenzia delle Entrate.

La dichiarazione è presentata all’Agenzia delle Entrate in via telematica, direttamente, da parte dei soggetti abilitati ai canali telematici dell’Agenzia, o tramite i soggetti incaricati (commi 2-bis e 3 dell’articolo 3 del Dpr 322/1998).

Abilitazione Dichiarazione d’Inento 2018 nel software INTEGRATO

Chi è tenuto alla presentazione della dichiarazione?

A partire dalle operazioni effettuata dal 1° gennaio 2015, per richiedere ai propri fornitori di emettere le fatture senza addebito di Iva, gli esportatori abituali devono preventivamente segnalare all’Agenzia delle Entrate i dati delle dichiarazioni d’intento.

Inoltre le stesse dichiarazioni d’intento inviate, assieme alla ricevuta di presentazione rilasciata dall’Amministrazione Finanziaria, dovranno poi essere consegnate ai relativi fornitori.

Quali sono gli obblighi dei fornitori?

I fornitori che ricevono dall’esportatore abituale la dichiarazione d’intento e la relativa ricevuta di invio all’Agenzia delle Entrate, potranno emettere fattura senza l’applicazione dell’Iva solo dopo aver riscontrato telematicamente l’avvenuta comunicazione all’Amministrazione Finanziaria, tramite il servizio fornito dal sito dell’Agenzia delle Entrate. Coloro che non rispettano tale obbligo sono sanzionabili con una sanzione pecuniaria che va dal 100% al 200% dell’imposta.

Come si compone il nuovo Modello?

Il modello è composto da:

- frontespizio nel quale, oltre all’informativa sul trattamento dei dati personali, andranno riepilogati i dati anagrafici del dichiarante e del rappresentante, le informazioni relative alle operazioni da non assoggettare ad Iva, l’indicazione del destinatario della dichiarazione e la firma;

- quadro A – Plafond nel quale sono riportate le informazioni relative al plafond e nel quale è presente anche la sezione relativa all’impegno alla presentazione telematica della dichiarazione.

DICHIARAZIONE D’INTENTO

Da oggi è disponibile l’applicazione “Dichiarazione d’Intento”.

Come abilitare l’applicazione

- Eseguire

del software;

del software; - Aprire la ditta in cui si vuole abilitare la dichiarazione di Intento;

Le modalità di abilitazione delle applicazioni sono due:

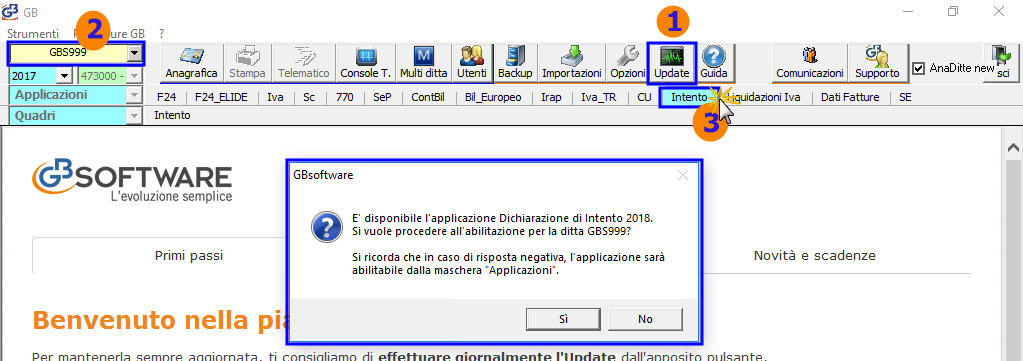

Se l’applicazione “Dichiarazione d’intento” è stata già utilizzata nell’anno 2017 per abilitarla è sufficiente cliccare su

Se l’applicazione “Dichiarazione d’intento” è stata già utilizzata nell’anno 2017 per abilitarla è sufficiente cliccare su  . Il software chiede se abilitarla subito per il nuovo anno con un messaggio: rispondendo “sì” sarà automaticamente abilitata. Rispondendo “no” sarà necessario procedere con l’abilitazione illustrata al successivo punto.

. Il software chiede se abilitarla subito per il nuovo anno con un messaggio: rispondendo “sì” sarà automaticamente abilitata. Rispondendo “no” sarà necessario procedere con l’abilitazione illustrata al successivo punto.

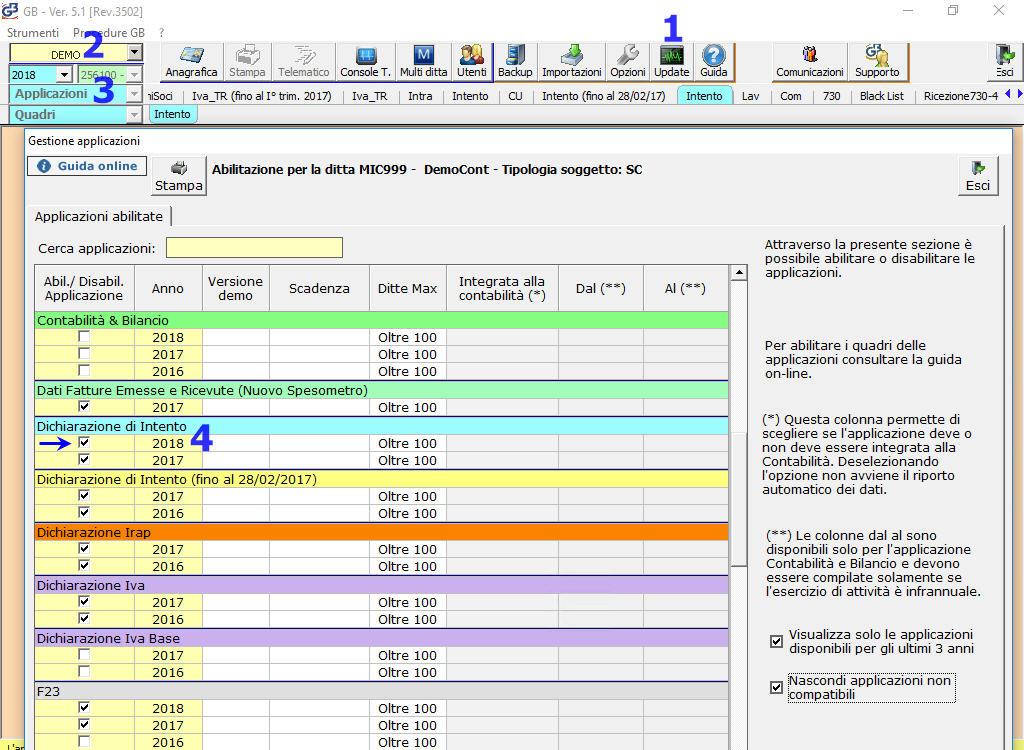

- Resta sempre utilizzabile la consueta modalità di abilitazione delle applicazioni dalla gestione “Applicazioni”, apponendo il check in corrispondenza di “Intento” anno 2018.

Per maggiori informazioni consultare la guida on line dell’applicazione Dichiarazione di Intento.

LM/22 – MB151

TAG cessione di beni senza IVADichiarazione intentofornitura di servizi senza Iva