La modifica più rilevante che interessa il modello della Dichiarazione IVA 2019, anno imposta 2018, riguarda la determinazione del credito da esporre nel rigo VL33. Da quest’anno infatti per calcolare tale importo si potrà tenere conto solo dei versamenti periodici effettuati.

Per i contribuenti che non hanno versato l’IVA periodica, la nuova modalità di compilazione del rigo VL33 determina l’impossibilità di utilizzo totale o parziale del credito IVA annuale fino al versamento dei debiti periodici.

Questa novità si affianca a quella dello scorso anno che ha previsto la distinzione nel quadro VL dell’IVA periodica dovuta e dell’IVA versata, quindi l’indicazione dell’importo maggiore tra i due che veniva considerato per la determinazione del credito o del debito.

Quest’anno con lo scopo di impedire l’utilizzo di un credito IVA determinato considerando versamenti dovuti ma non versati, è stato inserito un correttivo che prevede quanto segue:

“Se la somma degli importi dei crediti supera la somma degli importi dei debiti, in VL33 deve essere indicato l’importo che si ottiene considerando quanto indicato in VL30_3 (IVA periodica versata). Nel calcolo emergente dalla dichiarazione occorre tenere conto esclusivamente dei versamenti effettuati.”

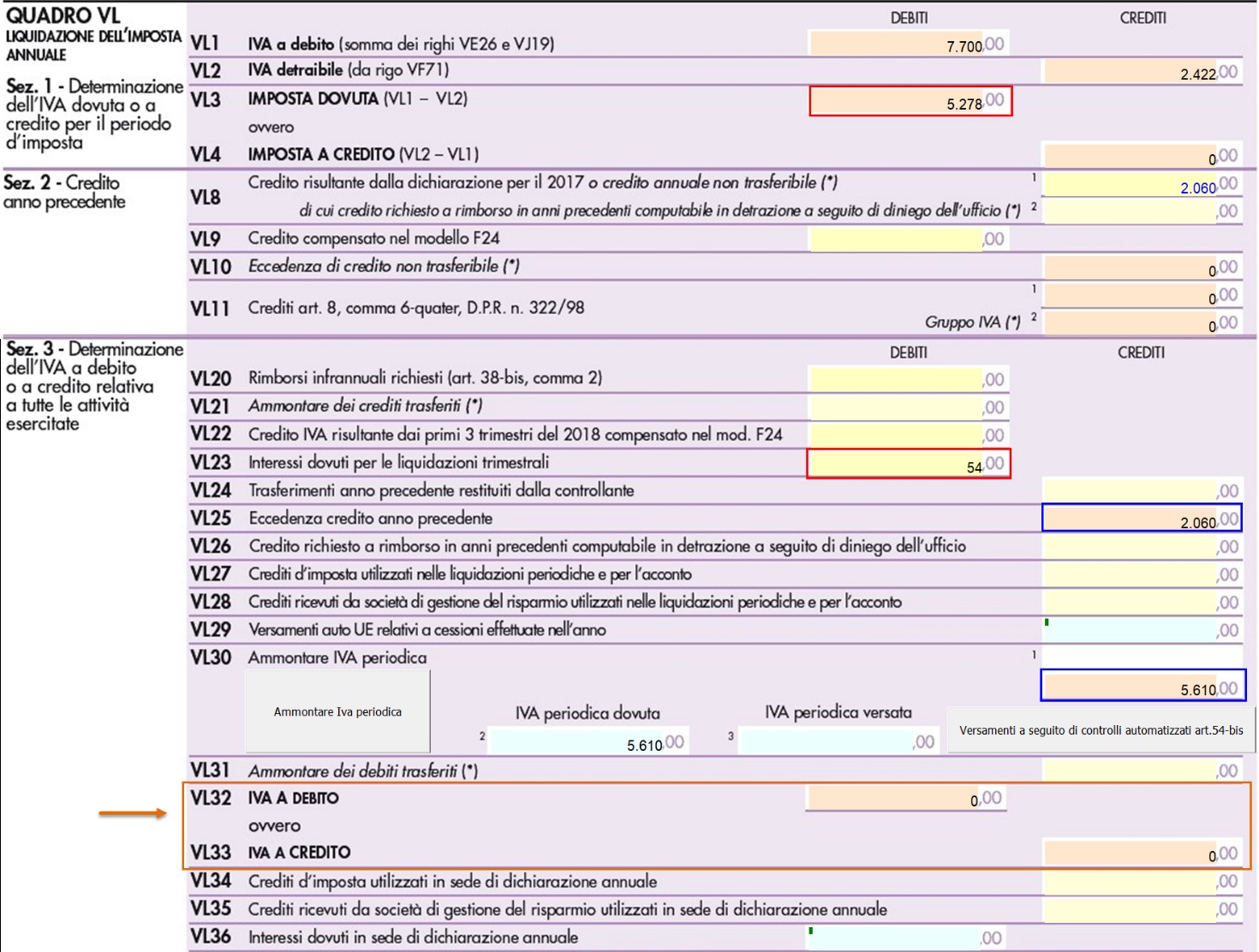

Esempio 1)

Esempio 1)

Prendiamo come esempio il seguente quadro VL dove abbiamo i seguenti importi:

VL3 – imposta dovuta → euro 5.278

VL23 – interessi dovuti per liquidazioni trimestrali → euro 54

VL25 – eccedenza credito anno precedente → euro 2.060

VL30_2 – IVA periodica dovuta → euro 5.610

VL30_3 – IVA periodica versata → euro 0

Determiniamo il risultato della liquidazione considerando i versamenti effettivi, quindi l’importo del VL30_3, che nel nostro caso è 0 (zero):

VL3 + VL23 – VL25 – VL30_3

5.278 + 54 – 2.060 – 0 = 3.272 euro

In questo caso il risultato è un debito di 3.272 euro.

Ora determiniamo il risultato considerando i versamenti dovuti, quindi l’importo del rigo VL30_2:

VL3 + VL23 – VL25 – VL30_2

5.278 + 54 – 2.060 – 5.610 = – 2.338 euro

Nella seconda “ipotesi” dall’operazione risulta un credito di 2.338 euro.

In conclusione, nel caso preso in esame il campo del credito, VL33, non può essere compilato poiché il credito generato non è reale dal momento che non si genera con i versamenti effettivi.

Esempio 2)

Nel secondo esempio di quadro VL abbiamo i seguenti importi:

VL3 – imposta dovuta → euro 5.278

VL23 – interessi dovuti per liquidazioni trimestrali → euro 54

VL25 – eccedenza credito anno precedente → euro 2.060

VL30_2 – IVA periodica dovuta → euro 5.610

VL30_3 – IVA periodica versata → euro 3.395

Determiniamo il risultato della liquidazione considerando i versamenti effettivi (VL30_3):

VL3 + VL23 – VL25 – VL30_3

5.278 + 54 – 2.060 – 3.395 = -123 euro

In questo caso il risultato è un credito di 123 euro.

Ora determiniamo il risultato considerando i versamenti dovuti, quindi l’importo del rigo VL30_2:

VL3 + VL23 – VL25 – VL30_2

5.278 + 54 – 2.060 – 5.610 = – 2.338 euro

Nella seconda “ipotesi” dall’operazione risulta un credito di 2.338 euro.

Il reale credito generato è di 123 euro non 2.338 euro poiché tale importo è determinato considerando gli importi dovuti e non i reali versamenti.

![]() Nella liquidazione IVA in contabilità il software determina il risultato della liquidazione annuale considerando i versamenti dovuti pertanto quando presente in contabilità può differire dal risultato del quadro VL se non sono stati effettuati i versamenti dell’IVA periodica.

Nella liquidazione IVA in contabilità il software determina il risultato della liquidazione annuale considerando i versamenti dovuti pertanto quando presente in contabilità può differire dal risultato del quadro VL se non sono stati effettuati i versamenti dell’IVA periodica.

CB101 – DB201 – DB211 – RIV/6

Ascolta la news:

TAG determinazione del creditoDichiarazione IvaVL33