Il rigo “VL30 – Ammontare IVA periodica”, introdotto già nella dichiarazione IVA 2018, anno imposta 2017, ha modificato il metodo di determinazione del debito/credito. Il debito IVA annuale, la cui determinazione veniva dapprima influenzata dagli importi non pagati, dallo scorso anno viene calcolato tenendo conto dell’IVA dovuta.

Questa modalità di determinazione del debito impedisce di “regolarizzare” gli omessi versamenti dell’IVA periodica con il pagamento del debito IVA annuale, quindi induce il contribuente ad effettuare i versamenti dell’IVA periodica con i codici tributi propri del mese/trimestre e il conseguente calcolo di sanzioni ed interessi con la procedura del ravvedimento.

Il rigo VL30 è strutturato in tre campi:

- VL30 campo 2, IVA periodica dovuta: tale importo corrisponde alla somma degli importi dell’IVA a debito che risultano dalle liquidazioni periodiche indicati nella colonna 1 del rigo VP14 del modello di comunicazione delle liquidazioni periodiche;

- VL30 campo 3, IVA periodica versata: corrisponde all’ammontare dei versamenti periodici, compresi l’acconto IVA e gli interessi trimestrali;

- VL30 campo 1, Ammontare IVA periodica: in questo campo è riportato il maggior importo tra IVA periodica dovuta e IVA versata.

Alcuni casi di compilazione del quadro VL

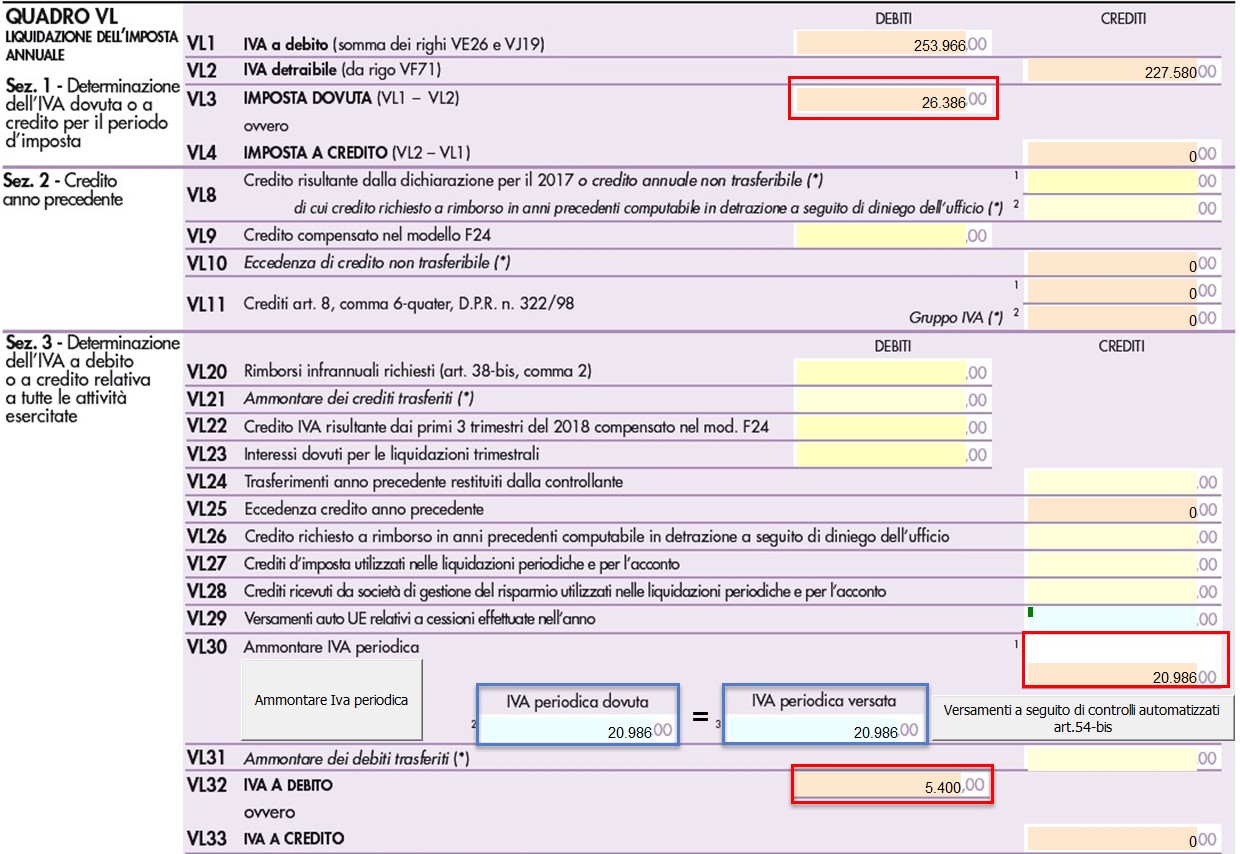

Sono stati eseguiti tutti i versamenti

Per i contribuenti che nel corso del periodo d’imposta hanno eseguito regolarmente i versamenti nulla varia nella determinazione del debito.

VL3 – VL30_1 = VL32

26.386 euro – 20.986 = 5.400 euro > IVA a debito

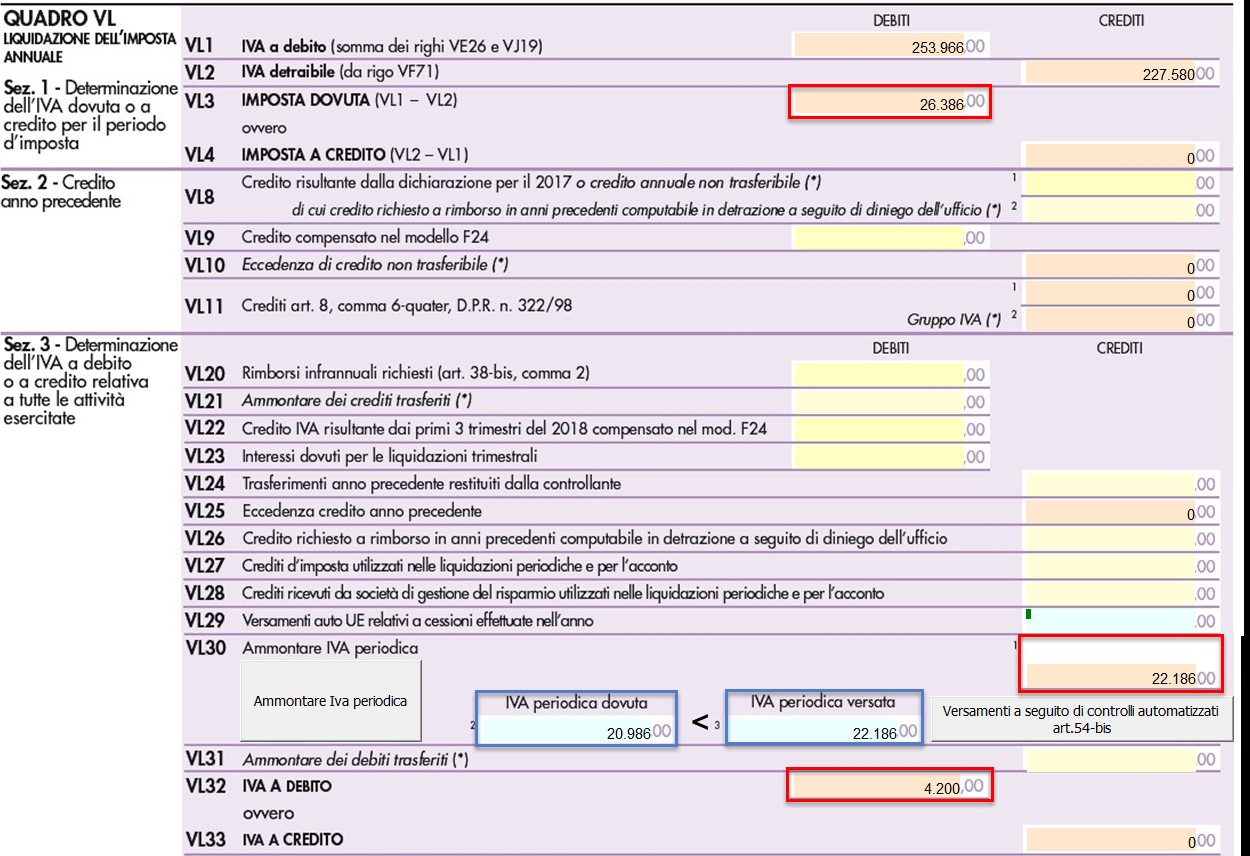

Sono stati eseguiti versamenti in eccesso rispetto all’imposta dovuta

Nulla varia anche per i contribuenti che hanno versato più imposta del dovuto: l’eccedenza di versamento sarà “recuperata” per differenza nella determinazione del debito.

VL3 – VL30_1 = VL32

26.386 – 22.186 = 4.200 euro > IVA a debito

In questo caso si determina un debito inferiore a causa dell’eccedenza di versamento.

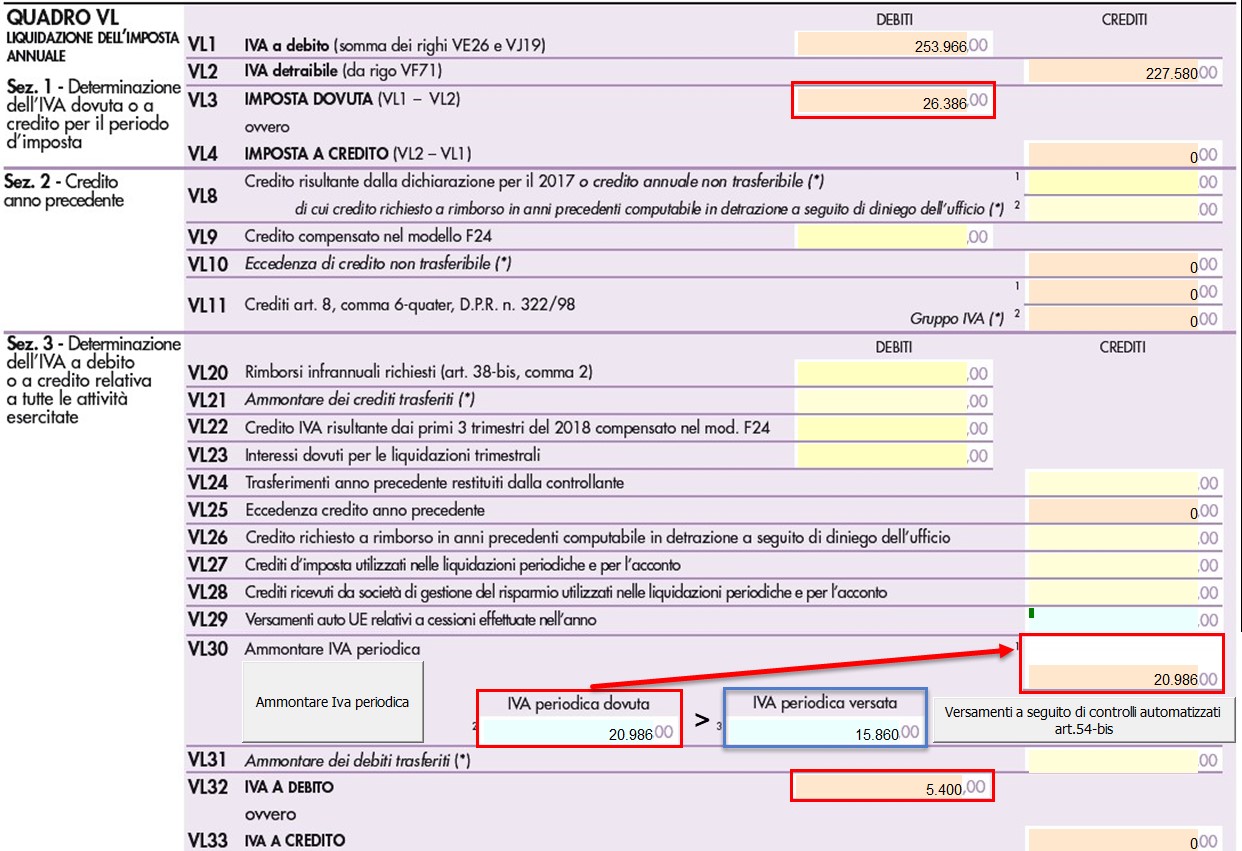

Non sono stati eseguiti tutti i versamenti dell’IVA periodica

Non sono stati eseguiti tutti i versamenti dell’IVA periodica

Per i contribuenti che, nel corso del periodo d’imposta non hanno effettuato tutti i versamenti dovuti, il risultato del quadro VL sarà diverso rispetto a quello cui si era abituati a calcolare prima dello scorso anno.

Nel caso prospettato infatti abbiamo l’importo dell’IVA periodica dovuta maggiore di quanto versato quindi in VL30_1 troveremo indicato 20.986 (IVA dovuta).

Così facendo il saldo finale del quadro VL corrisponde all’importo dovuto per l’ultimo periodo dell’anno liquidato in quanto i mancati versamenti non incidono nel calcolo del saldo dell’IVA dovuta.

VL3 – VL30_1 = VL32

26.386 euro – 20.986 = 5.400 euro > IVA a debito

Come possiamo vedere, nel primo e nel terzo caso otteniamo lo stesso risultato.

![]() Nel campo “IVA periodica versata” deve essere compreso anche l’ammontare dell’IVA periodica, relativa al 2018, versata a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, ai sensi dell’art.54-bis, riguardanti le comunicazioni delle liquidazioni periodiche di cui all’art.21-bis DL 78/2010. In particolare occorre indicare la quota d’imposta dei versamenti effettuati con codice tributo 9001 (al netto di sanzioni ed interessi), anno riferimento 2018, fino alla data di presentazione della dichiarazione e comunque non oltre il termine previsto per la presentazione della stessa.

Nel campo “IVA periodica versata” deve essere compreso anche l’ammontare dell’IVA periodica, relativa al 2018, versata a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato, ai sensi dell’art.54-bis, riguardanti le comunicazioni delle liquidazioni periodiche di cui all’art.21-bis DL 78/2010. In particolare occorre indicare la quota d’imposta dei versamenti effettuati con codice tributo 9001 (al netto di sanzioni ed interessi), anno riferimento 2018, fino alla data di presentazione della dichiarazione e comunque non oltre il termine previsto per la presentazione della stessa.

Tali versamenti dovranno essere indicati dall’utente nella gestione “Versamenti a seguito di controlli automatizzati art.54-bis” presente nella gestione del quadro VL30: il software riporterà l’importo indicato nella gestione “ammontare IVA periodica” dove è conteggiata l’IVA periodica versata.

Per ulteriori informazioni consultare l’apposita guida on-line.

DB201 – DB211 – RIV/9

Ascolta la news

TAG determinazione debito iva annualedichiarazione iva 2019