La Dichiarazione IVA è il modello tramite il quale il contribuente, titolare di partita iva, indica il riepilogo delle operazione attive e passive effettuate nel corso dell’anno precedente a quello di presentazione e dal quale determina la liquidazione definitiva del debito o del credito iva.

Il modello Dichiarazione Iva deve essere utilizzato sia dai contribuenti tenuti alla presentazione della dichiarazione in maniera autonoma, sia dai contribuenti che devono comprendere la dichiarazione annuale Iva nel modello Unico 2016.

Presentazione in via Autonoma: Quando si può fare?

La presentazione della Dichiarazione Iva in forma Autonoma, ossia non allegata a Unico 2016, può essere effettuata soltanto da alcune categorie di contribuenti, che sono:

- le società di capitali e gli enti soggetti a Ires con periodo d’imposta non coincidente con l’anno solare, nonché i soggetti, diversi dalle persone fisiche, con periodo d’imposta chiuso in data anteriore al 31 dicembre;

- le società controllanti e controllate, che partecipano alla liquidazione dell’Iva di gruppo, anche per periodi inferiori all’anno;

- i soggetti risultanti da operazioni straordinarie o da altre trasformazioni sostanziali soggettive (fusioni, trasformazioni ecc.), tenuti a comprendere nella propria dichiarazione annuale il modulo relativo alle operazioni dei soggetti fusi, incorporati, trasformati, ecc., qualora abbiano partecipato durante l’anno alla procedura della liquidazione dell’Iva di gruppo;

- i curatori fallimentari e i commissari liquidatori, per le dichiarazioni presentate per conto dei soggetti falliti o sottoposti a procedura di liquidazione coatta amministrativa, per ogni periodo d’imposta fino alla chiusura delle rispettive procedure concorsuali;

- i soggetti non residenti che si avvalgono di un rappresentante fiscale tenuto a presentare la dichiarazione Iva per loro conto;

- i soggetti non residenti identificati direttamente (articolo 35-ter Dpr n. 633/1972);

- particolari soggetti (per esempio, i venditori “porta a porta”), che normalmente non sono tenuti alla presentazione della dichiarazione dei redditi, a meno che non siano titolari di altri redditi per i quali sia previsto l’invio di Unico;

- i soggetti risultanti da operazioni straordinarie o da altre trasformazioni sostanziali soggettive, avvenute nel periodo compreso tra il 1° gennaio dell’anno successivo a quello di riferimento e la data di presentazione della dichiarazione relativa, tenuti a presentare la dichiarazione annuale per conto dei soggetti estinti a seguito della operazione intervenuta (fusione, scissione, ecc.).

In caso di presentazione della Dichiarazione Iva in forma Autonoma, oltre ai moduli per l’indicazione dei dati contabili e relativi all’attività svolta (VA-VC-VD-VE-VF-VJ-VH-VK-VL-VT-VO), vanno compilati:

- Il Frontespizio (in caso di presentazione unificata deve essere utilizzato il frontespizio di UNICO);

- Il quadro VX (in caso di presentazione unificata deve essere utilizzato il quadro RX di UNICO).

Termini di presentazione

Il termine di presentazione della Dichiarazione Iva è:

- Tra il 1° Febbraio e il 30 Settembre per la presentazione in forma Autonoma

- Entro il 30 Settembre 2016, ovvero entro il termine di presentazione dell’Unico 2016, per la dichiarazione in forma Unificata.

Modalità di presentazione

La presentazione deve avvenire esclusivamente per via telematica e la trasmissione può essere fatta direttamente dal contribuente, utilizzando i servizi telematici dell’Agenzia delle Entrate, o tramite gli intermediari abilitati.

Dichiarazione Iva autonoma

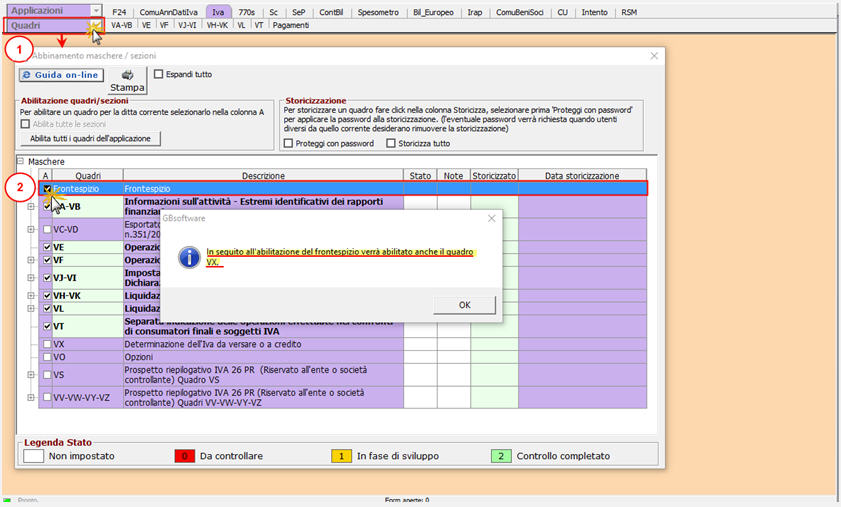

In fase di abilitazione della dichiarazione IVA, il software, propone l’abilitazione UNIFICATA, in altre parole senza FRONTESPIZIO e quadro VX.

Per inviare AUTONOMAMENTE la Dichiarazione Iva è necessario abilitare manualmente il FRONTESPIZIO e il quadro VX.

Pertanto posizionarsi nella maschera “Quadri” e procedere con l’abilitazione.

Abilitando il Frontespizio, il software abilita anche il quadro VX e viceversa.

Nel caso di presentazione di una dichiarazione IVA AUTONOMA, l’eventuale DEBITO o CREDITO, risultante dalla dichiarazione, deve essere inviato al RIEPILOGO PAGAMENTI F24 direttamente dalla gestione PAGAMENTI presente nella Dichiarazione IVA.

Dichiarazione Iva unificata

Come già precisato al punto precedente, la DICHIARAZIONE IVA in fase di abilitazione è già considerata allegata all’UNICO poiché è abilitata in automatico dal software, senza FRONTESPIZIO.

Nel Frontespizio del modello Unico la casella “IVA” risulta barrata.

Nella dichiarazione Iva unificata non è abilitato neanche il quadro VX, in questo caso, i dati richiesti nel quadro VX, devono essere indicati nella sezione III del quadro RX del Modello Unico.

Nel caso di presentazione in forma UNIFICATA, l’eventuale DEBITO risultante dalla dichiarazione IVA deve essere inviato al RIEPILOGO PAGAMENTI F24 direttamente dalla gestione PAGAMENTI, mentre l’eventuale CREDITO deve essere inviato dalla gestione PAGAMENTI presente in UNICO.

Per maggiori chiarimenti si rimanda alla guida on-line della dichiarazione IVA.

DB201 – DB211 – GM/10

TAG IvaIva allegataIva autonomaIva Base