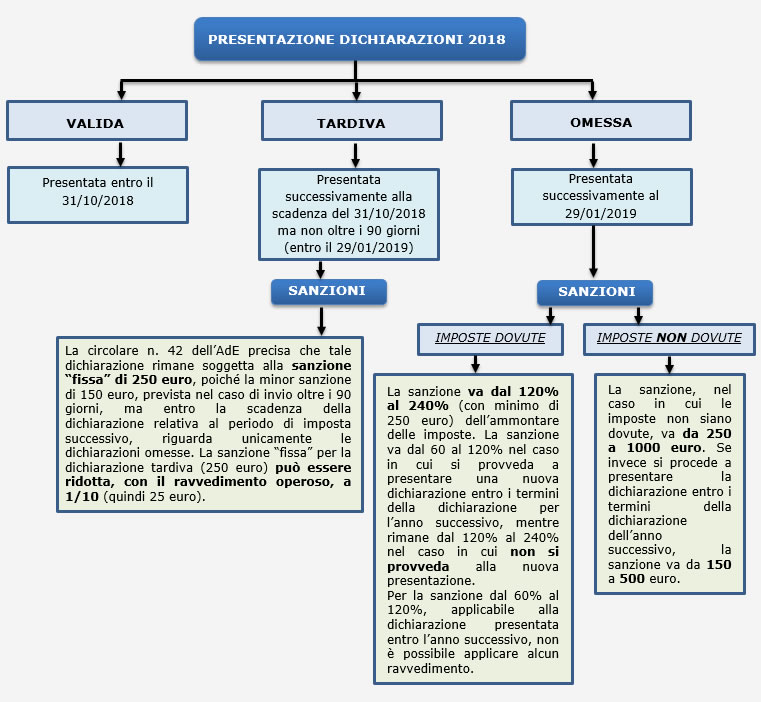

Una dichiarazione si considera tardiva quando viene trasmessa entro 90 giorni dall’ordinaria scadenza di invio. Si considera invece omessa nel caso in cui venga inviata decorsi 90 giorni dalla scadenza.

L’articolo 2, comma 7 del D.P.R. 322/1998 stabilisce che è considerata valida la dichiarazione dei redditi presentata entro 90 giorni dall’ordinaria scadenza (nel nostro caso era il 31 ottobre 2018). La dichiarazione tardiva comporta il pagamento di sanzioni sanabili con il ravvedimento operoso.

Una dichiarazione dei redditi può essere considerata:

- Valida se presentata entro il termine

- Tardiva se presentata entro 90 giorni dall’ordinaria scadenza

- Omessa se presentata con un ritardo superiore a 90 giorni rispetto all’ordinaria scadenza

Un contribuente non ha provveduto a inviare la Dichiarazione dei Redditi Persone Fisiche 2018. Dalla stessa emergeva un debito IRPEF di 400 euro, anch’esso non versato.

In seguito decide di rimediare e presenta la dichiarazione entro 90 giorni dalla scadenza ordinaria. Decide inoltre di versare anche il debito emergente dalla dichiarazione di euro 250.

Il questo caso il contribuente si troverà a versare:

- 25€ con il codice tributo 8911 per la tardiva presentazione della dichiarazione

- 400€ del debito Irpef per il quale andrà calcolato anche il ravvedimento operoso

Dichiarazione tardiva nel software

La dichiarazione dei redditi tardiva, presentata entro i 90 giorni, ha le medesime modalità di invio previste per chi ha inviato la dichiarazione nei termini ordinari. La dichiarazione deve infatti essere inviata telematicamente per il tramite di un intermediario abilitato oppure direttamente, utilizzando i servizi online dell’Agenzia delle Entrate.

Dopo aver compilato la dichiarazione e proceduto alla creazione, al controllo e alla trasmissione del file telematico all’Agenzia delle Entrate è necessario inviare i debiti scaturiti dalla stessa all’Applicazione F24.

Per gli importi inviati all’Applicazione F24 andrà calcolato il ravvedimento operoso con le sanzioni e gli interessi previsti nel caso di invio della dichiarazione entro i 90 giorni dall’ordinaria scadenza.

AP/31 – DB121 – DB131 – DB111 – DB101 – DB301

TAG Dichiarazione tardivadichiarazioni tardive