L’intermediario abilitato ha l’obbligo di trasmettere la dichiarazione dei redditi predisposta per conto del contribuente o la dichiarazione predisposta direttamente dal contribuente stesso per la quale ha assunto la responsabilità alla trasmissione telematica.

L’articolo 3, comma 3 del D.P.R 322/1998 sancisce la normativa per la trasmissione telematica delle dichiarazioni approfondendo argomenti quali:

- I principi generali relativi l’attività di trasmissione telematica;

- I soggetti incaricati a trasmettere telematicamente le dichiarazioni;

- Gli obblighi che detti soggetti devono rispettare per il corretto e tempestivo svolgimento dell’attività di trasmissione telematica.

Tipologia soggetti incaricati

Possono ricoprire il ruolo di “Intermediari”:

- gli iscritti agli albi dei dottori commercialisti ed esperti contabili e dei consulenti del lavoro;

- gli iscritti agli albi degli avvocati;

- i revisori contabili;

- le associazioni sindacali di categoria tra imprenditori;

- i CAF;

- coloro che esercitano abitualmente attività di consulenza fiscale;

Obblighi

Gli obblighi ai quali l’intermediario abilitato deve attenersi sono molteplici.

In primo luogo l’Intermediario ha l’obbligo alla trasmissione della dichiarazione della quale ha assunto l’impegno entro i termini legislativi previsti per l’invio.

Il secondo obbligo riguarda poi l’impegno a trasmettere, che l’intermediario deve rilasciare al contribuente nel momento in cui accetta l’incarico.

Una volta inviata la dichiarazione all’Agenzia delle Entrate, l’intermediario sarà tenuto inoltre a consegnare una copia della stessa al contribuente, insieme alla ricevuta che attesta la corretta trasmissione all’Agenzia delle Entrate.

Infine, tra gli obblighi dell’intermediario, ricordiamo che egli è tenuto a conservare una copia di tutte le dichiarazioni trasmesse fino a quando non scadono i termini per l’accertamento.

I dati dell’intermediario, per i quali esiste un apposita sezione, devono essere sempre riportati all’interno delle dichiarazioni dei redditi, a meno che non si tratti di “soggetto che invia la propria dichiarazione” per il quale non è obbligatoria la compilazione di detta sezione.

Solitamente, eccezion fatta per il Modello 730, i dati dell’intermediario devono essere esposti nel frontespizio della dichiarazione nella sezione “IMPEGNO ALLA PRESENTAZIONE TELEMATICA”.

Nella sezione deve essere indicato:

- Codice fiscale del soggetto intermediario

- Data dell’impegno

- Codice del soggetto che ha predisposto la dichiarazione (codice 1 o 2 in base al soggetto)

- Firma dell’intermediario

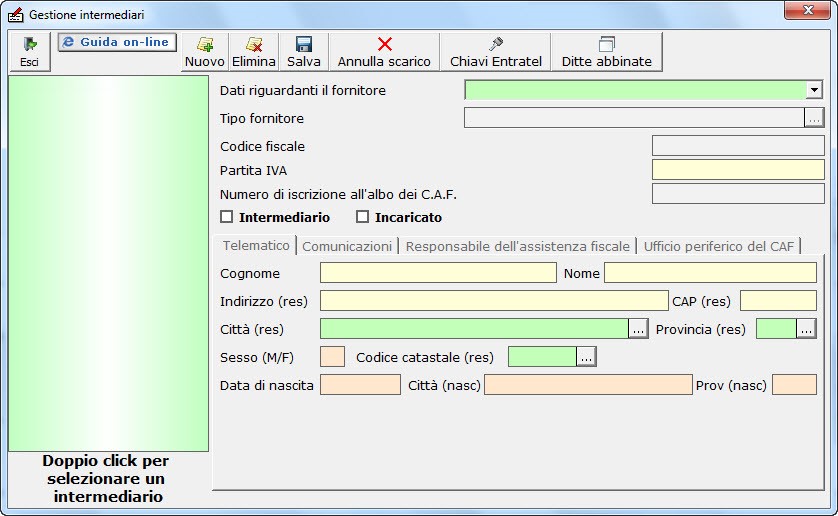

Gestione degli Intermediari con Dichiarazioni

All’interno del frontespizio delle dichiarazioni è presente la “GESTIONE INTERMEDIARI” che permette l’inserimento e lo scarico, nell’apposita sezione, dei dati relativi all’intermediario.

Per inserire un nuovo intermediario è necessario cliccare il pulsante  .

.

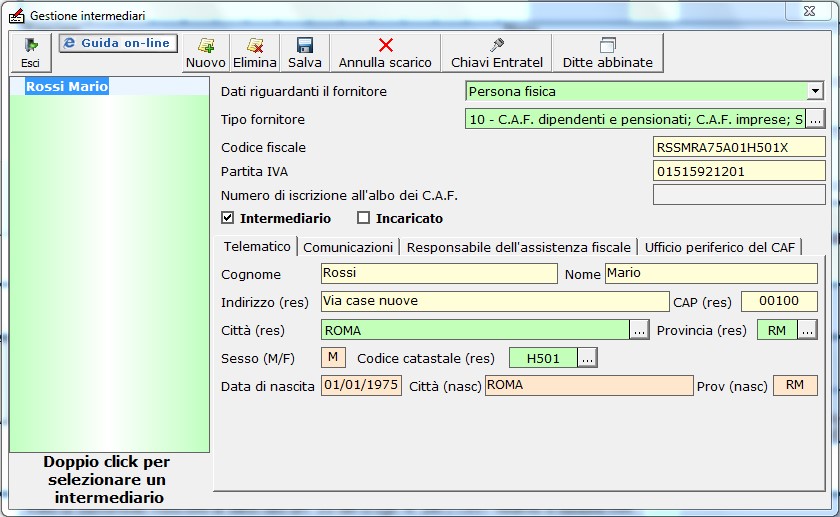

Inserire, nelle sezioni della gestione, tutti i dati richiesti.

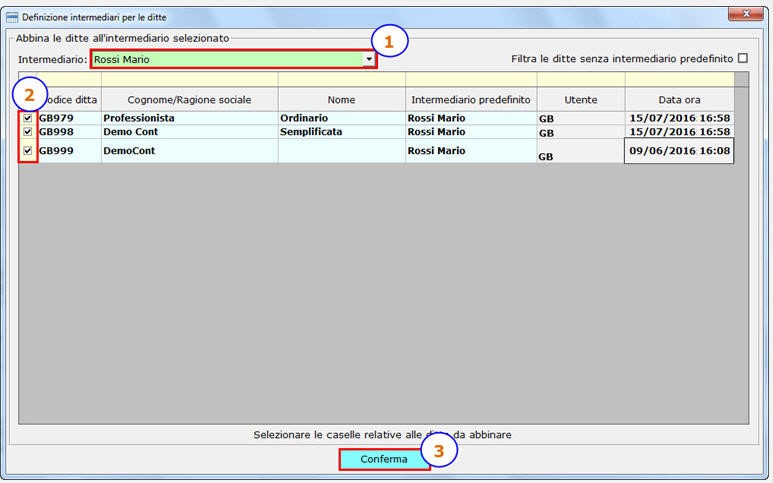

Nel caso in cui siano presenti più soggetti all’interno della gestione, è possibile abbinare ciascuno di essi alle ditte per le quali poi, gli stessi, svolgeranno l’incarico di intermediario e/o incaricato.

Cliccare il pulsante  e, nella maschera che si apre, dopo aver scelto l’intermediario, selezionare con un check le ditte da abbinare allo stesso.

e, nella maschera che si apre, dopo aver scelto l’intermediario, selezionare con un check le ditte da abbinare allo stesso.

Per maggiori chiarimenti si rimanda alla guida on-line della Gestione Intermediari.

AP/11 – DB101

TAG Intermediariointermediario abilitato