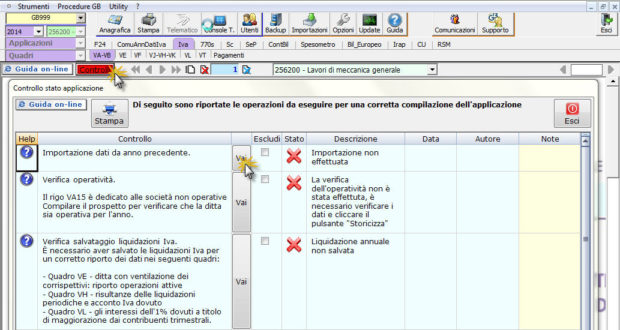

Con la gestione “Controlli” indichiamo all’utente le operazioni che devono essere eseguite prima di procedere alla compilazione del modello. Riguardano operazioni da fare in Iva e Iva Base, in contabilità e in F24.

Nell’anno precedente vantavo un credito e lo devo riportare… quel credito è stato utilizzato in compensazione e l’utilizzo deve essere esposto nel quadro VL.… la mia ditta è soggetta ai parametri e lo scorso anno mi sono adeguato…devo riportare il dato nel quadro VA…quante cose da ricordare….

La gestione controlli aiuta l’utente a ricordarsi tutte quelle cose che devono essere fatte per avere una corretta integrazione tra contabilità, F24 e dichiarativo…

La gestione “Controlli” evidenzia lo stato del lavoro:

![]() l’operazione descritta è stata effettuata;

l’operazione descritta è stata effettuata;

![]() l’operazione descritta è incompleta o mancante.

l’operazione descritta è incompleta o mancante.

Il pulsante “Vai” permette di eseguire il controllo aprendo direttamente l’applicazione o la funzione specifica.

Il pulsante “Escludi” permette di escludere un controllo senza eseguirlo materialmente: nella colonna “Descrizione” sarà visualizzata la dicitura “Controllo escluso dall’utente”.

Prima di escludere il controllo è meglio rifletterci un attimo…per non incorrere dopo in brutte sorprese…

I controlli sono visualizzati dal software in base all’applicazione aperta dall’utente e alla situazione della ditta in cui si è posizionati. Per Iva e Iva Base i controlli previsti sono:

- Importazione dati da anno precedente

- Verifica Operatività

- Salvataggio delle liquidazioni Iva

- Ripartizione acquisti e importazioni

- Verifica dell’indicazione delle date di pagamento in F24

- Verifica del Credito Iva

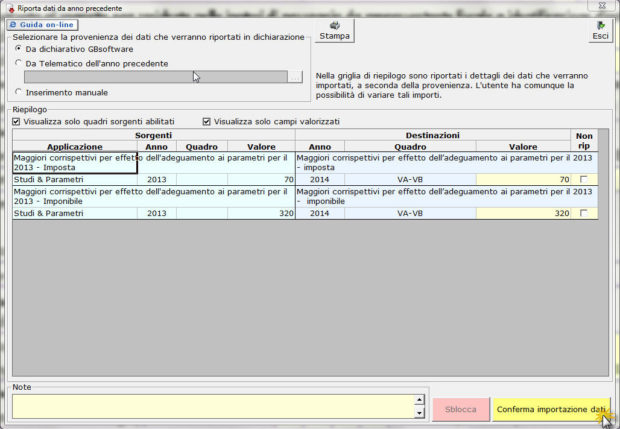

1. Importazione dati da anno precedente

Dal dichiarativo dell’anno precedente devono essere riportati:

- il credito Iva anno 2013, da indicare nel rigo VL8 – Credito risultante dalla dichiarazione per il 2013 o credito annuale non trasferibile

![]()

- l’adeguamento ai parametri per l’anno d’imposta 2013, indicati nella gestione adeguamento del modello Unico 2014, da indicare nel rigo VA11 – Maggiori corrispettivi per effetto dell’adeguamento ai Parametri per il 2013

![]()

Tramite la gestione “Controlli” questi riporti sono fatti dal software semplicemente confermando il riporto dei dati.

2. Verifica Operatività

La gestione della Verifica Operatività è presente nell’applicazione Iva e Iva Base poiché la disciplina delle società di comodo ha riflesso sull’utilizzo del credito Iva che emerge dalla dichiarazione annuale.

Ricordiamo che la Verifica Operatività è una gestione comune a più applicazioni, in cui sono riportati i dati in base alle istruzioni ministeriali.

Nella dichiarazione Iva non ha un riflesso diretto, poiché non ci sono dei dati da riportare nel modello; il controllo è stato inserito per ricordare all’utente di fare attenzione alla posizione della società rispetto alla disciplina delle società di comodo, al fine della gestione dell’eventuale credito Iva.

Il credito Iva emergente dalla dichiarazione Iva non può essere utilizzato in compensazione nel modello F24 se la società è di comodo:

- per l’anno oggetto della dichiarazione

- per l’anno oggetto della dichiarazione e per quello precedente

- per l’anno oggetto della dichiarazione e per i due precedenti

Il credito Iva è definitivamente “perso” se la società è di comodo per l’anno oggetto della dichiarazione e per i due precedenti e non ha eseguito nel triennio operazioni rilevanti ai fini Iva non inferiori ai ricavi minimi risultanti dall’applicazione delle percentuali di cui all’art. 30, comma 1, Legge 724/94.

3. Salvataggio delle liquidazioni Iva

Il salvataggio delle liquidazioni deve essere fatto per il riporto dei dati:

- nel Quadro VE – in caso di ditta con ventilazione

- nel Quadro VH – per il riporto dei saldi delle liquidazioni periodiche e l’importo dell’ acconto dovuto

- nel Quadro VL – per gli interessi dell’1% dovuti a titolo di maggiorazione dai contribuenti trimestrali, sia relative alle liquidazioni periodiche che annuale.

NB. Nel caso di ditta con contabilità separate ai fini Iva il controllo lampeggia di rosso finché non sono salvate anche le liquidazioni riepilogative, che riportano i dati di tutti i codici attività gestiti.

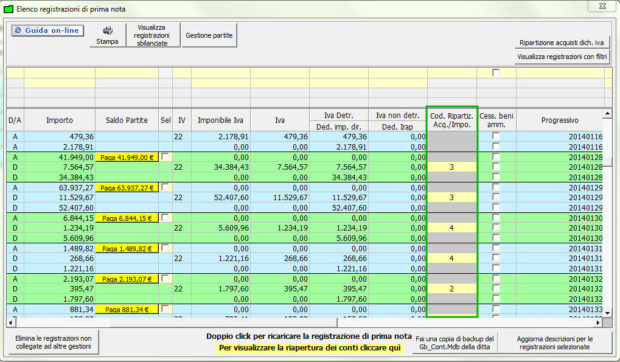

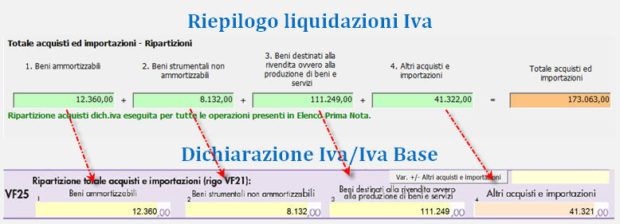

4. Ripartizione Acquisti e Importazioni

Nel rigo VF25 – Ripartizioni acquisti e importazioni (rigo VF21) devono essere riportati gli acquisti fatti nell’anno, ripartendoli tra:

- Beni ammortizzabili

- Beni strumentali non ammortizzabili

- Beni destinati alla rivendita ovvero alla produzione di beni e servizi

- Altri acquisti e importazioni.

Il riporto dei dati nella dichiarazione è fatto solo se in contabilità è stata compilata la colonna “Cod Ripartiz.Acq./Impo.” per tutte le registrazioni di acquisti rilevanti ai fini Iva.

Da “Riepilogo liquidazioni Iva” è possibile visualizzare la ripartizione delle registrazioni di acquisto così come sono riportate nei campi del rigo VF25.

5. Verifica dell’indicazione delle date di pagamento in F24

I versamenti Iva eseguiti, da riportare nel quadro VL e eventuali ravvedimenti fatti, da indicare nel quadro VH, e gli utilizzi del credito Iva annuale o trimestrale in F24 sono riportati dal software solo se in “F24” sono state indicate le date di versamento delle deleghe.

Vediamo nel dettaglio, andando per ordine:

- quadro VH – compilazione della colonna “Ravvedimento”

- quadro VL – compilazione VL9 “Credito compensato in F24”

![]()

- quadro VL – compilazione VL22 “Credito Iva primi 3 trimestri compensato in F24”

![]()

- quadro VL – compilazione VL29 “Ammontare versamenti periodici effettuati”

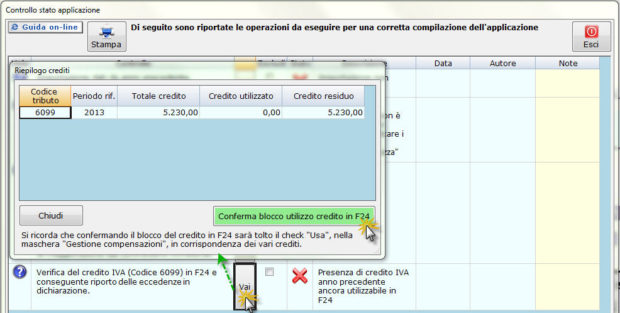

6. Verifica del credito Iva

La “Verifica del credito Iva” è effettuata solo per le ditte la cui contabilità non è stata gestita con il modulo Contabilità GB e che hanno un credito Iva anno 2013 caricato nell’applicazione F24.

Tale controllo ha lo scopo di impedire un “doppio utilizzo” del credito Iva 2013 essendo questo già compreso nel risultato della dichiarazione Iva anno imposta 2014, poiché nel momento in cui il credito è riportato nel quadro VL s’intende tutto utilizzato in compensazione verticale per il calcolo del saldo Iva annuale.

Il problema non c’è per le ditte la cui contabilità è stata gestita con il modulo Contabilità GB, poiché in fase di salvataggio della liquidazione Iva annuale l’eventuale residuo credito è indicato come utilizzato in compensazione verticale, pertanto residuo pari a zero.

Cliccando il pulsante “Vai” si accede alla maschera “Riepilogo Crediti”.

Cliccando il pulsante “Conferma blocco utilizzo credito in F24”, nella “Gestione compensazioni” sarà tolto il check “Usa” in corrispondenza di tale importo e il credito non è più proposto dal software come utilizzabile in fase di creazione dei modelli F24.

![]() Da quest’anno per ogni controllo è consultabile la rispettiva guida on line, per far trovare all’utente le risposta che cerca!

Da quest’anno per ogni controllo è consultabile la rispettiva guida on line, per far trovare all’utente le risposta che cerca!

DB201 – DB211 – TM/9