La Legge 288 del 24/12/2012, entrata in vigore il 1° gennaio 2013, ha modificato l’articolo 21-bis del DPR 633/1972, istituendo per la prima volta in Italia la fattura semplificata.

Questa tipologia di fattura ha lo stesso valore contabile, fiscale e legale della fattura ordinaria, ma per la sua emissione sono necessarie meno informazioni obbligatorie e il suo importo totale non può superare i 400 euro, incluso di IVA (limite innalzato da 100 a 400 con un aggiornamento del documento Allegato A – Specifiche tecniche v. 1.4.2 de 24 maggio 2019 della Fattura Elettronica).

La fattura semplificata è il documento che dal 1° gennaio 2020 potrà sostituire le ricevute fiscali cartacee (termini in vigore con le disposizioni di cui all’articolo 2, comma 1 del D.Lgs 127/15), metodo che riteniamo economico e comodo da utilizzare. In alternativa, sarà necessario usare un registratore di cassa abilitato all’invio dei Corrispettivi Elettronici (nuovo oppure un vecchio modello adattato), oppure utilizzare la procedura web dell’Agenzia delle Entrate.

Requisiti ed elementi obbligatori

La fattura semplificata può essere emessa dalle imprese e dai professionisti (titolari di partita IVA). È possibile anche emetterla per le operazioni territorialmente rilevanti in Italia anche se effettuate nei confronti di soggetti Ue o extra-Ue.

Nella fattura semplificata vanno inserite le seguenti informazioni di base:

- la data di emissione

- il numero progressivo per identificarla univocamente

- tutti i dati che identificano il venditore (denominazione o ragione sociale, nome e cognome, residenza o domicilio e partita IVA del soggetto cedente o prestatore)

- i dati che identificano l’acquirente che possono essere soltanto la partita IVA o il codice fiscale, oppure tutti i dati completi (quindi anche denominazione o ragione sociale, nome e cognome, residenza o domicilio del cessionario o committente)

- l’indicazione sommaria dei beni o dei servizi oggetto di cessione

- l’ammontare del totale fattura e l’aliquota di imposta sul valore aggiunto (IVA) applicata;

- se si sta emettendo una nota di addebito o di accredito, bisogna inserire anche il riferimento alla fattura rettificata.

Cause di esclusioni

Ci sono, alcune eccezioni, previste dalla legge, in cui non è possibile emettere la versione semplificata della fattura, ma occorre fare quella ordinaria. I casi sono i seguenti:

- cessioni intracomunitarie (rif. articolo 41, D.L. 331/1993);

- cessioni di beni e prestazioni di servizi (escluse le operazioni esenti di cui ai nn. da 1 a 4 e 9 dell’articolo 10 del DPR n 633/72) effettuate nei confronti di un soggetto passivo stabilito in altro Stato comunitario, nel quale è dovuta l’imposta. Si tratta delle operazioni non soggette ad IVA per difetto del requisito della territorialità, effettuate da soggetti passivi stabiliti nel territorio dello Stato nei confronti di soggetti passivi debitori dell’imposta in un altro Stato membro con il meccanismo dell’inversione contabile. Operazioni per le quali in fattura deve essere apposta l’annotazione “inversione contabile”.

Semplificazioni

- Il cliente può essere indicato solo tramite la P.iva / Codice fiscale, tralasciando gli altri dati anagrafici (per i clienti comunitari va indicato il prefisso e il numero di partita iva estera)

- può essere riportato il totale della fattura con iva compresa senza riportare l’Iva in trasparenza, indicando comunque l’aliquota applicata.

- Può essere indicato il dettaglio dei servizi/beni oggetto di fattura, senza riportare natura/quantità/qualità

Come emettere una fattura semplificata elettronica nel software e in area web GB

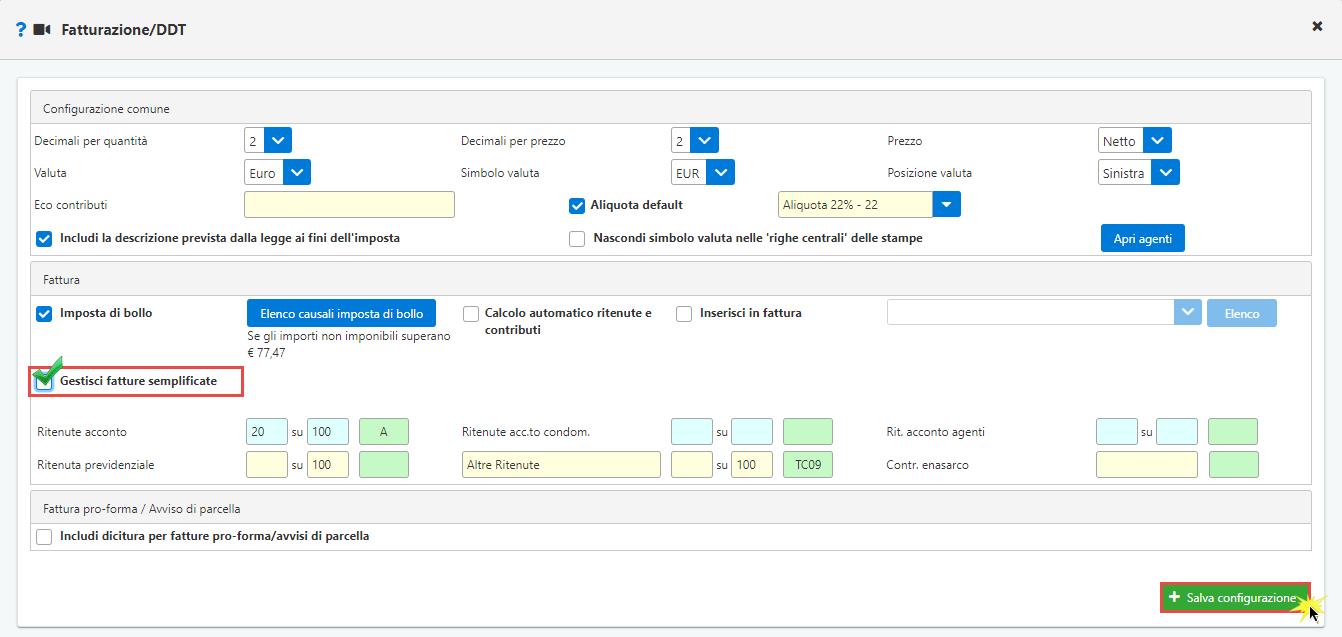

Nel software GB in versione SQL (eseguire Update) e in Area Web GB, all’interno della sezione Configurazione – Fatturazione/DDT, è stata aggiunta la possibilità di emettere Fatture Semplificate.

Per far ciò occorre:

- inserire il check su “Gestisci fatture semplificate”

- cliccare su “Nuovo” per creare il documento

- selezionare una delle 3 tipologie di documenti semplificati:

- o Fattura semplificata (TD07)

o Nota credito semplificata (TD08)

o Nota debito semplificata (TD09

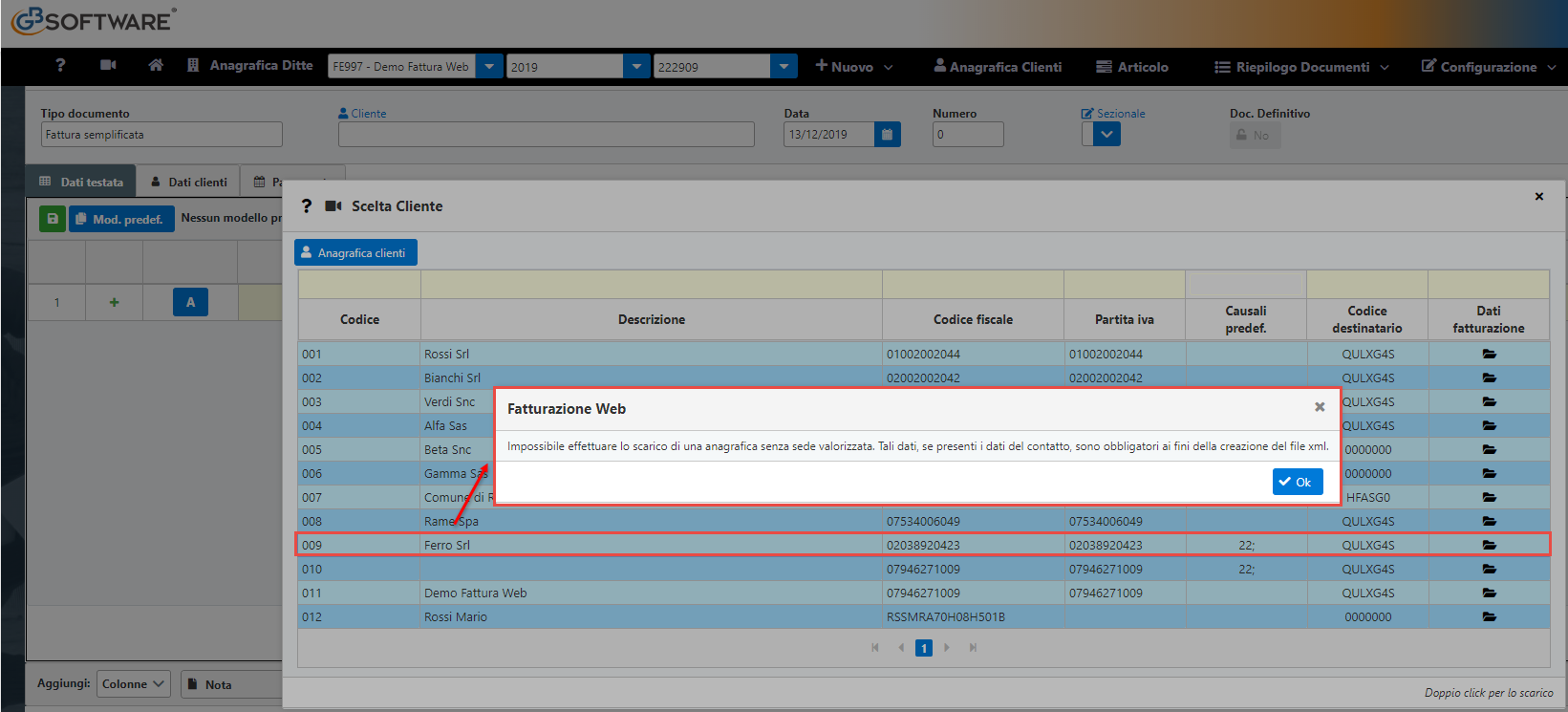

Scelto il tipo di documento da emettere occorrerà selezionare il cliente a cui deve essere emesso.

A differenza delle fatture normali, per i documenti semplificati, nell’anagrafica del cliente può essere inserito solamente il valore della partita iva o del codice fiscale, senza i restanti dati anagrafici o di residenza, e il relativo codice destinatario.

Nel caso si inseriscono, oltre ai valori della partita Iva/Codice fiscale, anche i dati anagrafici, a tal punto sono obbligatori anche i dati della sede o viceversa.

Se questo non avviene non sarà possibile scaricare il cliente all’interno del documento.

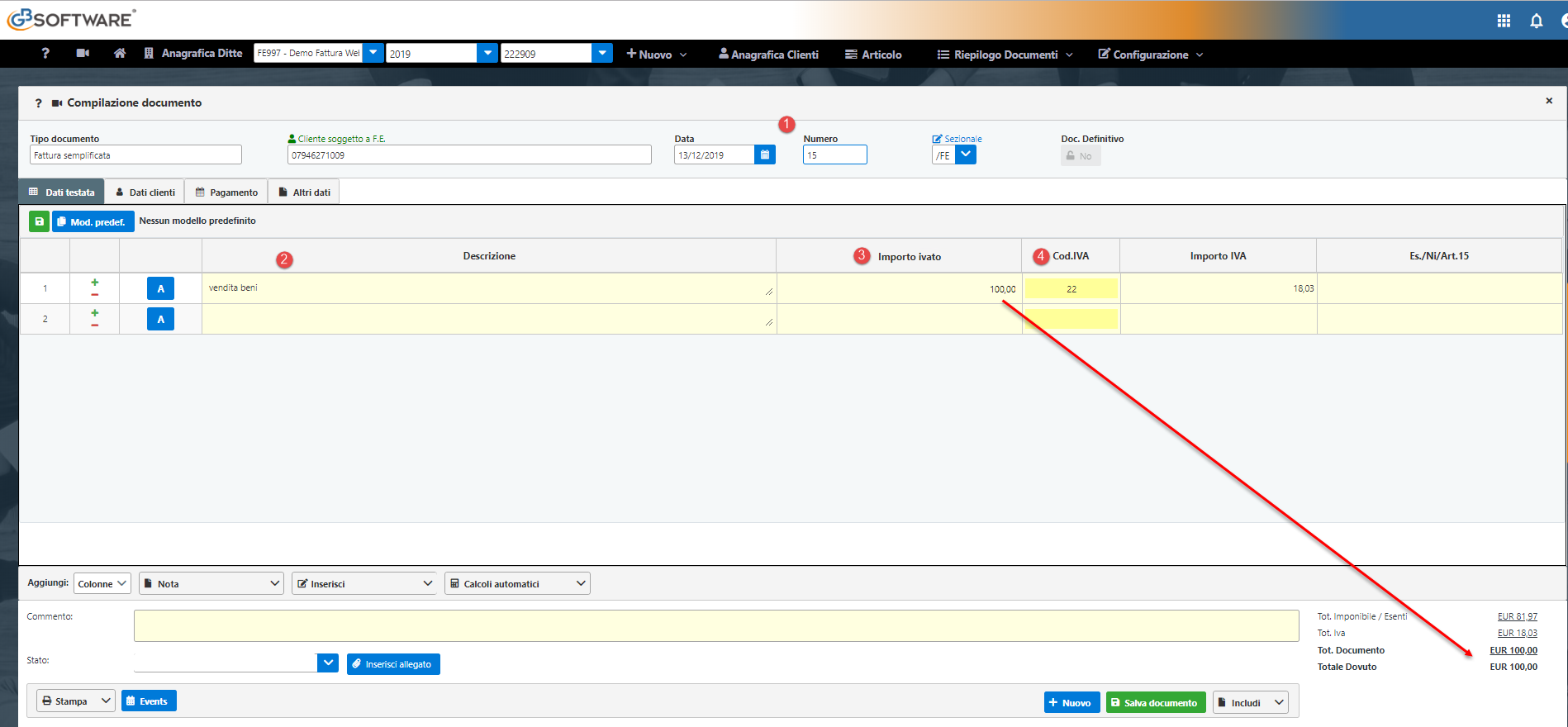

Una volta scaricato il cliente, all’interno del documento sarà necessario solamente indicare:

- la data e il numero del documento

- Il rigo descrittivo dei beni e servizi da vendere

- il totale del rigo comprensivo dell’imposta

- la % dell’aliquota iva applicata

Se si sta creando una fattura semplificata (tipo documento TD07) e il valore indicato supera i 400€, al salvataggio del documento, tramite messaggio, viene indicato che non è possibile farlo in quanto si eccede il limite dell’importo previsto per la fattura elettronica semplificata ai sensi del DPR 633/72, art. 21 bis. Il file, se inviato, risulterebbe scartato dal SDI per errore “00460”.

Nel caso in cui si sta creando una nota di credito o debito semplificata, oltre ai dati riepilogati sopra, occorre indicare nella tab “Altri Dati” la sezione “Fattura da rettificare”:

-

-numero fattura

-data fattura

-Elementi rettificati

Se la nota di credito semplificata viene creata in automatico dalla fattura semplificata, il numero e la data saranno riportati in automatico dalla procedura.

Una volta compilati questi dati, sarà necessario salvare il documento e creare l’XML dal pulsante ![]() per poi procedere con il normale invio tramite console fatturazione.

per poi procedere con il normale invio tramite console fatturazione.

Per ulteriori chiarimenti consultare la relativa guida online.

CA262 – SFA/9

TAG Fatturazione elettronicafatturazione semplificata