Il rigo RP7 dell’Unico PF e il rigo E7 del modello 730 accolgono interessi passivi, oneri accessori e quote di indicizzazione, pagati, in dipendenza di mutui contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale.

La spesa sostenuta per gli interessi per l’acquisto della prima casa può essere portata in detrazione dal contribuente che manifesta la volontà di destinare la somma presa a mutuo all’acquisto dell’abitazione principale nel contratto di compravendita o contratto di mutuo.

Cosa si intende per abitazione principale

Per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente. La detrazione spetta quindi al contribuente acquirente ed intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado ed affini entro il secondo grado).

Chi può fruire della detrazione

La detrazione d’imposta spetta agli acquirenti che siano contestualmente contraenti del mutuo ipotecario. La detrazione spetta anche al “nudo proprietario” (e cioè al proprietario dell’immobile gravato, ad esempio, da un usufrutto in favore di altra persona) mentre non compete mai all’usufruttuario in quanto lo stesso non acquista l’unità immobiliare.

In caso di morte del mutuatario, il diritto alla detrazione si trasmette all’erede o legatario o all’acquirente che si sia accollato il mutuo. La detrazione compete anche al coniuge superstite, se contitolare insieme al coniuge deceduto del mutuo contratto per l’acquisto dell’abitazione principale, a condizione che provveda a regolarizzare l’accollo del mutuo, sempre che sussistano gli altri requisiti.

Importo massimo su cui applicare la detrazione:

Mutui stipulati dall’01/01/1993

La detrazione del 19% spetta su importo massimo di euro 4.000,00. In caso di contitolarità del contratto di mutuo il limite va suddiviso tra i cointestatari.

Mutui stipulati prima del 1993

Per i contratti di mutuo stipulati anteriormente al 1993, la detrazione spetta su un importo massimo di euro 4.000,00 per ciascun intestatario del mutuo ed è ammessa a condizione che l’unità immobiliare sia stata adibita ad abitazione principale alla data dell’8 dicembre 1993 e che, nella rimanente parte dell’anno e negli anni successivi, il contribuente non abbia variato l’abitazione principale per motivi diversi da quelli di lavoro.

Quali spese si possono detrarre

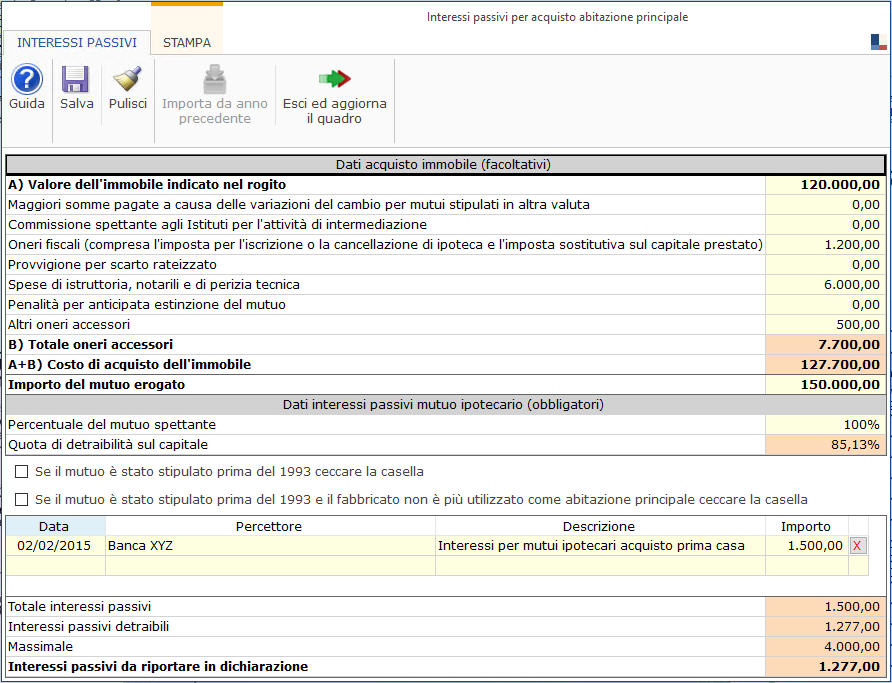

Se il mutuo eccede il costo di acquisto dell’immobile possono essere portati in detrazione gli interessi limitatamente alla parte del mutuo che copre detto costo, aumentato delle spese notarili e degli altri oneri accessori relativi all’acquisto.

Quali sono gli oneri accessori per i quali è consentito calcolare la detrazione

Gli oneri accessori connessi alle operazioni di acquisto sono le spese assolutamente necessarie alla stipula del contratto di mutuo. Tra gli oneri accessori sono compresi:

- l’onorario del notaio per la stipula del contratto di mutuo ipotecario, nonché le altre spese sostenute dal notaio per conto del cliente;

- le spese di perizia;

- le spese di istruttoria;

- la commissione richiesta dagli istituti di credito per la loro attività di intermediazione;

- la provvigione per scarto rateizzato nei mutui in contanti;

- la penalità per anticipata estinzione del mutuo;

- le quote di rivalutazione dipendenti da clausole di indicizzazione;

- le perdite su cambio, per i mutui contratti in valuta estera;

- l’imposta per l’iscrizione o la cancellazione di ipoteca;

- l’imposta sostitutiva sul capitale prestato.

Quali sono gli oneri non ammessi alla detrazione

- Le spese di assicurazione dell’immobile, neppure qualora l’assicurazione sia richiesta dall’istituto di credito che concede il mutuo, quale ulteriore garanzia nel caso in cui particolari eventi danneggino l’immobile, determinando una riduzione del suo valore ad un ammontare inferiore rispetto a quello ipotecato;

- le spese di mediazione immobiliare (agenzie immobiliari);

- l’onorario del notaio per il contratto di compravendita;

- le imposte di registro, l’Iva, le imposte ipotecarie e catastali.

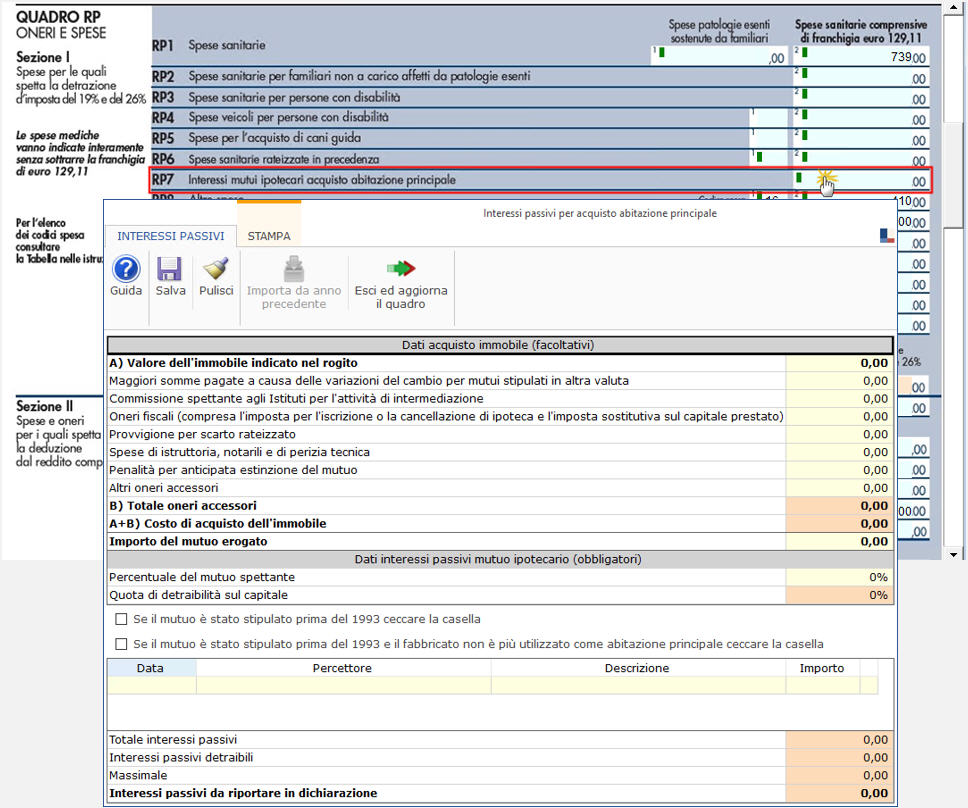

Interessi per mutui per l’acquisto dell’abitazione principale con Dichiarazioni

Per usufruire della detrazione per gli interessi per mutui ipotecari per l’acquisto dell’abitazione principale si deve compilare il rigo RP7 di Unico PF o E7 del modello 730. Accedendo direttamente dai suddetti campi è possibile compilare la gestione “Interessi passivi per acquisto abitazione principale”.

All’interno della gestione è necessario indicare i dati richiesti per il calcolo della detrazione. Il calcolo degli interessi detraibili deve essere proporzionato alle spese sostenute per l’acquisto dell’abitazione, non dando quindi per scontato che tutto il mutuo eventualmente contratto sia stato utilizzato interamente per l’acquisto della casa.

Con la funzione “Esci ed aggiorno il quadro” vengono compiti i campi del modello.

Per maggiori chiarimenti sul funzionamento della gestione rimandiamo alla guida on-line presente all’interno della maschera stessa.

DB501 – DB121 – ML/06