La Legge di Bilancio 2019 (articolo 1, commi da 60 a 65, L. 145/2018) ha prorogato l’agevolazione fiscale dell’iper ammortamento con alcune novità rispetto allo scorso anno, come la % di maggiorazione rispetto al valore dell’investimento.

L’agevolazione consente ai titolari di reddito d’impresa di beneficiare di un incremento della quota annua di ammortamento (o del canone annuo di leasing) fiscalmente deducibile.

In altri termini, la maggiorazione si concretizza in una deduzione che opera in via extracontabile, fruibile per i beni rientranti nel piano nazionale Industria 4.0.

Normativa

La Legge di Bilancio 2017 ha introdotto, per i soli titolari di reddito d’impresa, il meccanismo agevolato dell’iper ammortamento che prevede la possibilità di maggiorare il costo di acquisto di beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 (Allegato A L.232/2016).

L’allegato A L.232/2016 della Legge di Bilancio 2017 definisce 3 categorie di beni agevolabili:

- beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti

- sistemi per l’assicurazione della qualità e della sostenibilità

- dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in “logica 4.0”

Inoltre, si ricorda che per poter usufruire dell’agevolazione dell’iper ammortamento il bene deve essere interconnesso (scambi informazioni con sistemi interni e sia identificato univocamente) e essere attestato o da una dichiarazione resa dal legale rappresentante (DPR 445/2000), oppure se superiore a 500.000 € da una perizia tecnica o attestato di conformità.

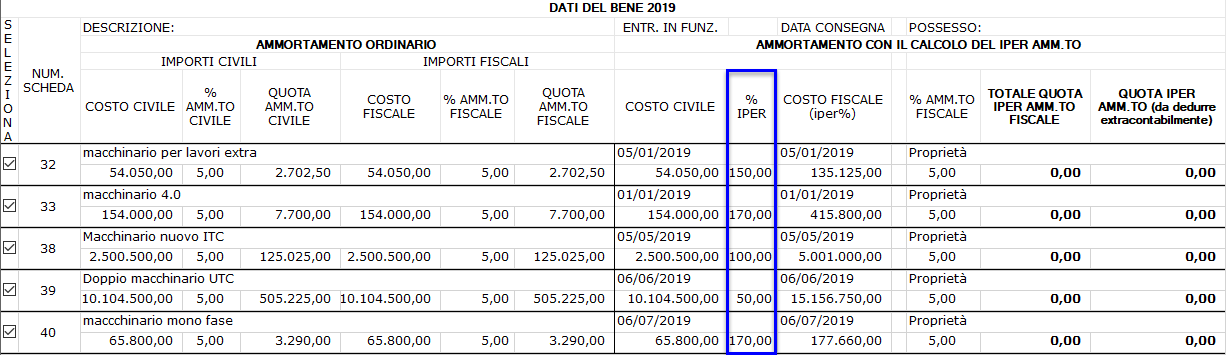

Per tali categorie di beni, a decorrere dal 1° gennaio 2019, la % di maggiorazione dell’iper ammortamento del costo del bene cambierà in base al suo valore. Troveremo una maggiorazione di:

- 170% fino ad un importo di 2,5 milioni di euro

- 100% per gli investimenti oltre l’importo di 2,5 milioni di euro e fino a 10 milioni di euro

- 50% oltre l’importo di 10 milioni di euro e fino a 20 milioni di euro

- oltre la soglia di 20 milioni di euro non spetta invece alcuna agevolazione

| Misura | Investimenti |

|---|---|

| 170% | fino a 2,5 milioni di € |

| 100% | compresi tra 2,5 e 10 milioni di € |

| 50% | compresi tra 10 e 20 milioni di € |

| 0% | sulla parte di investimento eccedente il limite dei 20 milioni di € |

Tali nuove percentuali si applicano per gli investimenti in beni industria 4.0 destinati a strutture produttive situate nel territorio dello Stato, effettuati entro il 31 dicembre 2019, ovvero entro il 31 dicembre 2020 al verificarsi delle seguenti condizioni:

- entro la data del 31 dicembre 2019 il relativo ordine risulti accettato dal venditore

- e avvenga il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione

N.B. Gli ordini conclusi entro il 31 dicembre 2018 (con acconti versati almeno pari al 20%) continuano a fruire del 150%, mentre solo le eventuali variazioni sul medesimo ordine, avvenute dal 1° gennaio 2019, potranno beneficiare del 170%.

Oltre alla super valutazione dell’iper ammortamento, viene confermata la possibilità di maggiorazione al 40% del costo di acquisizione di beni immateriali strumentali compresi nell’allegato B della Legge di Bilancio 2017.

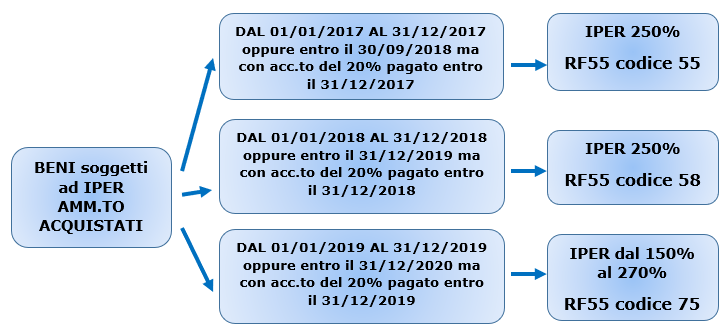

La quota extra contabile calcolata dell’iper ammortamento viene confluita in Redditi campo RF55 in un codice diverso a seconda che l’acquisto sia stato fatto nel 2017, 2018 e 2019.

Calcolo iper ammortamento in  con la nuova Legge di Bilancio 2019

con la nuova Legge di Bilancio 2019

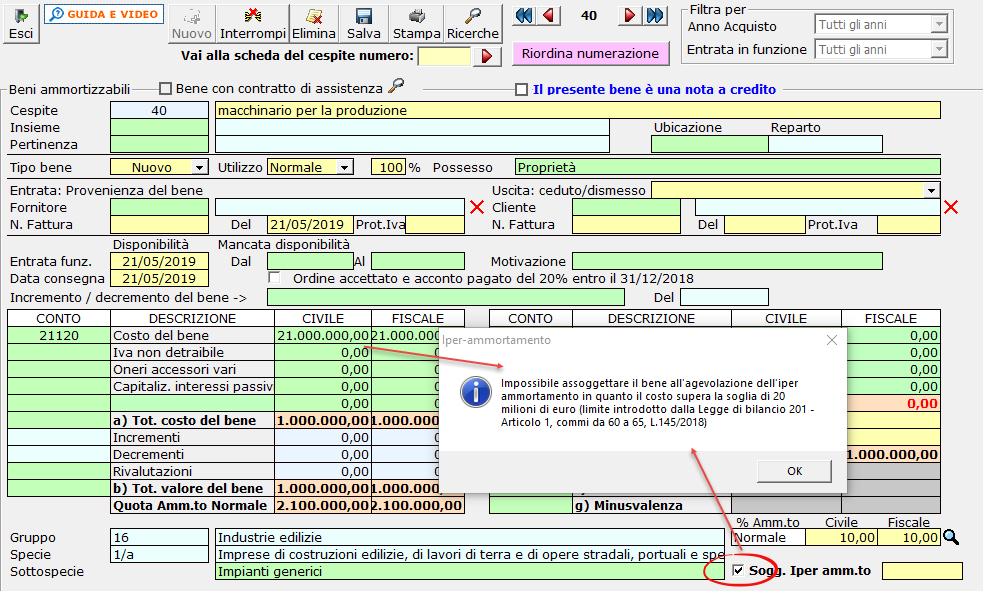

Per definire se un bene rientra tra quelli presenti nell’allegato A della legge di Bilancio 2017, nella maschera del cespite, occorre inserire il check su ![]() e indicare la data di inizio dell’agevolazione.

e indicare la data di inizio dell’agevolazione.

Ricordiamo che il check è attivo se il bene è settato come:

- nuovo

- di proprietà o bene riscattato o amm/to effettuato da comodatario

- con data di consegna che rispetta l’intervallo di tempo dal 01.01.2017 al 31.12.2019, oppure 31.12.2020 se presente il check su

(altrimenti non sarà possibile selezionarlo)

(altrimenti non sarà possibile selezionarlo)

Se questi 3 requisiti sono soddisfatti sarà possibile assoggettare il bene al calcolo dell’iper ammortamento in base alle %:

- 150% per i beni antecedenti al 2019

- 170% (270%) fino ad un importo di 2,5 milioni di euro

- 100% (200%) per gli investimenti oltre all’importo di 2,5 milioni di euro e fino a 10 milioni di euro

- 50% (150%) oltre all’importo di 10 milioni di euro e fino a 20 milioni di euro

- oltre la soglia di 20 milioni di euro non spetta invece alcuna agevolazione

Se si acquista un bene che supera la soglia dei 20.000.000,00 e si inserisce il check su “Iper Amm.to”, il software segnala che non è possibile assoggettarlo all’agevolazione in quanto supera la soglia dei 20 milioni di euro (limite introdotto dalla Legge di Bilancio 2019 – Articolo 1, commi da 60 a 65, L.145/2018).

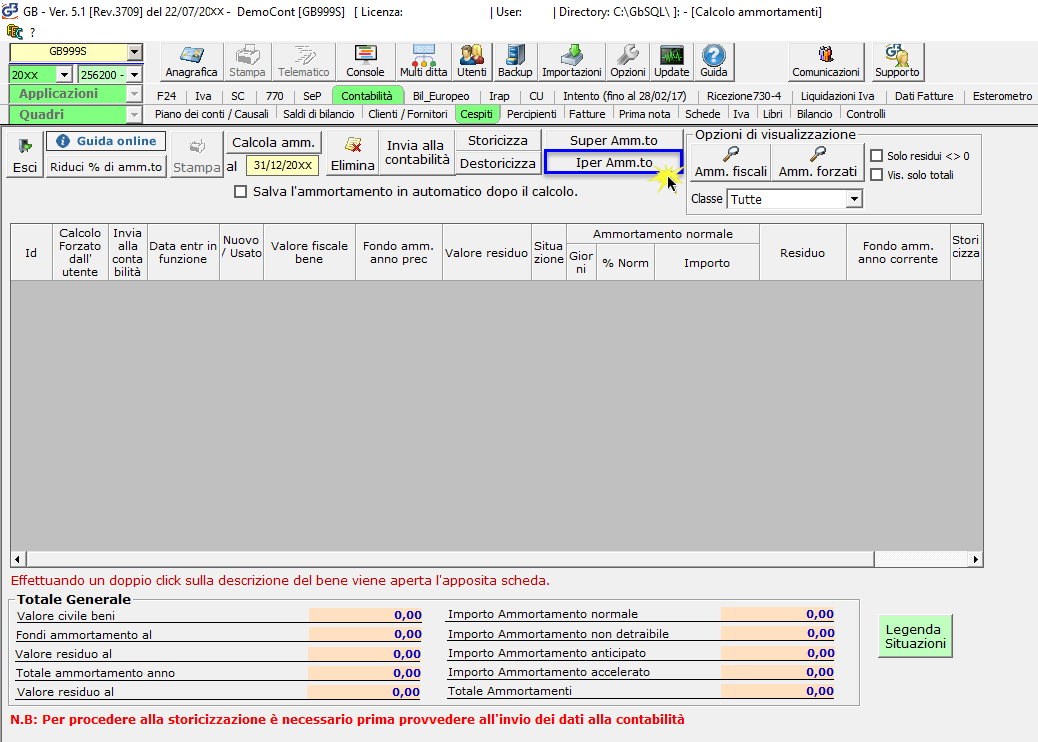

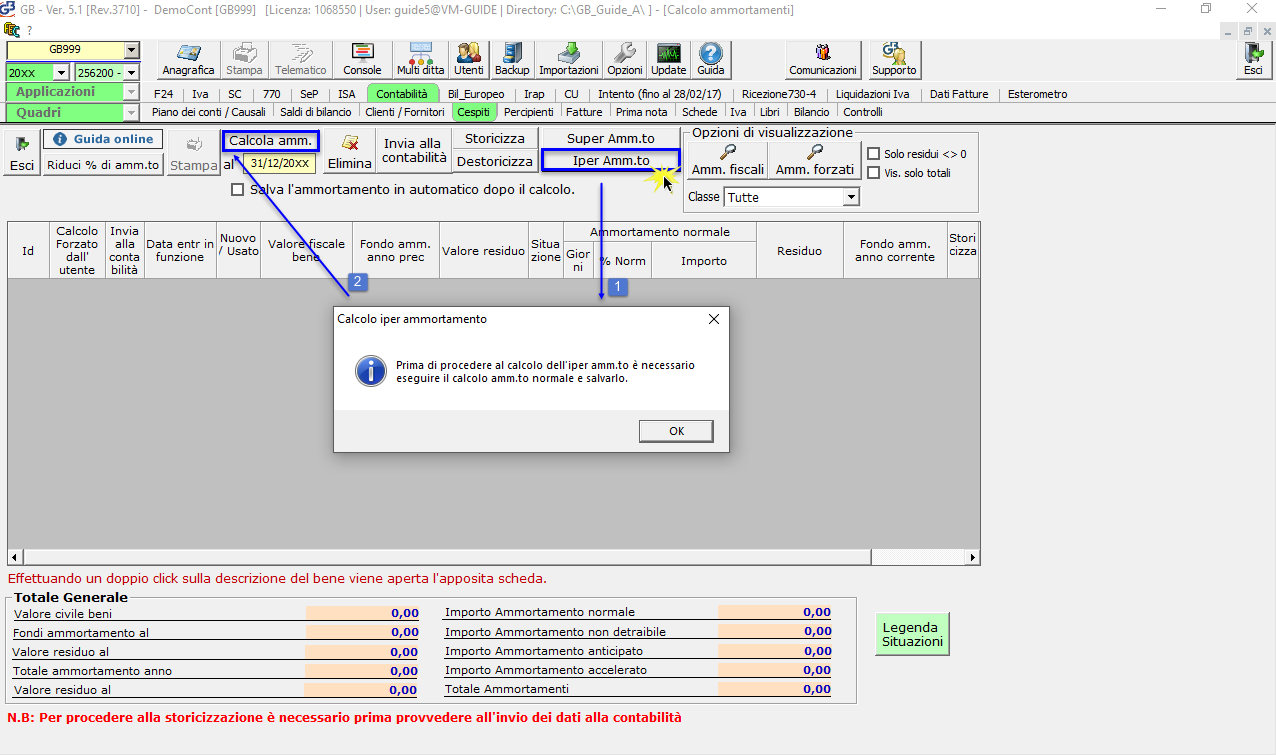

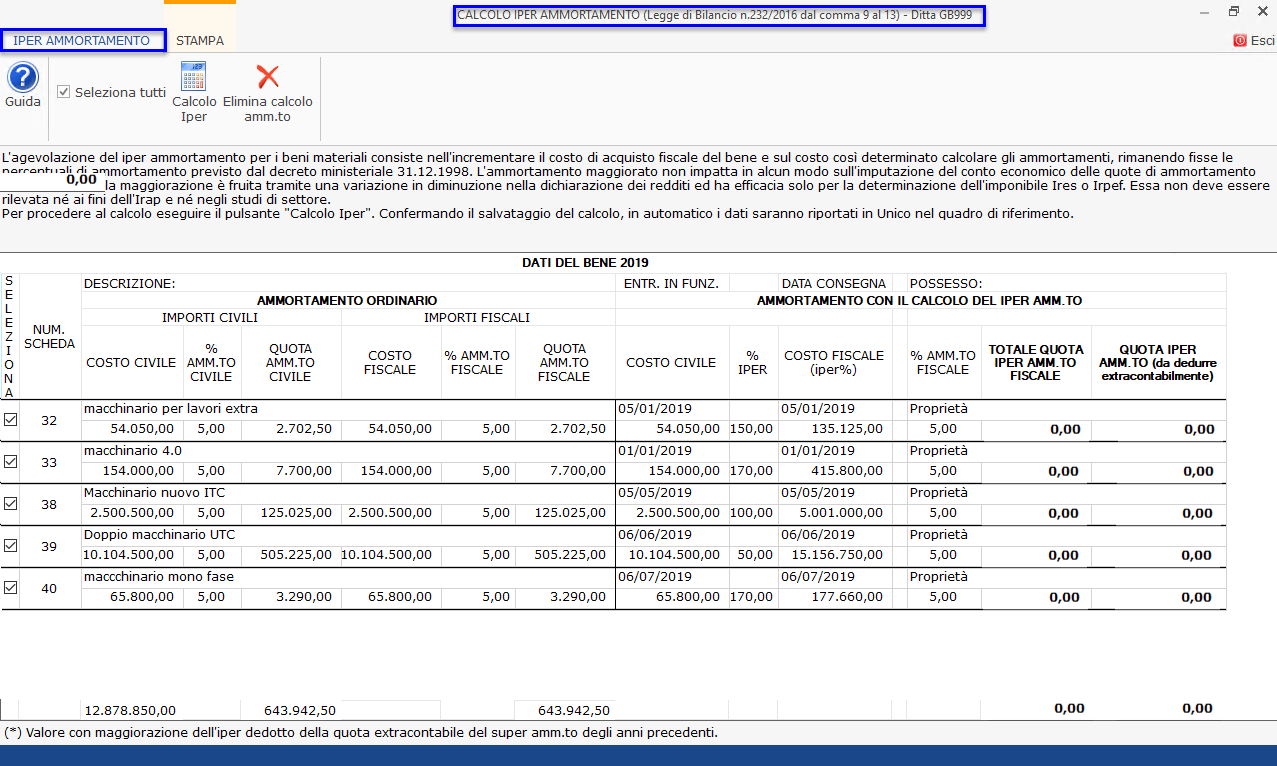

Il calcolo dell’ “Iper Amm.to dei beni materiali” si esegue da:

- Cespiti

- Calcolo (beni materiali)

- pulsante “Iper Amm.to”

Per accedere è necessario aver salvato l’ammortamento ordinario, altrimenti, tramite messaggio, l’utente viene avvertito che non è possibile eseguire il calcolo.

Una volta effettuato il calcolo, accedendo all’iper ammortamento, saranno presenti solo i beni che nella scheda hanno il check attivo su ![]() .

.

Nella maschera del calcolo dell’iper ammortamento, dal 2019 è stata aggiunta la colonna della % di agevolazione così da poter visualizzare a quanto ammonta la maggiorazione di ogni bene in base al suo valore d’investimento.

Per effettuare il calcolo, è necessario cliccare sul pulsante  .

.

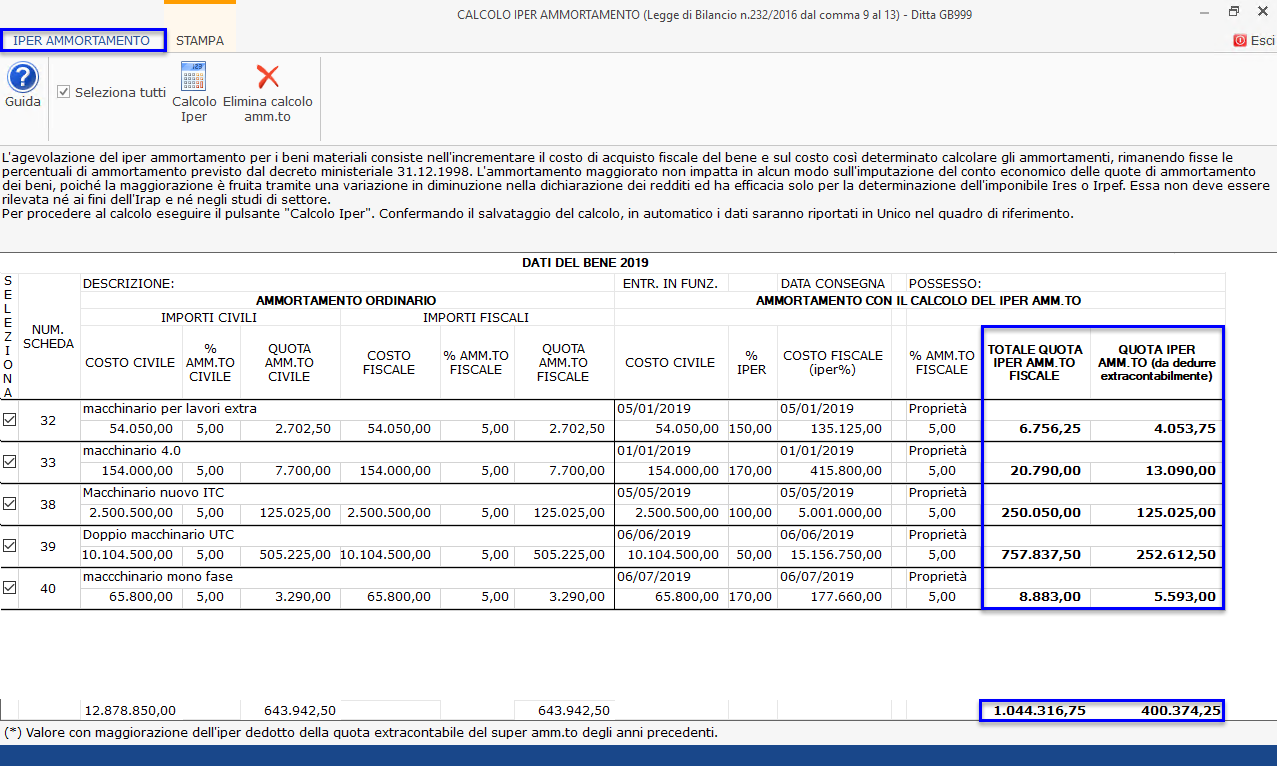

Il software visualizza i dati calcolati e richiede il salvataggio.

Nella maschera, nella parte in basso, viene riportato il totale delle quote dell’iper ammortamento e della quota extracontabile.

Le quote extracontabili calcolate saranno riportate nei relativi campi del modello Redditi quadro RF55 campo:

- codice 55: se il bene è acquistato dal 01/01/2017 al 31/12/2017 oppure entro il 30/09/2018 ma con acconto del 20% pagato entro il 31/12/2017

- codice 58: se il bene è acquistato dal 01/01/2018 al 31/12/2018 oppure entro il 31/12/2019 ma con acconto del 20% pagato entro il 31/12/2018

- codice 75: se il bene è acquistato dal 01/01/2019 al 31/12/2019 oppure entro il 31/12/2020 ma con acconto del 20% pagato entro il 31/12/2019

Per ulteriori chiarimenti si rimanda alla guida online.

CB101 – FSA/05

Ascolta la news

Applicazioni collegate

- “Iper Ammortamento” è presente nell’area Contabilità del software per commercialisti INTEGRATO GB.

TAG Beni immaterialiBeni materialiCespitiiper ammortamentoiper ammortamento 2019Super Ammortamentosuper ammortamento 2019