La legge di Bilancio per l’anno 2017 ha esteso anche per l’anno 2017 l’agevolazione del super ammortamento per imprese e professionisti, introducendo anche, per le sole imprese il meccanismo agevolato dell’Iper Ammortamento.

La legge di Bilancio per l’anno 2017 ha introdotto, per i soli titolari di reddito d’impresa, il meccanismo agevolato dell’Iper Ammortamento che prevede la possibilità di maggiorare del 150% il costo di acquisto di beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 (Allegato A L.232/2016). In sostanza, l’IPER Amm.to dà la possibilità di ammortizzare un importo pari al 250% del costo di acquisto o di produzione.

COSA CAMBIA DAL 2017 CON LA NUOVA LEGGE DI BILANCIO

Rispetto al 2016, dal 2017 sono esclusi dall’agevolazione del super ammortamento i veicoli ed altri mezzi di trasporto a deduzione limitata di cui all’art. 164 comma 1 lett. b) e b-bis) del Tuir acquistati dopo il 31.12.2016.

Tutti gli atri beni strumentali nuovi, per ottenere l’agevolazione devono essere acquistati:

- dal 01.01.2017 al 31.12.2017

- entro il 30.06.2018 purché dal 01.01.2017 al 31.12.2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione

La Legge di Bilancio ha inoltre potenziato questo strumento agevolativo prevedendo che il costo di acquisto sia maggiorato del 150% (c.d. Iper Ammortamento) per gli investimenti in beni materiali strumentali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave industria 4.0 (Beni presenti nell’allegato A alla legge n.232 del 2016).

Per beneficiare dell’agevolazione dell’Iper Ammortamento è necessario che il bene risulti “INTERCONNESSO” al sistema aziendale di gestione della produzione o alla rete di fornitura. Per essere definito “INTERCONNESSO” ai fini dell’ottenimento del beneficio dell’IPER Amm.to del 150%, è necessario e sufficiente che il bene:

- scambi informazioni con sistemi interni (es. sistema gestionale, sistema di pianificazione, sistemi di progettazione e sviluppo del prodotto, monitoraggio, anche in remoto, e controllo, altre macchine dello stabilimento, ecc.) e/o esterni (es. clienti, fornitori, partner nella progettazione e sviluppo collaborativo, altri siti di produzione, supply chain, ecc.) per mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e internazionalmente riconosciute (es. TCP-IP, HTTPS,MQTT, ecc.)

- sia identificato univocamente, al fine di riconoscere l’origine delle informazioni, mediante l’utilizzo di standard di indirizzamento internazionalmente riconosciuti (es. indirizzo IP)

Inoltre per la fruizione dell’agevolazione occorre che venga attestata:

- per i beni con costo di acquisizione inferiore a € 500.000 da una dichiarazione resa dal legale rappresentante (DPR 445/2000)

- per i beni con costo di acquisizione superiore a € 500.000 da una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o da un ente di certificazione accreditato. In alternativa alla perizia qualora si faccia riferimento ad un ente di certificazione accreditato è necessario acquisire un attestato di conformità. La perizia o attestato, deve essere redatta/o per singolo bene e non può comprendere tutti i beni strumentali acquistati nello stesso esercizio

Se sussiste questa agevolazione, è possibile beneficiare anche del super ammortamento per i beni immateriali compresi nella tabella B allegata alla legge di Bilancio.

COSA CAMBIA IN CONTABILITA’ GB PER IL CALCOLO DELL’IPER AMMORTAMENTO

Dal 2017 nella scheda dei beni materiali è stata inserita la possibilità di definire se un bene rientra tra quelli presenti nell’allegato A della legge di Bilancio 2017.

In automatico il software, come avviene per il super amm.to delle materiali, non riesce a definire se il cespite che si sta inserendo è soggetto ad Iper perché ricordiamo che il bene deve:

- rientrare tra i beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e/o digitale delle imprese in chiave Industria 4.0 (Allegato A L.232/2016);

- avere come tipologia di possesso: 1 – proprietà, 4: Leasing (Bene riscattato), 6: Comodato (amm/to effettuato da comodatario);

- avere data consegna dal 01.01.2017 fino al 31.12.2017 oppure entro il 30.06.2018 purché entro il 31.12.2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura pari ad almeno il 20% del costi di acquisizione;

- essere INTERCONNESSO (scambi informazioni con sistemi interni e sia identificato univocamente);

- essere attestato o da una dichiarazione resa dal legale rappresentante (DPR 445/2000) oppure se superiore a 500.000 € da una perizia tecnica o attestato di conformità.

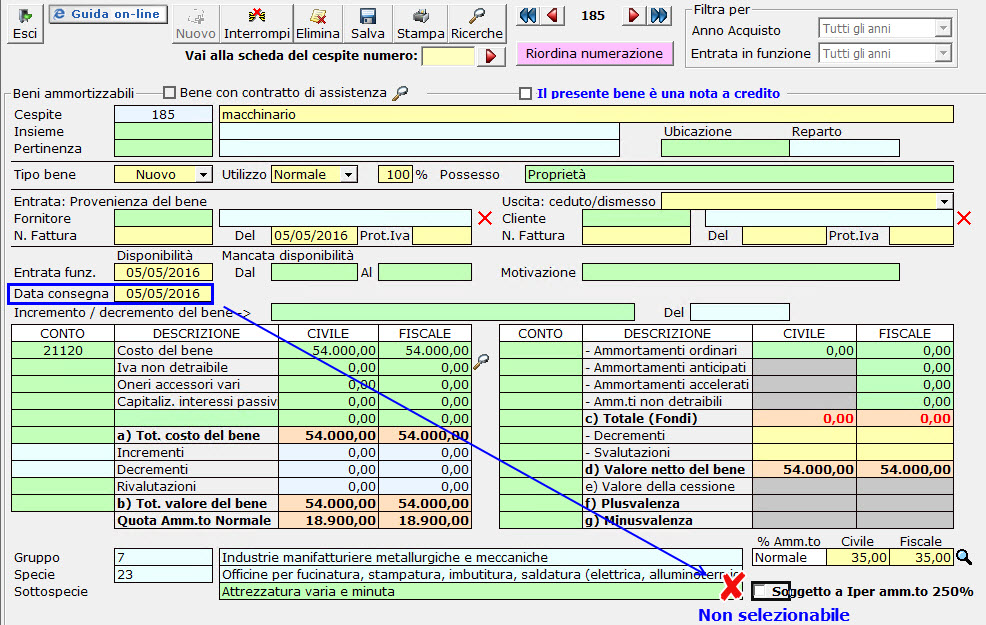

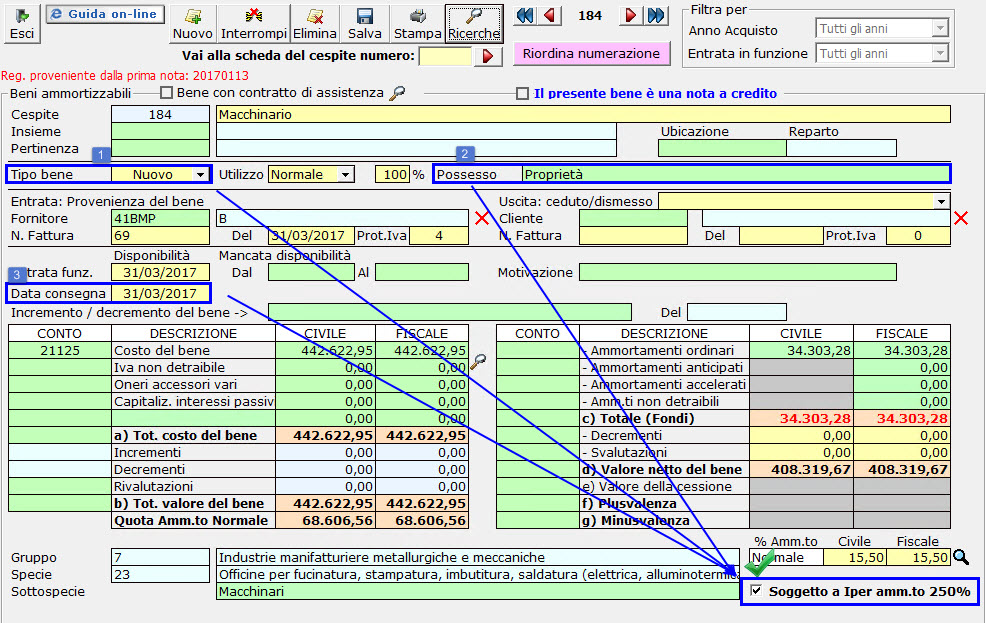

Tutti questi requisiti (1 -4 -5) non sono possibili da intercettare in automatico, quindi sarà l’utente a definire se il bene li soddisfa inserendo il check su ![]() .

.

Il check è attivo se il bene è settato come:

- nuovo

- di proprietà o bene riscattato o amm/to effettuato da comodatario

- e se la data di consegna rispetta l’intervallo di tempo dal 01.01.2017 al 30.12.2017, oppure 30.06.2018 se presente il check su

, altrimenti non sarà possibile selezionarlo

, altrimenti non sarà possibile selezionarlo

![]() Il check

Il check ![]() è presente nella scheda del cespite per l’anno 2018 ed è selezionabile solo se la data consegna del bene è compresa nell’intervallo di date da 01.01.2018 al 30.06.2018.

è presente nella scheda del cespite per l’anno 2018 ed è selezionabile solo se la data consegna del bene è compresa nell’intervallo di date da 01.01.2018 al 30.06.2018.

Se questi 3 requisiti sono soddisfatti sarà possibile assoggettare il bene al calcolo dell’IPER Amm.to al 250%.

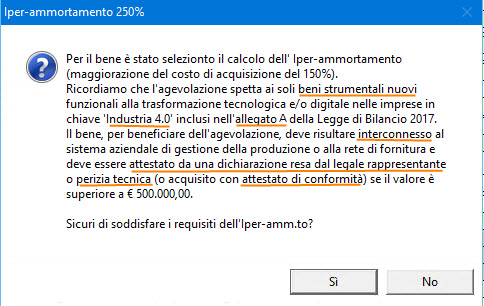

Selezionando il check, il software richiede la conferma per assoggettare il bene a “IPER Amm.to”. Nel messaggio sono riepilogati tutti i requisiti da rispettare per ottenere l’agevolazione della maggiorazione del costo di acquisizione del 150%.

Confermando con “SI” il messaggio, viene inserito il check, altrimenti il campo rimane vuoto.

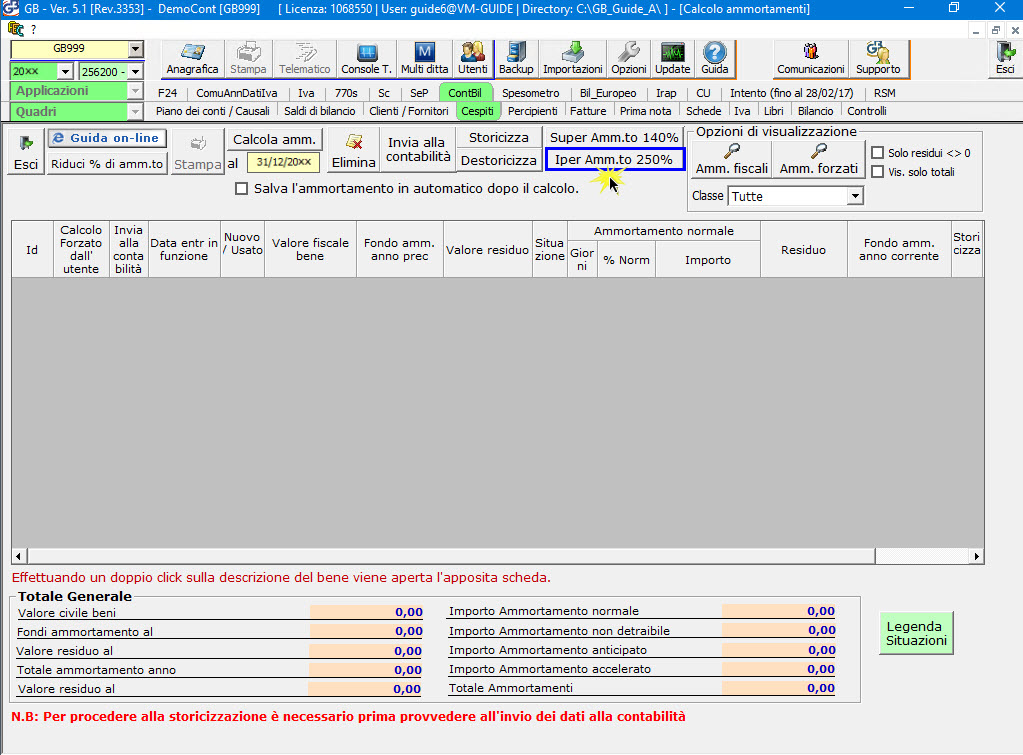

Una volta assoggettato il bene a “IPER Amm.to” il calcolo si esegue come quello del “Super Amm.to” da:

– Cespiti

– Calcolo (beni materiali)

– pulsante “Iper Amm.to 250%”

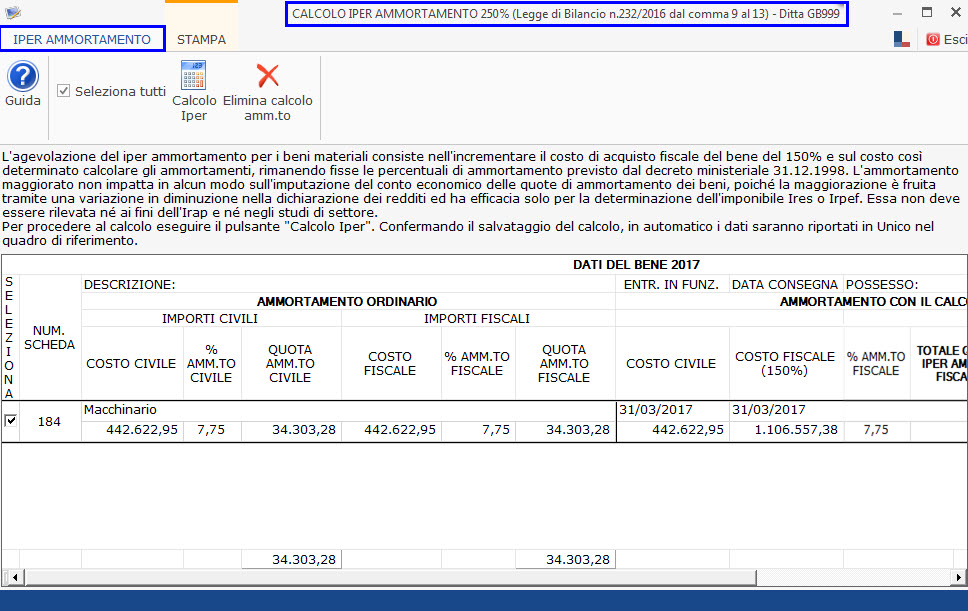

Cliccando, si accede alla maschera per eseguire il calcolo delle quote extracontabili dell’Iper ammortamento.

Nella maschera sono presenti i soli beni assoggettati al calcolo (check attivo nella scheda del bene su ![]() ).

).

Per calcolare la quota del “Iper amm.to” è necessario selezionare i beni e cliccare nel pulsante  .

.

Il software visualizza i dati calcolati e richiede il salvataggio.

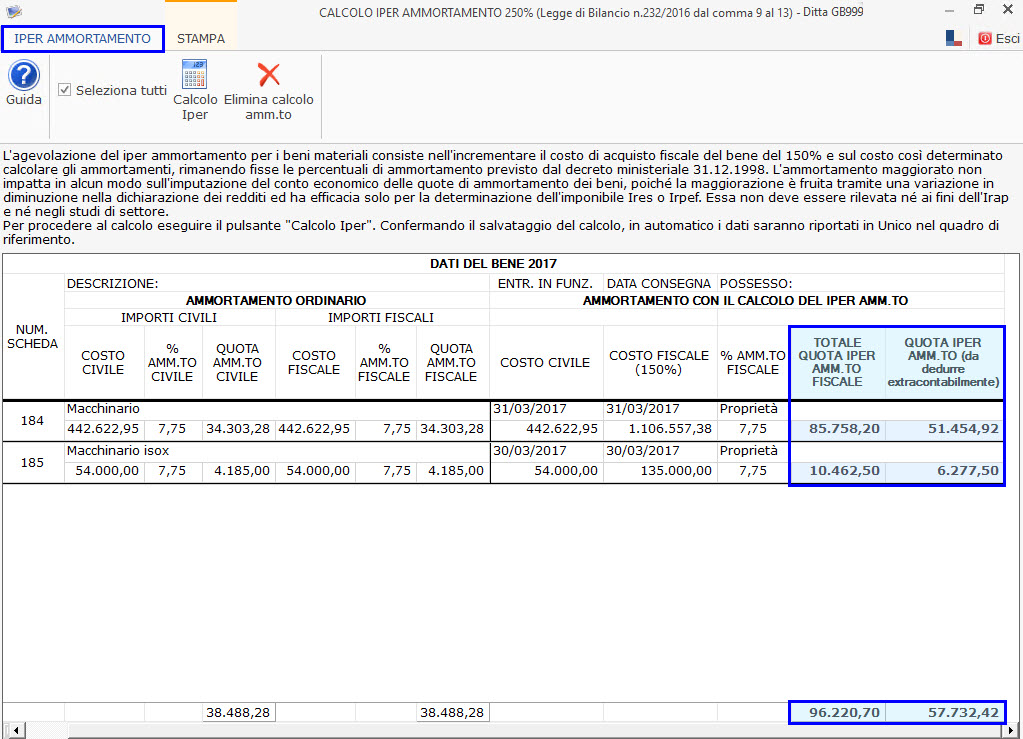

Nella maschera, nella parte in basso, viene riportato il totale delle quote dell’Iper amm.to e della quota extracontabile.

![]() Il valore delle quote dell’IPER Amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi delle variazioni in diminuzione della Dichiarazione dei Redditi.

Il valore delle quote dell’IPER Amm.to da dedurre extra-contabilmente sarà riportato in automatico negli appositi campi delle variazioni in diminuzione della Dichiarazione dei Redditi.

Per ulteriori informazioni inerenti al calcolo dell’Iper amm.to guida on-line 4.2.3.2.2.

CA231 – FSA/15

TAG calcolo ammortamentoCespitiiper ammortamentoSuper Ammortamento