La liquidazione dell’imposta sul valore aggiunto presuppone la registrazione di tutti i documenti contabili, dai corrispettivi elettronici e non, alle fatture elettroniche e analogiche.

La gestione Documenti non contabilizzati, introdotta nel modulo delle liquidazioni periodiche, supporta l’utente nel controllo della registrazione di tutti i documenti contabili rilevanti ai fini della determinazione dell’IVA periodica.

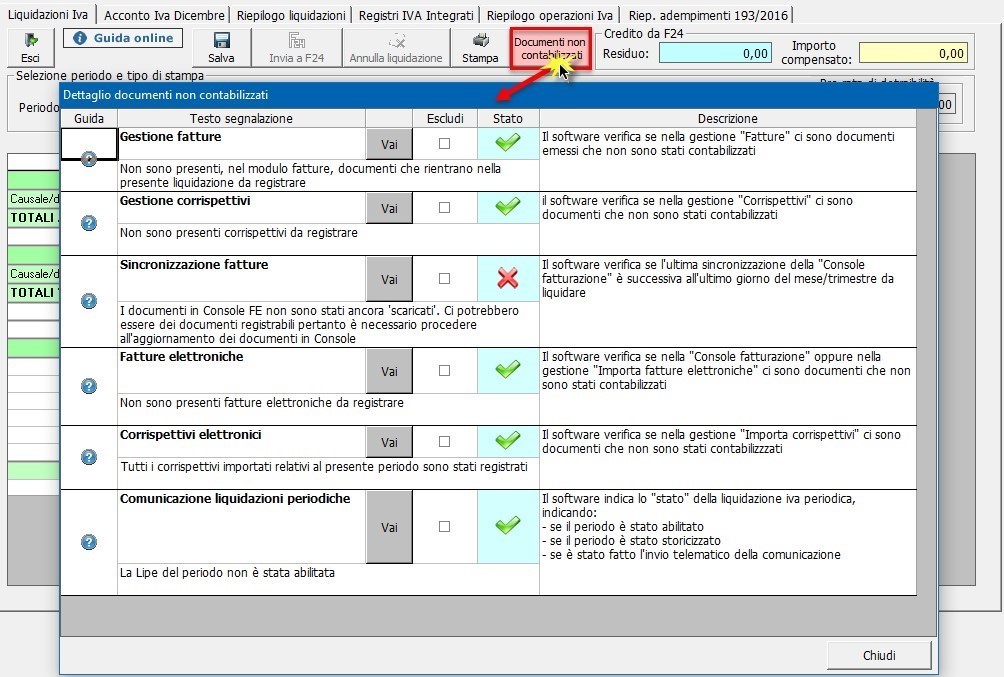

Tale funzione permette di monitorare:

- La gestione delle fatture

- La gestione dei corrispettivi

- La sincronizzazione delle fatture

- La registrazione delle fatture elettroniche

- La contabilizzazione dei corrispettivi elettronici

- Lo stato di lavorazione della comunicazione delle liquidazioni periodiche

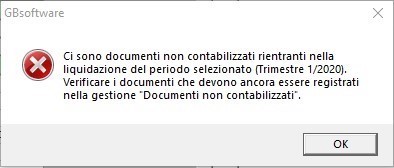

La presenza di uno o più controlli non completi è segnalata dal software:

- Con un messaggio, in fase di salvataggio della liquidazione

- Con la colorazione in rosso del pulsante cui si accede alla gestione

Funzione di ogni controllo

Vediamo nel dettaglio la funzione di ogni controllo…

- Gestione fatture

- La gestione dei corrispettivi

- La sincronizzazione delle fatture

- La registrazione delle fatture elettroniche

- La contabilizzazione dei corrispettivi elettronici

- Lo stato di lavorazione della comunicazione delle liquidazioni periodiche

Questo controllo segnala, per il periodo oggetto di liquidazione, la presenza di fatture emesse che non sono state contabilizzate.

Il controllo “gestione dei corrispettivi” segnala la presenza di corrispettivi inseriti ma non registrati in contabilità.

Questo controllo consente di verificare se lo scarico delle fatture dalla console fatturazione è avvenuto ad una data successiva all’ultimo giorno del periodo di cui sto salvando la liquidazione IVA.

Ad esempio, se sto salvando la liquidazione di marzo, il controllo sarà evaso se lo scarico delle fatture è avvenuto ad una data successiva al 31/03.

Il controllo “fatture elettroniche” consente di verificare se tutte le fatture presenti in “console fatturazione” oppure importate dall’utente nella procedura “Importa fatture elettroniche” sono state registrate in prima nota.

Con il controllo “corrispettivi elettronici” il software verifica che tutti i corrispettivi elettronici importati siano registrati in prima nota.

Quest’ultimo controllo monitora lo stato della liquidazione IVA rispetto alla comunicazione delle liquidazioni periodiche al fine di garantire il corretto invio dei dati contabili.

Per ulteriori informazioni consulta la guida on-line.

RIV/7

TAG IvaLiquidazione IvaLiquidazioni Iva