Una ditta con contabilità separata ha due codici attività con periodicità Iva diverse, nel dettaglio una mensile e una trimestrale. Quali sono i passaggi da effettuare per il salvataggio della liquidazione?

Le ditte che gestiscono la contabilità separata, per obbligo o per opzione, secondo quanto disposto dall’art.36 del DPR 633/72, devono effettuare la liquidazione Iva in modo separato per i diversi codici attività.

Vediamo quali sono i passaggi fondamentali per la gestione delle contabilità separate a partire dall’impostazione dell’anagrafica della ditta fino alla liquidazione Iva…

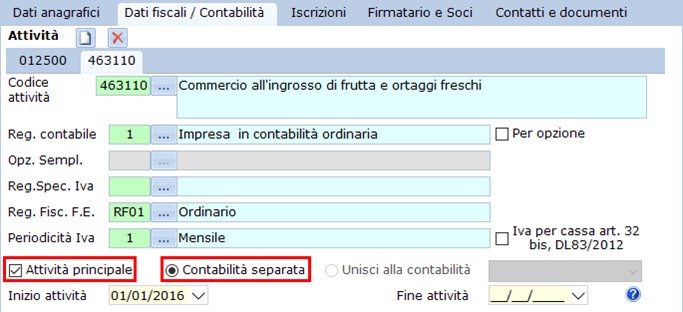

Anagrafica della ditta

Nella sezione “Dati fiscali / Contabilità” è necessario inserire due attività cliccando il pulsante ![]() . La definizione della periodicità Iva adottata si esegue dal campo “periodicità Iva”.

. La definizione della periodicità Iva adottata si esegue dal campo “periodicità Iva”.

Nell’attività andrà indicata l’opzione “Contabilità separata” quindi il check “Attività principale” su quella che costituisce l’attività prevalente.

In contabilità

Una volta completata l’anagrafica è possibile gestire separatamente la contabilità dei due codici, scegliendo, dal menu a tendina, su quale attività lavorare.

Salvataggio della liquidazione Iva

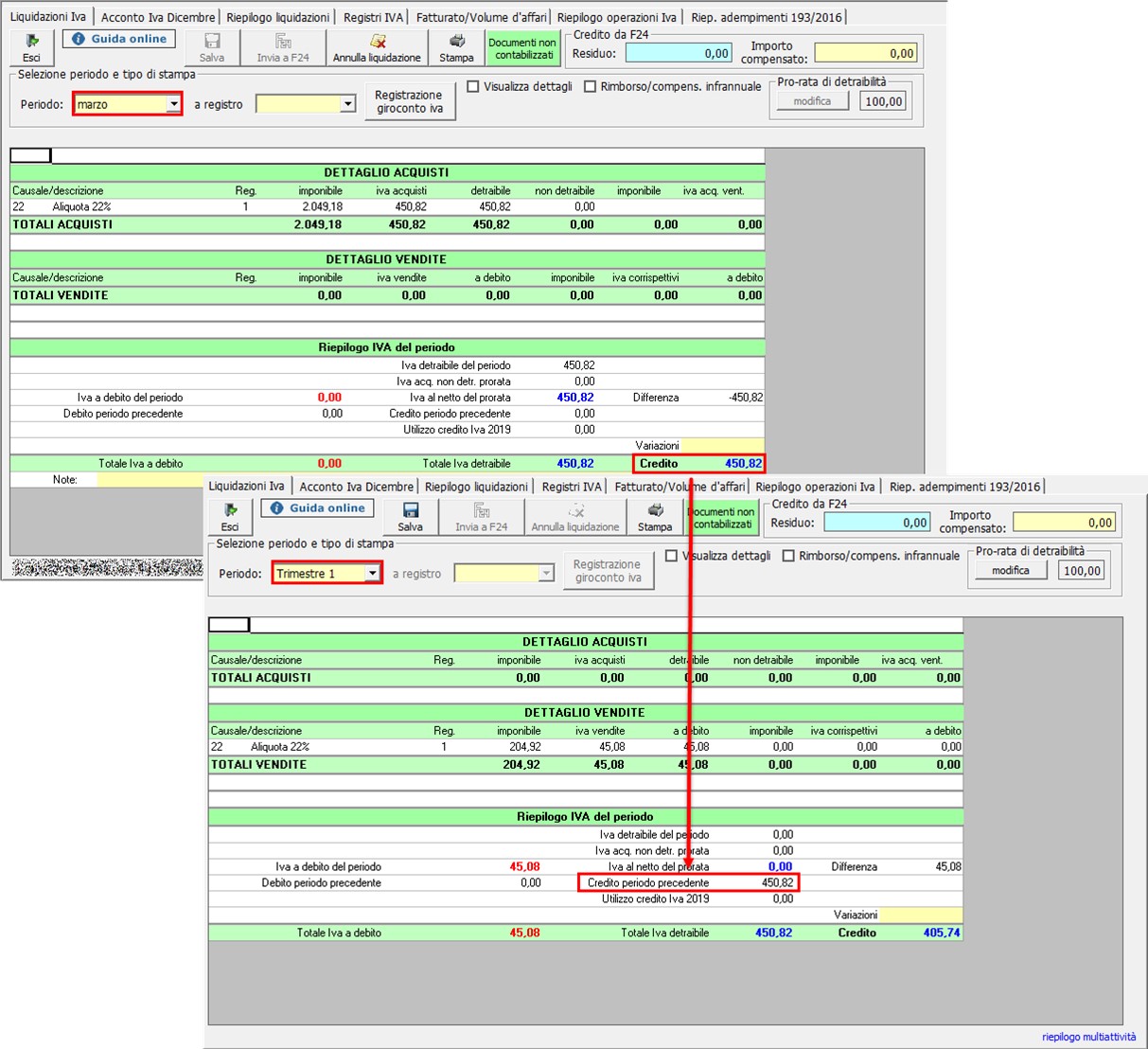

In presenza di attività con periodicità mensile e trimestrale, per una corretta liquidazione dell’imposta, è necessario salvare prima le liquidazioni mensili che formano il trimestre.

Esempio: dopo aver salvato gennaio, febbraio e marzo è possibile salvare il 1° trimestre.

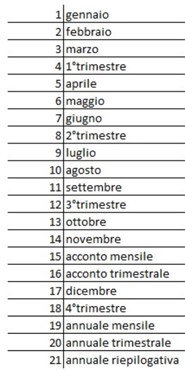

Riassumendo l’ordine di salvataggio è il seguente:

Riporto del credito/debito

Se dal calcolo della liquidazione mensile o trimestrale risulta un credito, questo è riportato nel periodo immediatamente successivo, nell’ordine indicato nella tabella di cui sopra.

Esempio: la liquidazione di marzo risulta a credito -> il relativo importo è riportato nella liquidazione del 1° trimestre.

La stessa logica di riporto del dato è utilizzata per il debito, che è riportato nel periodo successivo solo se inferiore al minimo (25,82 euro).

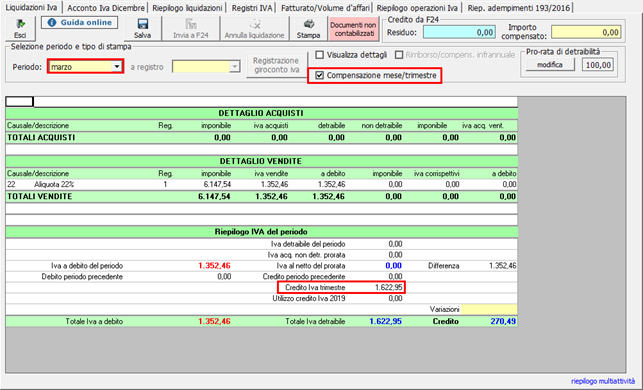

Compensazione mese/trimestre

Se la liquidazione dell’ultimo mese del trimestre risulta a debito e, diversamente quella del trimestre risulta a credito è possibile effettuare una liquidazione “compensativa” ovvero è possibile anticipare il credito del trimestre per compensare il debito del mese.

Esempio: la liquidazione di marzo risulta a debito (che non è stato inviato in F24), nel 1° trimestre si determina un credito dopo aver salvato la liquidazione di marzo e quella del 1° trimestre è possibile effettuare la “compensazione mese/trimestre” dalla liquidazione mensile.

RIV/26