Eseguendo l’update del software da oggi è disponibile l’aggiornamento comprendente i restanti quadri, fascicolo 2 e fascicolo 3, della dichiarazione Redditi Persone Fisiche 2017.

Dopo l’aggiornamento del 16 maggio, nel quale erano compresi solamente i quadri del primo fascicolo, GBsoftware completa il rilascio dell’applicazione con i restanti quadri del Modello PF 2017.

Anche per quanto riguarda i quadri del secondo e terzo fascicolo ci sono state delle novità, vediamo quali:

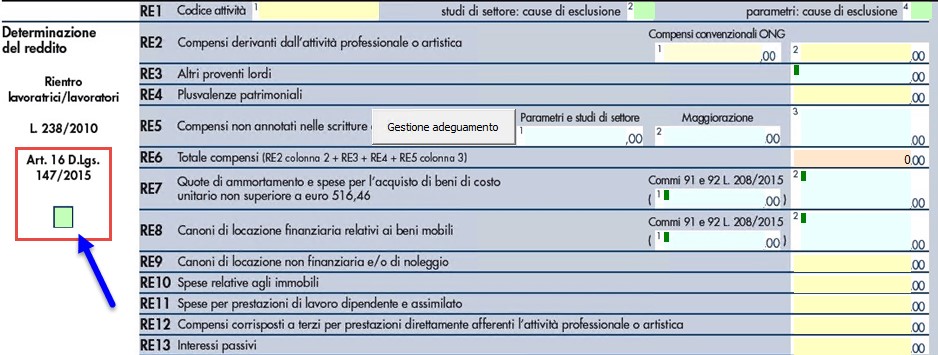

Quadro RE

Lavoratori autonomi impatriati – Per i soggetti di cui all’art. 2 della Legge 30 dicembre 2010, n. 238, trasferitisi in Italia entro il 31 dicembre 2015, è possibile optare per regime agevolativo previsto dall’art. 16 del Decreto Legislativo 14 settembre 2015, n. 147. Per tali soggetti, il reddito da lavoro autonomo (prodotto in Italia) concorre alla formazione del reddito complessivo limitatamente al 70 per cento del suo ammontare. Pertanto a tal fine è stata inserita una codifica ad hoc, in corrispondenza della casella “Rientro Lavoratrici / Lavoratori”, presente a margine del quadro, per consentire ai soggetti interessati di evidenziare in dichiarazione che si sta fruendo di tale regime (codice 2), ovvero del previgente regime previsto dalla citata Legge 238 (codice 1).

Quadro RG e RF

I righi RG21, RF29 e RF52 sono stati eliminati a causa della abrogazione della disciplina della indeducibilità parziale per le spese e gli altri componenti negativi derivanti da operazioni con imprese residenti o localizzate in Paesi Black list. In essi, fino al 2015, andavano indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse con imprese residenti ovvero localizzate in Stati o territori aventi regimi fiscali privilegiati ovvero derivanti da prestazioni di servizi rese da professionisti domiciliati nei medesimi Stati o territori, deducibili ai sensi degli abrogati commi da 10 a 12-bis dell’art. 110 del TUIR.

Nei righi RG23 e RF50 è stata inserita una colonna dove indicare, al fine di consentire l’accesso al beneficio “Patent box” fin dal periodo d’imposta in cui è presentata l’istanza di ruling, la quota di reddito agevolabile relativa ai periodi di imposta compresi tra la data di presentazione della medesima istanza e la data di sottoscrizione dell’accordo (art. 4, comma 4, del DM 30 luglio 2015).

Lavoratori impatriati – come per il reddito di lavoro autonomo di cui al quadro RE, anche relativamente al reddito d’impresa, ai margini dei quadri RG e RF è stata inserita la casella in cui i soggetti interessati potranno annotare l’eventuale applicazione del regime agevolativo. Come detto sopra, la disciplina prevede, ai sensi dell’art. 16 del Decreto Legislativo 14 settembre 2015, n. 147, la concorrenza del reddito d’impresa alla formazione del reddito complessivo nella misura limitata del 70 per cento.

Sono stati inseriti i nuovi righi RG41 e RF130 in base ai quali i soggetti, residenti nel territorio dello Stato che hanno optato per l’esenzione degli utili e delle perdite attribuibili a tutte le proprie stabili organizzazioni all’estero, devono indicare per le stabili organizzazioni già esistenti, separatamente nella dichiarazione dei redditi relativa al periodo d’imposta di esercizio dell’opzione i redditi e le perdite attribuibili a ciascuna stabile organizzazione nei cinque periodi d’imposta antecedenti a quello di effetto dell’opzione (art. 168-ter, comma 7, del TUIR).

Tra le “Altre variazioni in aumento”, rigo RF31, sono stati previsti: il nuovo codice 45 per indicare l’ammontare della perdita esente delle stabili organizzazioni all’estero in caso di esercizio dell’opzione di cui all’art. 168-ter del TUIR; il nuovo codice 46, per indicare l’ammontare del reddito imponibile delle stabili organizzazioni all’estero, a seguito dell’applicazione della disciplina di cui al comma 7 dell’art. 168-ter del TUIR. (art. 14 del decreto legislativo 14 settembre 2015, n. 147); il codice 47, per indicare la variazione fiscale conseguente all’applicazione del comma 7 dell’art. 110 del TUIR alle transazioni intercorse tra l’impresa residente e le proprie stabili organizzazioni all’estero per le quali e stata esercitata l’opzione per l’esenzione degli utili e delle perdite ai sensi dell’art. 168-ter del TUIR.

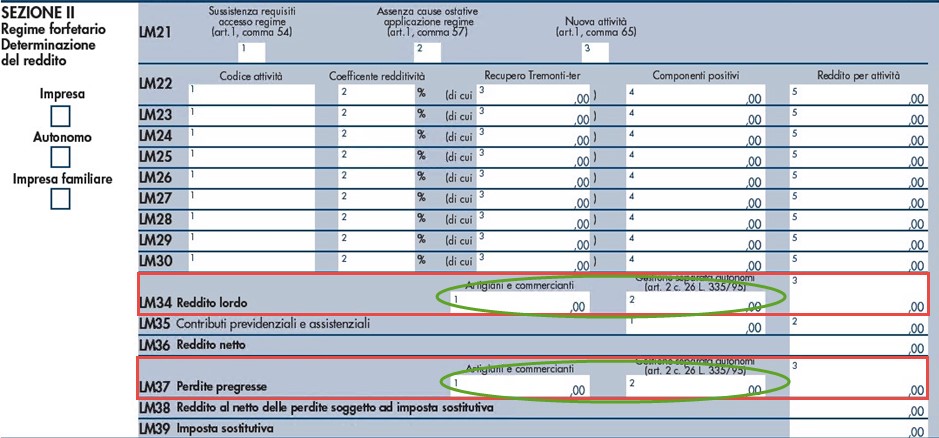

Quadro LM

Nella sezione II, riservata ai contribuenti che fruiscono del regime forfetario, in corrispondenza del reddito lordo di rigo LM34, e delle perdite pregresse portate in diminuzione del reddito di rigo LM37, sono state inserite due colonne di dettaglio, nelle quali vengono indicati i dati dei redditi e delle perdite afferenti a ciascuna gestione previdenziale, al fine di poter riscontrare lo specifico imponibile contributivo.

Nel rigo LM34 colonna 3 (reddito lordo), va indicato il reddito lordo riferito al periodo d’imposta 2016 e dato dalla somma degli importi dei redditi relativi alle singole attività, indicati alla colonna 5 dei righi da LM22 a LM30.

La novità prevede poi che nelle colonne 1 e 2 va esposto distintamente il reddito forfetario lordo afferente a ciascuna gestione previdenziale. In particolare:

- nella colonna 1 – “Artigiani e commercianti”, va indicata, ai sensi dell’art. 10 del decreto legislativo n. 241 del 1997, la somma degli importi indicati nella predetta colonna 5 aventi natura di reddito d’impresa, afferenti la gestione speciale Artigiani e commercianti;

- nella colonna 2 – “Gestione separata autonomi (art. 2 c. 26 L. 335/95)” va indicata la somma dei redditi, indicati nella predetta colonna 5, aventi natura di reddito di lavoro autonomo ai sensi dell’art. 53, comma 1 del TUIR, soggetto alla gestione separata di cui all’art. 2, comma 26, Legge n. 335 del 1995.

Al rigo LM40, “Crediti d’imposta”, sono state inserite le colonne 10 e 11, per indicarvi, rispettivamente, il credito d’imposta per le erogazioni liberali in denaro destinate agli investimenti in favore di tutti gli istituti del sistema nazionale di istruzione, per la realizzazione di nuove strutture scolastiche, la manutenzione e il potenziamento di quelle esistenti e per il sostegno a interventi che migliorino l’occupabilità degli studenti, (credito “Scuola”, art. 1, commi da 145 a 150, della legge 13 luglio 2015, n. 107), ed il credito d’imposta per le spese sostenute per l’installazione di sistemi di videosorveglianza digitale o allarme, nonché connesse a contratti stipulati con istituti di vigilanza, dirette alla prevenzione di attività criminali. (credito “Videosorveglianza”, art. 1, comma 982, legge 28 dicembre 2015, n. 208), ai fini dello scomputo degli stessi dall’imposta sostitutiva dovuta sul reddito prodotto in regime di vantaggio e/o forfetario.

Quadro RD

Lavoratori impatriati – Come per il reddito di lavoro autonomo ed il reddito d’impresa, anche per il reddito derivante dall’allevamento di animali, dalla produzione di vegetali e da altre attività agricole è prevista l’agevolazione di cui all’art. 16 del decreto legislativo 14 settembre 2015, n. 147; in base al quale il reddito concorre alla formazione del reddito complessivo limitatamente nella misura del 70 per cento del suo ammontare.

Quadro RS

È stato modificato il rigo RS37, dedicato all’indicazione dell’agevolazione c.d. “ACE” (aiuto alla crescita economica), al fine di recepire le novità introdotte dalla legge di bilancio per il 2017 che hanno, tra l’altro, modificato le modalità di determinazione dell’agevolazione riconosciuta alle imprese individuali, alle società in nome collettivo ed a quelle in accomandita semplice in regime di contabilità ordinaria, equiparandole a quelle previste per le società di capitali e per gli enti commerciali (art. 1, commi da 550 a 553, della legge 11 dicembre 2016, n. 232).

È stato eliminato il prospetto “Errori contabili”; a seguito delle modifiche apportate dall’art. 5 del decreto legge n. 193 del 2016 all’art. 2 del D.P.R. n. 322 del 1998, con cui sono stati ampliati i termini entro cui il contribuente può presentare la dichiarazione in proprio favore, e può pertanto ritenersi superata la circolare dell’Agenzia delle Entrate n. 31/E del 2013, riguardante la correzione degli errori contabili in bilancio.

Quadro RQ

Esclusione di beni immobili strumentali dal patrimonio dell’impresa- E’ stata inserita la sezione XXII dedicata agli imprenditori individuali che escludono dal patrimonio dell’impresa i beni immobili strumentali di cui all’art. 43 comma 2 del TUIR, applicando un’imposta sostitutiva delle IRPEF e dell’IRAP in misura dell’8% sulla differenza tra il valore normale dei beni immobili estromessi e il loro costo fiscalmente riconosciuto (art. 1, comma 121, della legge 28 dicembre 2015, n. 208).

A riguardo si ricorda che gli imprenditori individuali, che alla data del 31 ottobre 2015, possedevano beni immobili strumentali, potevano – con comportamento concludente da assumersi entro il 31 maggio 2016 – optare per l’esclusione dei beni stessi dal patrimonio dell’impresa. L’esercizio dell’opzione deve ritenersi perfezionato con l’indicazione nel presente prospetto dei valori dei beni immobili estromessi e della relativa imposta sostitutiva.

Rivalutazioni, riconoscimento e affrancamento dei maggiori valori dei beni e delle partecipazioni – Sono state mantenute le sezioni XXIII-A, XXIII-B e XXIII-C per i contribuenti che si avvalgono della possibilità di rivalutare i beni d’impresa e le partecipazioni mediante il versamento di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP e di eventuali addizionali; tale facoltà è consentita anche ai contribuenti che intendono riallineare i valori dei medesimi beni. E’ stata prevista, inoltre, la possibilità di affrancare il saldo attivo di rivalutazione o la riserva da riallineamento tramite applicazione di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP e di eventuali addizionali (art. 1, commi da 556 a 564, della legge 11 dicembre 2016, n. 232).

Quadro FC

Nella sezione I è stata inserita la casella denominata “Art. 168-ter, comma 4”, che deve essere barrata qualora per le stabili organizzazioni all’estero non ricorrano le esimenti di cui ai commi 5, lettere a) o b), o 8-ter dell’art. 167 del TUIR (nei casi in cui l’impresa residente nel territorio dello Stato abbia optato per l’esenzione degli utili e delle perdite attribuibili alle proprie stabili organizzazioni all’estero). Nella medesima sezione I è stato inserito il campo “N. progressivo stabile organizzazione” per indicare, nell’ipotesi di opzione di cui all’art. 168-ter del TUIR, il numero progressivo che individua la stabile organizzazione cui si riferisce il modulo del quadro FC.

Tra le variazioni in aumento è stato eliminato il rigo FC19 dove andavano indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse con imprese residenti ovvero localizzate in Stati o territori aventi regimi fiscali privilegiati ovvero derivanti da prestazioni di servizi rese da professionisti domiciliati nei medesimi Stati o territori, ai sensi degli abrogati commi da 10 a 12-bis dell’art. 110 del TUIR (art. 1, comma 142, della legge 28 dicembre 2015, n. 208).

Tra le variazioni in diminuzione è stato eliminato il rigo FC30 dove andavano indicate le spese e gli altri componenti negativi derivanti da operazioni intercorse con imprese residenti ovvero localizzate in Stati o territori aventi regimi fiscali privilegiati ovvero derivanti da prestazioni di servizi rese da professionisti domiciliati nei medesimi Stati o territori, deducibili ai sensi degli abrogati commi da 10 a 12-bis dell’art. 110 del TUIR.

Le istruzioni per l’utilizzo dell’applicazione “Redditi PF 2017” si possono consultare dalla guida on-line.

DB121 – GC/02

TAG redditi persone fisicheredditi pfredditi pf 2017